装载机行业是我国工程机械发展最早,步伐最快的行业,近年来,装载机无论销售量还是销售收入都在我国工程机械行业中占据相当大的比例。2001年的销量比2000年增长了10000多台,被业内人士称为我国装载机行业的特大丰收年;2002年比2001年增加了近20000台,达到了创记录的50000多台,被业内人士称为异常火爆的一年;2003年比2002年又猛增了30000多台,创新记录达到了80000多台,只能用“井喷”二宇来形容,80000台的销量占据了世界装载机市场的大半壁江山,我国作为世界上装载机第一产销大国,把美、日、欧都远远甩在了后面。

装载机行业这种突飞猛进的变化让业内人士惊喜连连。但是同时我们也清楚的看到,面对近年来我国装载机市场异常火爆的情势,许多企业垂涎欲滴纷纷染指,目前我国装载机全行业每年的生产能力可超过l5万台达到16~17万台,远远超过了市场容量。“福兮祸所伏,祸兮福所依”,中国装载机行业的发展也许正处在这个紧要的关头,笔者将2003年装载机行业的“骄人成绩”列举如下,以期与业内人士共同“分享”,共同思考。

我国装载机行业的2003年

经过2000年一场价格战的厮杀后,我国装载机行业中相当一部分比较小的企业逐步退出了装载机市场,装载机制造企业的数量明显减少。但在2001年以后装载机市场需求量猛增,制造商的数量也迅猛回升,估计到2003年再次突破130家,行业总销量可能达到85000台以上。此外,我国装载机行业的生产能力也在大幅度上升。

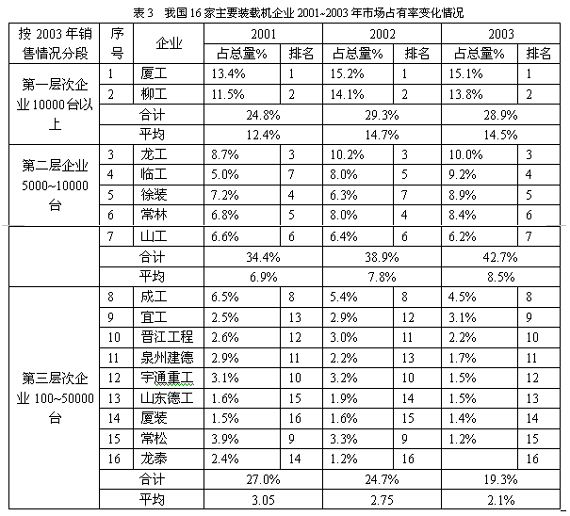

2003年我国装载机行业务主要企业的市场占有率及生产能力情况见表1。从该表中可以看出,销量位居前10名的企业总市场占有率达到80%以上,前16名占90%以上市场份额。目前37家主要生产企业的总产量已超过14万台。

我国装载机行业市场特征

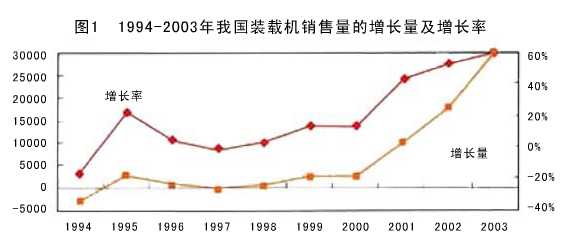

1 市场容量大幅度增长

2003年我国装载机行业市场容量的绝对增长量及增长率都大大超过了1994年以来的任何一年,我国装载机各年销售量、销售增长量与增长率见表2,其趋势变化情况见图1。

2 企业层次日渐明朗

从表3中可以看出,我国装载机行业比较明显地分为3个层次。

第一层次企业为厦工、柳工两家,市场占有率都在10%以上.这一层次企业2002年的平均市场占有率比2001年有较大幅度上升,2003年与2002年基本持平。这两家企业销售量的增加幅度都很大,厦工2003年比2001年增长了约1.7倍,柳工增长了约1.9倍。

第二层次有5家企业,2003年的销售量均在5000台以上到10000台之间。这一层次企业上升趋势明显,竞争力在逐步增强。这一层次企业平均市场占有率2002年比2001年上升了0.9个百分点,2003年比2002年又上升了0.8个百分点。上升最快的是临工。2003年比2001年销售量增加了3倍多,其市场占有率2003年比2001年增加了4.2个百分点,几乎翻了一番。其次是徐装,2003年销售量比2001年增加了约2倍,市场占有率增加了1.7个百分点。龙工2003年比2001年销售量约增长了1.8倍,市场占有率上升了1.3个百分点,稳居行业第三。

第三层次企业共有9家,从2001年到2003年,在全行业的平均市场占有率每年都在下降,除少数几个企业外,大多数竞争力也在下降。

另外,还有第4层次的企业,表3中未列出来,平均在200--300台以下,在行业中的平均市场占有率不到0.5%。尽管企业数量多.但总的说来对行业影响不大。

3 各机型市场占有率变化情况

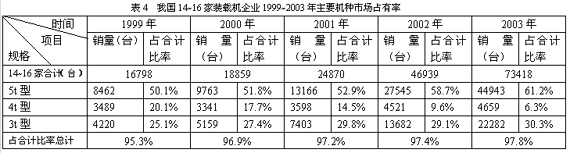

目前我国装载机市场拥有0.3--10t共20多种型号的产品,在较长一段时期内,5t,3t、4t、1.5t 4种规格为市场的主导型产品。"八五"期间及"九五"中前期,5t、3t型各拥有30%左右的市场占有率,4t型占20%左右.1.5t型占10%左右,其余占10%。1996-1997年,3t型超过5t型占行业第一位,4t型及1.5t型一直处于行业第三、四位。2000年以后.各机型的市场份额情况发生了很大变化,产品型号集中在5t、3t、4t型3种机型上,其中5t机型尤为突出,1999年5t机型市场占有率已超过50%,之后的每年一直持续增长,2003年已达61.2%,这主要是抢占了4t型及小机型的市场份额.3t型这些年均在25%-30%之间,没有多大变化。

2001年以后,1.5t型的市场占有率已少于2.8%,主要由于近几年国家基础设施建设中,大工程多,小型机用量相对减少,加之因环保及保护矿产资源等要求.国家禁止"五小",从而使小装载机用量大量减少。同时,这10几家主要装载机制造企业都集中力量生产量大面广的产品,小机型生产量相对减少。

6t特别是8t以上大机种,国内成熟的产品不多,主要是使用国外进口或合资、独资企业产品。

我国14-16家装载机制造企业1999-2003年主要机种市场占有率变化情况见表4。

4 外来企业的纷纷介入

面对近年来我国装载机市场异常火爆的情势,许多企业垂涎欲滴,纷纷加盟。

(1)汽车行业的进入。如宇通客车入主郑工;北汽福田欲大踏步进入装载机市场,并准备迅速达到年产销万台的规模等。

(2)大规模的配套件企业进入装载机行业。例如玉柴等。

(3)在配件供应充足,技术来源比较方便的地区新出现了较多的装载机民营企业。例如山东的青州最近新涌现了5~6家年产200台左右的装载机民营企业;福建的厦门、泉州等地也出现了类似情况。

(4)一部分转行或破产关闭的原装载机制造企业在新形势下通过改制重组、破产收购等途径又重整旗鼓以新面貌重新进入了装载机行业。如四平华银破产后.被民营企业买下,重新成立了生产装载机的"吉林恒业"公司,湖南衡阳衡工亦属此类情况。

(5)在我国装载机市场极具诱惑力的情况下,国内外大企业也在千方百计地进入中国装载机市场。最典型的是卡特彼勒试图通过收购中国装载机制造企业的方式来入主中国装载机行业.卡特彼勒已与山东工程机械厂达成了协议,从2003年开始.3年内将其全部买下,与其他企业也正在洽谈中。此外日本神钢与成工集团整体组成了成都神钢工程机械集团,从2003年起2年内达到由神钢控股。三一重工也准备进入装载机行业等。

5 产能剧增

随着我国装载机市场需求量日益飙升.生产厂家也抓住这个契机设法提高其生产能力.主要表现在以下几个方面。

(1)许多企业借所在城市改造的契机,由城市的老城区搬到开发区,往往得到政府补偿可达上亿元,甚至十几亿,企业利用此资金成倍的扩大生产规模.更新设备,从而大大地提高了生产能力。

(2)通过技改扩大生产能力。如柳工等。

(3)在合适的地方以低成本购地建新企业来扩大生产能力。如龙工、柳工、晋工、厦装、常松、龙泰、福工、荣坤等等。

(4)新建的企业。从表1可以看出.37家装载机企业的生产能力已达14万台以上,其余的100家企业的总生产能力可达2万台,此外北汽福田的年产量预计可达万台,因此,目前我国装载机全行业每年的生产能力可超过16-17万台。

2004年我国装载机行业展望

1 保持高增长势头

据经济学家分析,2004年我国宏观经济形势比较好,国内及国际经济环境将好于2003年.我国装载机行业将继续保持高速增长的势头。主要原因如下几个方面。

(1)"九五"后期到"十五"期间,我国大大增加了基础设施建设力度,使所需的土石方开挖量,混凝土浇灌及沙石料比高速发展的"九五"期间都有成倍增长,大大提高了装载机的市场需求量。

(2)我国地域辽阔,施工工地相对分散,使机动灵活性最好的装载机得以有效的应用。

(3)目前我国的施工方式主要是施工企业总承包,下面有多级或多项分包,这样也使施工也相对分散,装载机的优势得以充分发挥。

(4)经过了前两年的价格战.装载机比同吨位的挖掘机价格低得多,且维修简单、方便,配件供应充足,提高了装载机的购买量。

(5)随着我国国民经济的高速增长,矿产及能源资源的需求日益增多,水电建设、矿山、煤炭的开采量也随之增加,装载机的需求量进而得以增加。因此,据许多业内人士估计,2004年我国装载机总产销量有望超过10万台。

2 危机四伏

我国装载机行业一片繁荣的背后还存在很多危机。

(1)面对如此大好的形势,绝大多数装载机制造企业都在迅速扩大其生产能力,已远远超过了市场容量,以低水平价格战的竞争形式仍然继续存在。

(2)新生的装载机制造企业迅速增加,竞争实力很强的大企业也纷纷加盟,但其生产的装载机并无技术上的突破,从而加剧了竞争的激烈程度。

(3)由于竞争激烈,盈利较低,整个行业效益并不理想.制约了我国装载机向高水平、高技术方向发展,使整个行业存在着生存与发展的危机。

(4)国外大企业的加盟,加剧了我国装载机行业生存与发展的危机。像卡特、神钢等,我国的装载机行业从综合实力上与之相差悬殊,卡特的年营业额200多亿美元,接近我国整个工程机械行业年营业额的3倍,假如它找准了进入我国装载机市场的切入点,将对我国的装载机行业有很大威胁。

因此,行业的有识之士看到红火繁荣景象的同时,应尽量避开背后所隐藏的危机,引导行业向正确方向发展,并积极向国际市场拓展.使我国民族品牌的旗帜能一直在中国大地上飘扬.同时走向国际舞台!

热门推荐