2004年,面对资源要素约束趋紧、国内外市场竞争日益加剧、严重自然灾害等各种不利因素,浙江省各地全面贯彻落实科学发展观和宏观调控政策,积极应对经济运行中出现的新情况和新问题,国民经济继续保持了平稳较快发展的良好态势。

一、区域经济齐头并进,全面较快增长。2004年,全省11市经济均保持了上年以来的较快发展势头,继续在较高平台上运行。作为浙江经济发达区域的环杭州湾地区在宏观调控政策作用下,经济发展势头不减,活力依旧。在这个包括杭州、宁波、嘉兴、湖州、绍兴、舟山6市的地区,虽然只有4.5万平方公里的土地,不到浙江的一半,仅占全国的0.5%,但却集中了23%的全国经济百强县。2004年,环杭州湾地区实现生产总值7840亿元,增长15.5%,高于全省水平(14.3%)1.2个百分点,也大大高于全国9.5%的增速,占全省(各地合计)的比重达到65.6%。分市看,6城市GDP增速均达到或超过15%,其中舟山、嘉兴增幅达到17%和16.5%,列全省第一、二位。宁波,这个以港兴市的城市在2003年GDP增速15.6%的基础上2004年达到15.5%,经济总量跃上2千亿元新台阶,达到2158亿元,成为继杭州之后浙江第二个经济总量突破2千亿元的城市。在环杭州湾经济稳健运行的同时,温台沿海和金衢丽两大产业带5城市经济也实现较快增长,充满活力。2004年,温台沿海产业带2城市实现生产总值2577亿元,增长13.8%,尽管低于环杭州湾经济增幅,也低于全省平均水平,但应该看到,13.8%的经济增长率是在温台两地煤电油运的紧张加剧、干旱少雨的不断持续特别是强台风“云娜”造成的重大损失等各种巨大压力下取得的,成绩来自不易。与此同时浙江经济社会发展相对滞后的金衢丽产业带充分发挥区域优势,扬长避短,经济加快发展,2004,三市实现增加值1526.7亿元,增长15.8%,比上年提高0.6个百分点,增幅为三大产业带之最。其中金华、衢州、丽水分别提高0.7、0.6和0.3个百分点,欠发达地区在党的各项扶持政策下、在当地人民的艰苦奋斗下,经济社会发展显示出勃勃生机。

二、农业生产得到加强,工业继续成为经济增长引擎。从生产供给角度分析,全省大部分地区具有农业生产加快,二、三产业继续较快增长的特点。(1)农业生产得到加强。2004年,全省各地认真贯彻落实中央和省委两个“1号文件”,加大农业投入,加强农业生产,经受住了自2003年下半年以来持续干旱和多次强台风袭击以及高致病性禽流感侵袭的考验,农业生产形势良好,生产结构不断优化。全省全年农业增加值为816亿元,比上年增长3.7%,增幅提高0.1个百分点。全省有8个地区(舟山、湖州、宁波、嘉兴、金华、衢州、温州、绍兴)实现农业增加值增幅高于上年增幅,其中舟山以发展海洋经济为主线,以优化结构为重点,农业生产特别是渔业生产出现恢复性增长,近海捕捞、远洋捕捞及海水养殖同时出现增长,渔业产值增长速度为1994年以来最高,由此带动全年实现农业增加值33亿元,增长10.2%,增幅比上年提高10个百分点,增长速度及提高幅度均列全省各地之首。全年农业形势良好的突出特点是粮食产量实现多年来的首次增长。随着提高粮食收购价格以及对种粮大户实行种粮直接补贴和减免农业税等各项促进粮食生产政策的贯彻落实,全省11个地区粮食生产均扭转了多年来持续下降的势头。全省粮食总产量为834.9万吨,增长5.2%,其中欠发达县(市)较集中的衢州、丽水、金华3城市粮食产量增幅分别达到18.9%、15.1%和13.8%,分列各地前1、2、3位,另外,绍兴、台州、宁波、湖州、舟山增速均超过10%以上。(2)工业支撑作用突出,第三产业发展势头良好。2004年,各地工业努力克服煤电油运紧缺以及工业原材料、燃料、动力购进价格大幅上涨等困难,继续快速发展。各地工业增幅均超过当地的GDP增幅,衢州、舟山、湖州、杭州、嘉兴、绍兴、丽水7地的增幅均超过全省水平(17%),衢州(20.8%)、舟山(19.8%)、湖州(18.8%)位居全省前3。较发达地区以医药、通信设备计算机及其他电子设备制造业为主的高技术产业发展迅猛,杭州高技术产业工业销售产值676亿元,占全省比重近一半,增幅比上年增长41.2%,比全省水平高13.1个百分点,成为带动浙江高技术发展的领头羊。在工业快速发展的同时,全省各地第三产业也呈现出较快发展的良好态势。随着消费环境的改善,人民生活水平的提高,居民消费能力进一步增强,住房、汽车、通信、娱乐等消费热点持续,促进了房地产业、交通运输业、通信业、贸易业、旅游业等第三产业的不断发展。2004年,11个地区第三产业增幅均在12.9-17.3%之间,除湖州、衢州、温州外,其余8个地区增幅均超过全省水平,金华、台州、嘉兴增幅位居前3。其中金华、台州、宁波的第三产业增幅还超过了各自的GDP增幅。温州、台州在全省乃至全国大部分地区第三产业占GDP比重下降的情况下,2004年比2003年分别上升0.5和0.7个百分点,三次产业结构调整进展顺利,成为温台沿海产业带2004年经济发展的一大亮点。

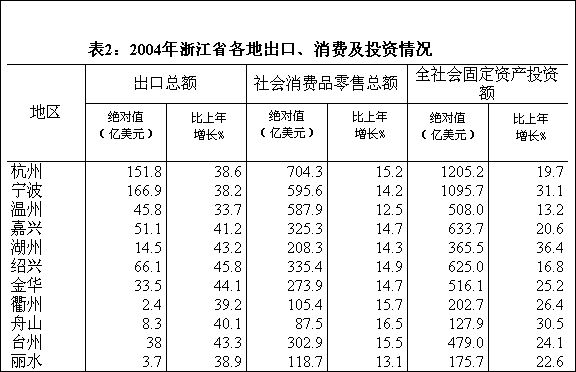

三、出口需求持续强劲增长,消费需求的拉动作用增强,投资增幅普遍明显回落。(1)出口需求高位运行,持续强劲增长。2004年,各地积极应对一些国家和地区以环保、安全为借口的贸易壁垒不断加剧等不利因素,加强自我保护意识,努力提高出口产品质量,同时随着出口退税政策的进一步落实以及外贸经营权放开等有利因素的驱动下,外贸出口持续强劲增长,11个地区增幅均在33%以上,绍兴、金华、台州、湖州、嘉兴、舟山6地区增幅均超过全省水平,其中绍兴、金华、台州分别以45.3%、44.1%和43.3%的增幅分列全省前三,绍兴外贸出口1000万美元以上的企业达到164家,同比增长40.17%,绍兴出口总额增速已连续5年超过45%,并保持全省领先。(2)消费需求的拉动作用增强。随着居民收入的日益提高,消费产品日趋多样化,各地消费需求拉动作用增强。2004年各地消费品零售总额增长幅度均高于上年增幅,在12.5-16.5%的范围。其中舟山(16.5%)、衢州(15.7%)的增幅超过全省水平(15.5%),分列全省前2位。居民消费升级步伐在住房、汽车、旅游、通讯等热销持续中不断加快,绍兴市区商品房销售额37.2亿元,同比增长82.6%,宁波年末私人汽车拥有量已达11.24万辆,比上年增长47.2%,温州汽车类零售增长44.1%,杭州居民参加团体旅游的支出人均263元,比上年增长80.1%,嘉兴农村居民的电话和手机的户均拥有量在2004年均首次超过了100%。(3)投资过快增长势头得到遏制,重点领域得到加强。2004年,各地认真贯彻落实国家“区别对待,有保有压”宏观调控政策,大力整顿开发区园区,严格规范土地审批制度,过热行业和地区投资过快增长势头得到遏制,同时重点领域得到加强。全省除湖州市外其余10个地区的投资增幅均比上年有明显下降,杭州、嘉兴、绍兴、金华、衢州、丽水、台州、舟山等地的增幅回落幅度都在10个百分点以上。湖州虽然全年固定资产投资增速比上年提高2.6个百分点,但从各月增长情况看,全年呈现逐月回落的态势。与此同时,各地基础设施、农业和能源等重点投资领域得到加强。宁波基础设施投资是2004年投资领域的一大亮点,2004年宁波限额以上基础设施投资完成329.6亿元,增幅达50.9%,较上年提升了28.4个百分点。温州农村投资和电力、燃气及水的生产供应业投资分别增长28.1%和96.5%,均大大超过温州当年13.1%的总投资增幅。宏观调控使各地的投资结构有了进一步的改善。

四、经济运行质量提高。2004年,各地在经济保持平稳快速增长的同时,运行质量也稳步提高。(1)各地城乡居民收入较快增长。城镇居民人均可支配收入比上年名义增幅除湖州(8.4%)、农村居民人均纯收入比上年名义增幅除丽水(9.0%)外其余各地增幅均在10%以上,是近几年来增长较快的一年。(2)部分地区城乡居民收入差距缩小。2004年,浙江省城乡居民收入差距从上年的2.43∶1缩小到2.39∶1,是1998年以来收入差距的首次缩小。宁波、温州、嘉兴、湖州和舟山5地区的城乡居民收入差距在2004年也有所缩小,与前几年各地普遍存在的城乡居民收入差距不断拉大相比,情况有了明显好转。(3)财政收入保持增长。2004年各地地方财政收入按调整出口退税因素均较快增长,其中杭州、嘉兴、金华以39.1%、33.2%和33.2%分列全省前三。在收入增长中,企业所得税和营业税等主体税种增势强劲,杭州、嘉兴、湖州、金华、舟山、宁波等6地区的以上两项税种增幅均高于地方财政收入增幅。(4)单位能耗下降。2004年,全省11个地区中,除丽水万元GDP电耗略有上升(上升幅度为1.4%)外,其余10个地区均有不同程度的下降,且下降幅度都在4.0%以上,科学发展观在区域经济社会发展中得到了具体贯彻落实。

总体看,2004年全省各地经济运行总体态势良好,但经济运行中的突出矛盾仍未得到有效解决,一些长期积累、制约全局的深层次问题还没有得到根本解决。主要体现在:一是能源、土地、资金等要素制约严重。全省各地电力供需矛盾普遍突出,缺电已成为影响企业正常生产经营的重要问题,湖州全年拉电线路22060条次,嘉兴全年电力缺口最高达71万千瓦;宁波用地紧张的状况对招商投资工作产生较大影响,引资速度明显下降,全年宁波新批外商投资企业1081家,比上年减少128家,总投资80.36亿美元,比上年增长3.1%,增速比上年下降了56个百分点;嘉兴土地和资金的紧缺对占全市经济总量52%的工业经济影响突出,工业生产在第四季度增速明显回落;二是区域间竞争压力加大。根据《2003年沪苏浙闽鲁粤五省一市商务成本评估报告》,与长三角的江苏比较,浙江省的劳动力、土地、能源、原材料价格等生产要素成本、企业的税费负担成本均高于江苏省,而在基础设施和环境建设、人力资源和技术创新能力、政府服务状况和社会经济环境等方面却弱于江苏省,因此商务成本总体高于江苏省,加上受自然资源禀赋限制,浙江省各地竞争压力加大。2004年,长三角江苏8城市与浙江省6城市GDP之比为1.57:1,较上年的1.55:1相比有所扩大。三是城乡居民收入增速长期滞后经济增长。多年来各地城镇居民人均可支配收入、农村居民人均纯收入增长普遍低于GDP增幅(均按名义增长计算),这种状况在2004年未得到改变。

2005年,是各地完成“十五”计划的最后一年,也是深入实施“八八战略”、全面建设“平安浙江”的关键之年,只要各地继续贯彻落实科学发展观,紧紧抓住宏观调控创造的机遇,加快经济增长方式转变,坚持改革开放,充分利用国际经济稳定回升,国内经济处于新一轮增长周期以及各地经济内生动力不断增强,发展环境更为优化等有利条件,进一步巩固去年宏观调控打下的基础,可以预测,各地经济多年来平稳较快增长的良好态势在2005年将得到保持并继续运行在结构不断改善、效益不断提高的健康轨道上。

热门推荐