理性发展 可持续成长必由之路

——2012年行业总体情况及未来展望

挖掘机械分会秘书处 李宏宝

四、支撑挖掘机械行业发展主要影响要素分析

(一)宏观经济与挖掘机械行业的关系分析

1.GDP的走势

中央政府为2012年设定了GDP增长7.5%的目标,这与“十二五”(2011—2015年)的发展目标(年增长率7%)是一致的。如果考虑到目前整个经济体已经达到的规模,这一调低的增速目标仍然意味着很大的实际增量。

中国GDP走势图(数据来源:国家统计局)

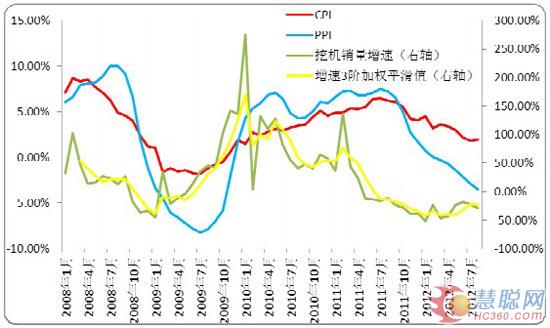

2.CPI&PPI与挖掘机械销量增速的关系

2011年GDP总量达到7.5万亿美元,使中国成为全球第二大经济体。去年经济政策的重点是降低通胀增长率。7月CPI指数达到6.5%,至12月降至4.1%,2012年1月以来CPI持续下降,至7月已经下降至1.8%,8月回升至2%。更能代表工业运行情况的PPI自2012年3月以来连续6个月负增长,2012年8月已经降至-3.5%。

从CPI、PPI与挖掘机械产品销量增速(因单月销量增速有很大波动,所以图中对增速进行了三阶加权平滑处理)的对比图可以看出,CPI、PPI的变化趋势与挖掘机销量变化趋势有一定相关性,且挖掘机销量增速会先于CPI、PPI的变化,例如2009年1—3月是挖掘机销量出现一次低谷,2009年4-10月CPI、PPI也出现低谷,2011年4月挖掘机销量增速开始大幅下降,随后在2011年10月CPI、PPI也开始大幅下降。

CPI PPI与挖掘机械销量增速对比图(数据来源:国家统计局、挖掘机械分会)

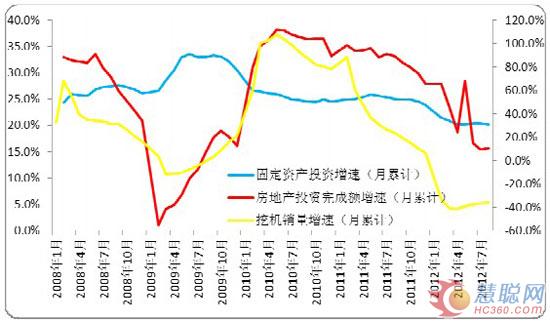

3.固定资产及房地产投资增速与挖掘机械销量增速的关系

2011年,固定资产投资对GDP增长的贡献最大——达到54.2%,保持了23.8%的名义增长率,但如果考虑扣除价格上涨因素,则其增长率实际仅为16.1%,而2010年的实际增长率为19.5%。继4万亿经济刺激计划的资金在2010年已全部投放到位后,目前投资预算的重点已转向在建项目。由于实施包括上调存款准备金率和加息在内的紧缩货币政策,许多新项目都因为缺乏资金而被搁置。尽管中央政府表示将继续实施积极的财政政策,但是新支出预算的指向性已经变得更强,其重点限于保障性住房和改善水利设施等有限的几个领域,公共支出计划已经将重点更多地转向改善人民生活。

从固定资产投资增速、房地产投资完成额增速和挖掘机销量增速的对比图中可以看出,挖掘机销量增速和固定资产投资增速趋势上保持一致,和房地产投资完成额增速高度的拟合。也说明了目前市场上的挖掘机有很大一部分都用于房地产行业。

固定资产及房地产投资增速与挖掘机械销量增速对比图(数据来源:国家统计局、挖掘机械分会)

4.M2增速与挖掘机械销量的关系

M2(广义货币供应量)余额增速在2009年10月达到高峰后,受政府控制通胀、银根紧缩增速持续下降,自2011年8月以来一直保持在13%左右的增速。

从M2增速与挖掘机销量增速对比图来看,M2增速和挖掘机销量增速有一定程度的拟合,并且M2具有一定的先导作用,如2008年底M2增速出现低谷,随后的2009年初挖掘机销量增速也出现低谷,M2增速在2009年10月达到高峰之后持续下行,挖掘机销量增速在在2010年初达到高峰之后也开始下行,直至2011年5月之后开始出现负增长。

M2增速与挖掘机械销量增速对比图(数据来源:国家统计局、挖掘机械分会)

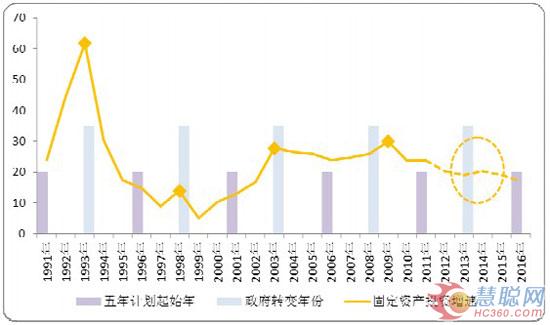

5.政治周期与经济周期的影响

在经历了今年最复杂的一年后,中国经济明年的复苏将延续两种周期:政治周期和经济周期。就经济自身运行而言,库存复苏及宏观调控步入后半段,2009—2010年投资扩张带来的部分产能将在明年集中释放,从而形成对经济增速的抑制;但是就政治周期而言,政府换届的提前布局,以及“十二五”规划的启动,都对经济增长形成了向上的拉动。二者的博弈将是市场的焦点。

政治冲动使得新五年规划主导下的产业升级可期,在政府正式换届的1993、1998和2003年都是投资高峰期,除重大危机冲击外,换届前夕的政治布局期都呈现投资增速平稳的态势。2013年是新政府正式接任的时点,2012年恰是布局之年,也是地方政府陆续换届的

时点,这期间经济不存在大幅增长的可能而是相对维持稳定。在每次规划的头两年,政治压力迫使政府总是存在大干快进以提前完成经济指标的冲动,而政府总是倾向于优先完成对其仕途有价值的经济指标。

政治周期与经济周期的再平衡(数据来源:国家统计局)

(二)影响挖掘机械销量的相关行业分析

1.公路

2011年全国公路建设总投资增长了8%,但是如果扣除价格上涨因素,实际投资则与上年基本持平。各地公路建设的融资由于货币供应紧缩和控制收费公路的政策而受到限制;因此在2009-2010年的大幅增长后,公路建设投资增速显著下降。考虑到已经建成的大规模公路网,和完成全国干线公路建设和改善农村公路计划的需要,公路建设投资不会显著下降,但支出增长无疑会减缓。

城际和农村公路建设投资(数据来源:国家统计局,交通运输部)

至2011年底,全国公路网通车总里程已达到408万公里,其中高速公路通车总里程达到85,100公里,其在整个公路网中的地位明显提升。尽管国家高速公路网一直是公路建设的重点,地方政府同时还在积极建设区域内的高等级公路。另外,作为促进农村经济发展战略的一个重要组成部分,农村公路建设一直受到重视。以2005年为统计基年,2006-2010年全国新增公路551,000公里,其中高速公路新增33,000公里。交通运输部计划在2011-2015年间公路总里程还将增加500,000公里,高速公路则增加34,000公里。另外,在公路发展计划中道路养护和翻修改造工程的占比将逐步提高。

公路网的发展(数据来源:国家统计局,交通运输部)

2.铁路

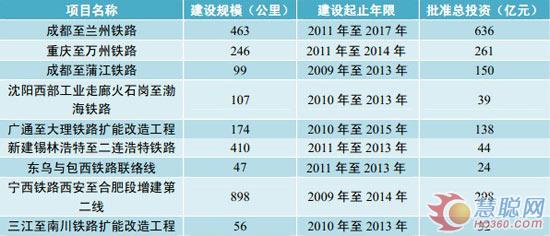

2011年铁路建设投资受到了严重影响,首先是由于政府主管高官因腐败问题被撤换,接着7月份又发生了高铁撞车事故。2012年铁路安排基本建设投资4060亿元,计划新线铺轨5505公里,复线铺轨5160公里,而要完成2004年颁布的中长期铁路发展规划每年应投入约8000亿元。铁道部门过去高速发展主要依靠高负债运行,预计到“十二五”末期负债总额将超过4万亿元,按略4%的利率计算,每年应付利息达到1600亿元的规模。

高负债必会逼迫铁道部门改革,新的投资机会必将催生。2012年铁路三大政策为铁路建设传来积极信号:《关于铁路工程项目进入地方公共资源交易市场招投标工作的指导意见》明确要求所有的铁路工程项目按照属地或授权原则,进入地方公共资源交易市场招投标;5月16日印发的《关于鼓励和引导民间资本投资铁路的实施意见》几乎对民间资本全面开放;5月17日招标发行200亿元365天期无担保短期融资债券,政策对铁路建设支持明朗,未来的铁路建设将会稳步推进。

铁路建设投资(数据来源:国家统计局、铁道部)

2012年在建项目简介(资料来源:发改委、铁道部)

3.机场

2011年中国继续对机场建设扩大投资,当年新建成5座机场。据2012年全国民航工作会议暨航空安全会议资料显示,2012年民航固定资产投资将达1585亿元,其中基础设施建设投资750亿元。

“十二五”期间我国将新修建56座机场,迁建机场16座,改(扩)建机场91座,全行业基本建设投资将达到4250亿元。新建机场集中在甘肃、青海、新疆、四川等西部省份以及黑龙江等东北省份,扩建机场集中在武汉、南宁、重庆、哈尔滨、海口、宁波等省会、直辖市或计划单列市。

机场建设(数据来源:国家统计局、交通运输部)

4.水利建设

水利建设作为改善民生的重点领域,中央政府目前对这一领域给予高度重视。为了满足所需投资,中央政府要求从土地出让金中提取10%用于农田水利建设,这或将使未来10年的总投资额达到4万亿元。这意味着水利建设项目的筹资将在很大程度上得到保障,该领域

的建设项目将成为设备需求的重点。正在进行的南水北调工程正加快实施,东线和中线的一期工程将加快建设,而二期工程的调研和西线规划也将继续开展。

2012年6月21日,国家发改委与水利部、住建部正式印发《水利发展规划(2011-2015年)》,“十二五”期间水利总投资将达1.8亿,农村水利将成为“十二五”水利投入的重点之一,国家将继续保持较高的投资强度。在未来的水利建设大军中,工程机械将扮演重要角色,大展宏图。

水利基本建设投资(数据来源:国家统计局、水利部)

5.房地产开发

2011年,中央政府要求建设1000万套保障性住房,2012年还将增加700万套。这被认为是帮助改善低收入人群生活和刺激消费的重要措施。预计该政策的实施将贯穿整个“十二五”规划期(2011—2015年),并且在商品房项目数量减少的情况下支撑整个房屋建设市场。

2012年住房城乡建设部等七部门发出通知,鼓励和引导民间资本通过直接投资、间接投资、参股、委托代建等多种方式参与保障性安居工程建设,银行业金融机构也将依据《关于认真做好公共租赁住房等保障性安居工程金融服务工作的通知》的有关规定,按照风险可控、商业可持续原则给予积极支持。

房地产开发投资(数据来源:国家统计局)

住房及商业地产新开工面积变化(数据来源:国家统计局)

6.城市建设

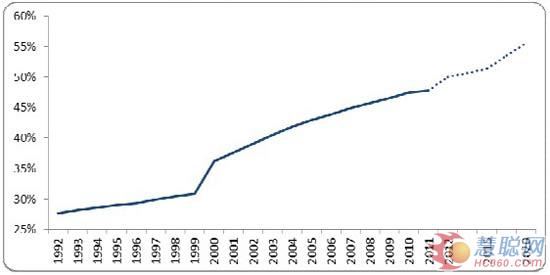

全国的城市基础设施建设显著发展,人口城镇化持续提高,在2011年首次突破50%,达到51.27%,到2020年中国城镇化水平将力争达到60%左右。据有关数据显示,每增加一个城市居民,城市需新增固定资产投资50万元,而城镇化率每提高一个百分点,涌入城市的农村人口将增加1300万(以全国13亿人口计算),因此将带动6.6万亿元城镇建设投资,所以这不到10个百分点的城镇化率提升所带来的固定资产投入将是惊人的。城镇化建设进程的持续快速推进,必将为工程机械行业的发展提供长期稳定的动力。

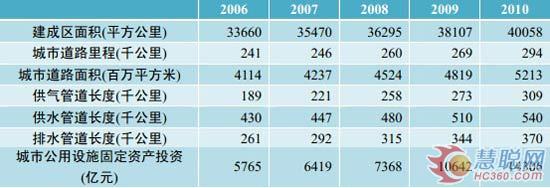

城市市政设施主要数据

城市化进程

7.电力建设

电力建设投资与经济发展和工业生产需求密切相关,在2010年略有下降后,2011年仍然徘徊不前。投资主要用于建设电站(投资规模下降6.5%)和电网(投资规模增长6.8%)。预计2012年投资水平将呈持平趋势,其中电网建设仍然是重点。

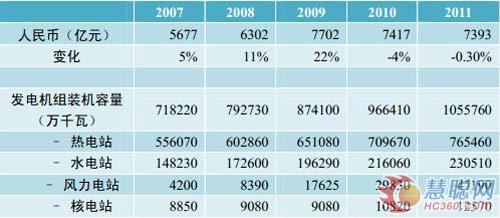

中国的发电机组装机总容量自1996年以来一直保持全球第二位,2011年达到10.56亿千瓦的高峰。煤电继续占据主导地位,但是近5年来其所占比例已下降4个百分点,2011年降至73%。另一方面,风电和太阳能发电发挥了越来越重要的作用,其合计比例从2007年的1%提高至2011年的4%,但其中太阳能发电仅占很小比例。水电和核电分别保持了22%和1%的比例。政府积极鼓励发展核电,对建设这类可再生能源发电设施的需求将保持强劲势头。

电力基本建设投资和发电机组装机容量

8.钢铁

中国是世界上最大的钢铁生产国,2011年粗钢产量同比又增长了9%,达到6.83亿吨。铁矿石来自进口和国内矿山,近10年来总需求量显著增长,国内产量则在近5年翻了一番。为了降低对进口铁矿石的依赖,钢铁行业希望提高国内铁矿石产量,而这取决于寻找和开采新的矿山。国内铁矿石产量中,河北占45%,其次是辽宁、四川和内蒙古三省区合计占29%,而山西和安徽也是重要的产地。有色金属的产量同比增长11%,达到3420万吨,以中、西部省份为最重要产地。

9.煤炭

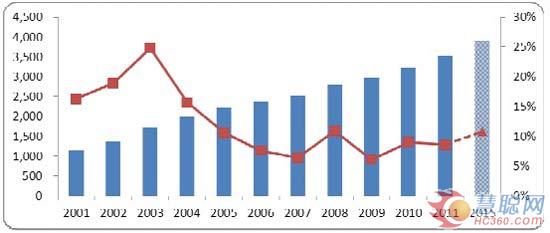

煤炭是中国能源供应的主要来源,目前中国是世界上最大的煤炭消费国和生产国。2011年我国自产煤炭35.2亿吨,净进口1.7亿吨,消耗了37亿吨,煤炭消费几乎占全球的一半。有关专家预计2015年全国煤炭需求量将达到43亿吨左右,比2010年增加约9.7亿吨,年均增长5.2%。

煤炭产量及增速

10.采矿业及采石业

以各行业大规模投资为主要推动力的持续经济增长拉动了对原材料需求的大幅增长,使国内的原材料生产不断增长,逐年打破历史纪录。产出的持续增长和采矿业整合增加了设备需求。

自1985年以来中国就一直是世界上最大的水泥生产国,尽管增速低于上一年,2011年产量已超过20亿吨,这归因于建设事业的蓬勃发展。目前水泥行业的整合使大型水泥企业都显著扩大了规模,并日渐成为石灰石开采重型机械设备的主要客户。另一方面,为了减少过剩产能,国家将继续关停效率较低的水泥企业。

铁矿石和水泥产量

(三)国家政策鼓励支持装备制造业发展

2012年上半年,与机械行业相关的规划与政策密集出台,截至到8月份,合计出台有《机械基础件、基础制造工艺和基础材料产业“十二五”发展规划》等13项。

近期出台相关政策

相关链接:

行业专题报告【一】2012中国挖机行业概况

行业专题报告【二】2012中国挖机市场分析

行业专题报告【三】快速发展中存在的问题

行业专题报告【四】行业主要影响要素分析

行业专题报告【五】中国挖机行业未来趋势

热门推荐