2014年4月17日,厦工股份发布公告称,由于经销商济南百世拖欠货款和资金占用费逾年不还,公司已对其及担保人提起诉讼,该案涉及金额0.48亿元,已计提坏账准备0.24亿元。

此次诉讼为厦工股份前期一系列经销商违约事件的延续,公司前期信用销售积累的风险在逐渐增大并开始有所暴露,导致坏账准备计提增多进而大幅影响其盈利能力,未来需关注该类经销商货款拖欠事件向回购担保事件的传导。

从目前已发年报的5家工程机械企业来看,其整体盈利表现及信用销售控制情况均不甚乐观,在短期行业需求未有明显改善的背景下,工程机械企业仍将在一段时间内面临“信用销售保持市场份额”及“缩减信用销售控制风险”的两难选择,不排除未来部分企业仍将出现类似厦工股份的情形。

厦工股份经销商济南百世因拖欠货款和资金占用费逾年不还,公司将其及担保人提起诉讼,其前期信用销售积累的风险逐渐开始有所暴露

2014年4月17日厦工股份发布公告称,“由于经销商济南百世拖欠货款和资金占用费逾年不还,公司已于2014年3月7日对其以及其担保人提起诉讼,该案涉及金额4,817.6万元,已计提坏账准备2,400万元,对利润影响尚无法准确判断。”

尽管此次诉讼涉及金额总体不大,预计对公司整体财务影响亦相对可控,但其实际为前期一系列经销商违约事件的延续。事实上,2013年5月、8月及12月公司曾先后诉讼旺力公司、河北厦中、鹰潭厦工等经销商货款及资金占用费逾期,三次累计涉案总金额达1.40亿元。截至目前数次诉讼案件均尚未最终公布审理结果,但以公司公告计提的减值准备来看,三次诉讼计提减值损失约0.95亿元,占2012年全年利润总额的66%左右,此次2014年诉讼事件亦计提坏账0.24亿元,对公司本就较大的经营压力产生进一步的负面影响,前期信用销售积累的风险在逐渐加大并开始有所暴露。

行业调整尤其是信用销售形成的经销商坏账增多,导致厦工股份2013年大幅预亏,加之股东股权划转导致信用品质下降,未来需重点关注其信用销售风险的控制情况

2014年1月厦工股份曾发布2013年业绩预告[1],其中公司净利润将预亏5.5~6亿元左右,相比2012年1.23亿元的净利润规模大幅恶化,究其原因,公告解释为“行业持续调整,市场需求下降”及“应收账款计提的坏账准备较大幅增加”。事实上,从中债资信获取的行业主要产品装载机的产销数据[2]来看,2013年厦工股份仍维持行业第四的相对靠前位置水平,尽管当年(1~11月)装载机产量由1.94万台降至1.13万台,相对弱于前三大(临工、柳工和龙工)的增长态势,但其装载机销量仍实现12%左右的增长达2.44万台,从2013年三季度末公司存货规模来看其同比降低12%,实现了一定的去库存。故整体看,公司部分依靠一定的信用销售仍能维持主要产品产销的市场份额,但相应地,产品销售盈利能力呈一定下降,同时,行业持续调整背景下,经销商经营压力及资金链日趋紧张的风险通过货款逾期途径开始逐渐向工程机械厂商传导,厦工股份2013年亏损原因也较多源自于前期信用销售风险暴露导致的经销商为主的坏账准备计提的增多。

由公开资料得知,厦工股份以经销模式为主,信用销售方式主要为分期付款及银行按揭,从而其相应产生较大规模的应收账款及回购担保义务。截至2013年9月末公司应收账款规模由2012年末的41.43亿元大幅增至55.59亿元,即使考虑季节因素,其亦相对高于去年同期的52.76亿元,应收账款规模未得到有效控制。尽管工程机械行业年末通常实行相对集中回款,预计公司2013年末应收账款规模或将有所下降,但此过程中亦将一定程度形成相对集中的坏账计提,如此次诉讼所代表的一系列经销商货款拖欠事件,从而吞噬一定的经营利润。此外,回购担保方面,尽管2013年厦工股份并未发生逾期担保及实质性担保回购,但其预计2014年仍将承担30亿元的按揭贷款担保及35亿元的银行承兑汇票担保,公司整体或有债务风险敞口仍较大。

除厦工股份自身表现外,其控股股东海翼集团于2014年2月将持有的合计占比20.7%的金龙汽车股权无偿转出至福汽集团,从而相应削弱控股股东实力及对厦工股份的担保效力,进而导致公司信用品质的下降[3]。

未来在厦工股份市场地位基本保持的前提下,需重点关注其信用销售风险的控制情况,若行业调整背景下经销商经营及资金压力持续增大,后续或将发生此次诉讼事件为代表的货款拖欠向回购担保事件的传导。

目前已发布年报的几家工程机械企业的盈利表现及信用销售控制情况均不甚乐观,未来行业中类似厦工股份经销商拖欠货款事件及回购担保事件的发生或将有所增多

截至目前,从已发布年报的5家典型工程机械企业[4]来看,其整体盈利情况表现未有明显改善。其中受规模较大主营混凝土机械的中联重科的滞后效应影响,5家样本企业2013年营业收入及利润总额合计分别下降13.86%和40.84%至867.87亿元和73.84亿元,降幅分别同比增大8个百分点和20个百分点,行业调整对主要企业的影响仍在持续。

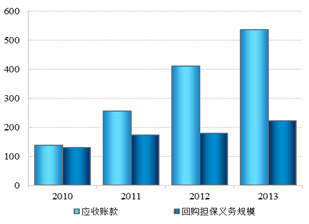

信用销售方面,尽管以中联重科及柳工为代表的通过自有融资租赁子公司开展融资租赁销售的规模有所缩减(二者长期应收款规模分别由2012年末的104.68亿元和30.18亿元降至2013年末的74.08亿元和24.77亿元),但主要企业分期付款方式未得到明显遏制,在过去销售惯性的影响下,样本企业应收账款规模仍以超过30%增速的态势快速增长,2013年末高达537.28亿元,在营业收入不甚乐观的情况下,样本企业应收款项在同期收入中占比同比继续呈上升趋势。或有债务方面,2013年末,5家工程机械企业因银行承兑汇票、银行按揭及第三方融资租赁销售机械设备而承担的回购义务规模进一步同比增长24%左右至222.41亿元,从发生回购情况来看,虽整体仍处可控范围内,但回购规模已有上升,实际回购占比已由2011年上升2个百分点至5%左右,未来或将仍有增大的趋势。

图1:5家已发布年报的工程机械企业盈利统计情况(单位:亿元)

图2:5家已发布年报的工程机械企业信用销售情况(单位:亿元)

总体看,目前已发布2013年年报的5家工程机械企业盈利表现及信用销售控制情况均相对弱于预期,在短期行业需求未有明显改善的背景下,企业仍将在一段时期内面临“信用销售保持市场份额”及“缩减信用销售控制风险”的两难选择,在维持相对市场份额的前提下,未来部分工程机械企业或仍将出现类似厦工股份的情形,即经销商拖欠货款事件的发生甚至逐步传导至回购担保事件,进而较大程度导致对企业利润规模的吞噬及相应信用品质的下降。

附件一:

截至目前已发2013年年报的5家工程机械企业的主要财务数据(单位:亿元)

企业名称

营业收入

利润总额

应收账款

长期应收款

实际回购担保

2011

2012

2013

2011

2012

2013

2011

2012

2013

2011

2012

2013

2011

2012

2013

中联重科

463.23

480.71

385.42

96.02

88.58

45.22

116.58

189.00

278.06

128.05

104.68

74.08

1.90

2.87

2.87

徐工机械

329.71

321.32

269.95

39.48

28.19

17.70

97.72

177.40

207.92

0.00

0.00

0.00

0.00

0.00

0.00

柳工

178.78

126.30

125.85

15.79

3.38

4.23

22.65

21.60

27.87

32.27

30.18

24.77

0.00

0.02

0.02

安徽合力

62.91

59.76

65.53

5.10

4.52

6.37

5.73

6.41

7.03

0.00

0.00

0.00

0.00

0.00

0.00

山河智能

30.90

19.37

21.13

2.22

0.14

0.33

12.76

16.21

16.39

0.00

0.00

0.00

2.15

3.21

3.21

合计

1065.53

1007.46

867.87

158.62

124.81

73.84

255.43

410.62

537.28

160.32

134.86

98.85

4.05

6.10

8.86

[1] 截至目前,厦工股份尚未发布2013年年报。

[2] 数据来自于Wind资讯。

[3] 截至目前,厦工股份尚未在银行间债券市场发债,现存续债券仅为公司债“12厦工债”,故中债资信尚未进行该主体的覆盖,其对应评级机构联合评级因2013年预亏公告及海翼集团股权划拨事件于2014年2月将主体及债项均列入信用评级观察名单。

[4] 分别为中联重科、徐工机械、柳工、安徽合力和山河智能。

热门推荐