继JLG、Genie、Haulotte、Aichi等外资巨头先后强势进入中国,纷纷在华设立独资/合资工厂之后,国内传统工程机械主流企业三一、中联、徐工、山推、山河智能、柳工、山东临工等也开始进入或布局进入高空作业平台领域,是什么促使如此集中的传统工程机械巨头们高度专注于高空作业平台市场?

国内传统工程机械主流企业强势进入

2015年11月27日,由柳工与意大利SOLI公司合作生产的PTT160A、PTT180A、PTT200A三款高空作业车在安徽蚌埠隆重发布。

柳工高空作业平台

柳工并非近年来进军高空作业平台领域的唯一一家传统工程机械产品厂家。

2012年2月28日,三一与帕尔菲格集团合资成立三一帕尔菲格特种车辆装备有限公司,合作研发、制造、销售随车起重机、高空作业车等专用车辆设备。

2011年1月11日,中联高空作业机械生产的主要基地中联重科汉寿工业园正式奠基动工。项目达产后,每年生产出5000台高空作业机械设备,包括高空作业车和高空作业平台。

2011年山推下属全资子公司山推投资公司与辽宁弘晟实业集团有限公司共同出资建设山推抚顺产业园。其中一期项目用于生产高空作业车、随车起重机、消防车和履带起重机等产品,2014年已经实现产品交付。

……

继JLG、Genie、Haulotte、Aichi等外资巨头先后强势进入中国,纷纷在华设立独资/合资工厂之后,国内传统工程机械主流企业三一、中联、徐工、山推、山河智能、柳工、山东临工等也开始进入或布局进入高空作业平台领域,是什么促使如此集中的传统工程机械巨头们高度专注于高空作业平台市场?

传统工程机械制造商为什么会盯上他?

自2012年以来,工程机械18家上市公司盈利能力逐渐下降,预计2015工程机械全行业亏损已成定局。经过连续四年的下滑和调整,工程机械市场低迷依旧,企业降本增效空间有限,转型升级压力进一步加大,部分企业的经营风险加剧,传统工程机械厂商对未来市场预期明显减弱,为了捱过市场低谷,更多厂家寄希望于寻求新的收入及利润增长点。

审视、研究所有行业相关产品以后,更多的厂商将目光转移到高空作业平台这个市场空间潜力巨大、利润相对较高(比起价格战多年的装载机挖掘机好多了)、进入壁垒较低,竞争水平相对不高的产品。

市场空间潜力在此系列第一篇文章中已详细介绍,不再赘述(无论从人力成本上升、作业效率要求提高、安全作业政策法规日益完善等角度,还是从应用领域的广泛性角度来看,中国高空作业平台市场需求想象空间巨大。)

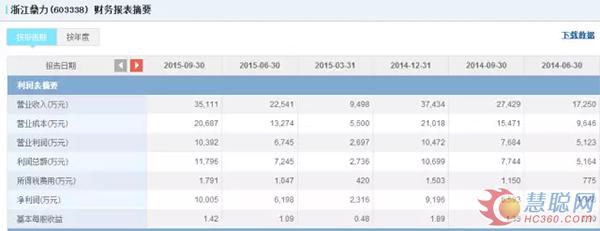

目前国内主要几家高空作业品牌毛利率维持在30%-50%之间,据2014各上市公司年报,全球巨头吉尼、捷尔杰毛利率也维持20%左右水平,国内高空作业平台上市公司浙江鼎力2015年发布的第三季度财报中显示,公司1-9月份毛利率41%,净利率高达28.5%,和其他工程机械产品相比,高空作业平台无疑仍存在较大的利润空间。

28.5%净利率!这就是高空作业平台被巨头盯上的理由!

市场竞争方面,和国外租赁市场发展成熟,主要客户为大型租赁公司特征不同,国内高空作业平台租赁业尚处起步阶段,经销商销售、厂家直销以及租赁都是高空作业平台产品的主要流通渠道。这样的渠道特点使得国内市场相对欧美发达国家具有更高的竞争性,众多不同规模的内资企业以及国际上的知名外资企业均更容易参加到竞争中来。

即便如此,精英智汇认为目前高空作业平台仍属于小众市场,虽然众多厂商开始涌入,但行业整体竞争水平不高,尚未出现龙头企业主导市场的垄断性竞争格局。尤其众多国内企业,除浙江鼎力、湖南星邦、湖南运想、江苏美通、京城重工等几家企业规模相对较大外,大多企业产品较为单一,规模较小,经营管理水平不高、市场竞争能力不强,和充分竞争的挖掘机、装载机市场相比,可操作和发挥空间巨大。

跨界竞争将为整个市场带来哪些变化?

虽然我们认为传统工程机些制造商跨界伊始,产品的成熟、市场的熟悉和培育都有待时日,但不可否认的是,他们终究跨入了这一领域,并将不断致力于产品完善和市场深入研究,我们无法阻挡他们对整体市场的影响!

从整体竞争环境方面来看,高空作业平台市场竞争将更加激烈,传统工程机械制造商会凭借其规模优势及完善密集的渠道优势迅速瓜分市场份额,核心竞争力缺乏的小企业生存空间越来越小。

从营销方面来看,营销方式将会更加多样化,传统工程机械巨头们更加成熟和完善的市场运作方式会被借鉴运用于高空作业产品营销领域,从而推动整个行业营销模式的变革。

从产品供求方面来看:强大的资金实力和研发能力将有助于他们进军中高端市场,规模迅速扩张,改变目前中高端产品供不应求,产能和需求缺口突出的现状。

从租赁市场发展来看,传统工程机些制造商的进入有利于加速部分经销商向租赁商的转化,促进租赁市场规模的进一步扩大和成熟。

热门推荐