2018年1月13日,一场关于的徐工高空作业平台的产业峰会在华夏九州之一的魅力徐州隆重举行。这是自2015年之后,高空作业平台又一次的以绝对傲娇成绩走到工程机械市场的焦点。会上诸多业界大佬对高空作业平台的发展进言献策,强调市场潜力。徐工消防公司总经理党焦点委书记李前进对徐工消防高空作业平台产业年度战略发展做了详细的报告。他指出在2017年,徐工消防高工作业平台取得了傲人的成绩:主营业务收入增长41%,消防车销量增长21%,举高类消防车市场占有率提升1.4%,新发展的高空作业平台业务去年收入突破2.4亿,同比增长139%。我们以管窥豹,不难发现未来的高空作业平台必成为工程机械行业的蓝海。

2017年以来,工程机械市场经济复苏明显,其包容能力和可持续增长能力增强。在共享经济强势兴起、专业化细分行业蓬勃发展、供给侧结构性改革不断深化、“中国制造2025”以及“一带一路”等众多利好因素的叠加促进下,中国工程机械租赁行业进入黄金时代。国内租赁和商务服务业GDP占比在稳步上升,建筑工程机械设备租赁固定资产投资完成额也在提高,设备租赁渗透程度在不断加深,市场正在普及租赁的消费习惯。蓬勃发展的租赁行业在推动着高空作业平台需求不断释放。

根据中国工程机械协会租赁分会的测算,2015年工程机械租赁行业的市场规模大约为5000亿,较2012年3500亿CAGR约13%。此时的高空作业平台租赁市场按照国内约4万台的保有量和3-4万元/年的租金计算规模尚不足20亿,相较规模最大的挖掘机(约1608亿),装载机(1450亿),塔式起重机(约750亿)还显得小众。经过2016年一年的发展,据行业公认数据统计,高空作业平台制造商产值增长30%以上,租赁商的产值增长甚至更高。

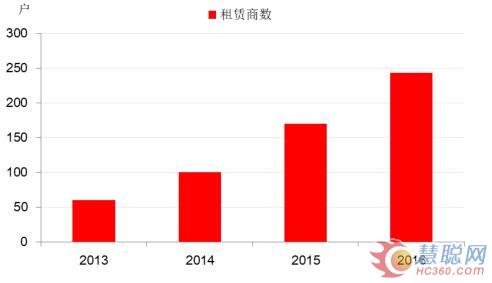

2015年以后,高空作业平台市场表现强劲。长期的处在高速增长的导入期。不断有制造商、租赁商涌入市场,三一、徐工、临工、柳工、中联等传统工程机械巨头也深入市场抢占份额,据统计,2014年到2016年两年间,我国高空作业平台租赁市场存量从不足1.3万台增长至4万台以上,实现了年均复合增速超过80%;租赁商户数也由2013年的不足100家增长至2016年的超过200家,年均复合增速59%。这说明高空作业平台市场正在被社会认可,并在实践中被越来越多的制造商,租赁商所重视。越来越多的投资者、租赁商大量进入,必定推动高空作业平台租赁市场进入快速发展阶段。

高空作业平台工作性质决定其伴随观念、制度建设完善持续高速发展

高空作业平台能够从一个工程机械的小众市场迅速的受到社会的认可以及广泛的应用,这完全是由其在下游工业建筑行业优势的经济性以及安全性所决定的,随着观念以及制度的不断完善,大众安全意识的提升以及企业对施工效率的要求,国家会对吊篮,脚手架等一系列传统高空作业方式的管理会日趋严格,成熟、安全、高效的高空作业平台逐渐全部代替传统作业方式而被广泛接受与追逐。故市场潜力巨大。

政策利好,刚性需求推动平台租赁市场发展

政策利好,刚性需求强劲会是未来长时间中高空作业平台租赁市场持续高速发展的重要原因。2018年是中国“十三五规划”、“一带一路”“京津冀一体化”等系列战略持续深入释放的关键时期,国内上马开工建设的各类基础设施规模空前,铁路,公路,港口,机场等诸多项目需求明显。

空租期降低,2016毛利率提升,将吸引更多的租赁商进入租赁市场

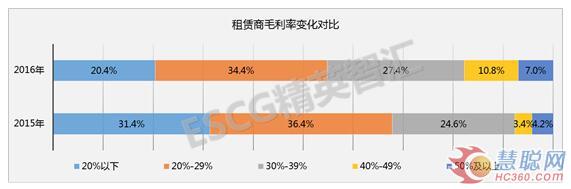

租赁市场蓬勃发展,向实体经济的不断渗透,也让越来越多的企业个人不断的接受设备租赁这种模式。观察对租赁商在几年间的毛利率增长变化可以发现,毛利率较2015年有所上升。2015年31.4%的租赁商毛利率不到20%,而2016年毛利率不到20%的租赁商只有20.4%;2015年只有7.6%的租赁商毛利率超过40%,而2016年毛利率超过40%的租赁商达到17.8%。在2016年只有20.4%的租赁商毛利率不到20%,有7%的租赁商毛利率超过50%。大部分租赁商毛利率在20%-40%之间。未来在政策支持下,面对广阔的施工市场。租赁市场供不应求,空租期降低,将吸引更多的租赁商进入租赁市场。

未来五年行业平均增速预计在30%以上

高空作业平台销量持续增高会带动租赁市场的高速发展。观察近些年高空作业平台销量数据,发现自2015开始销量大幅增长,连续三年年增长率保持在40%以上,预计未来五年间其销量至少保持30%的增长率。

我国高空作业平台租赁市场尚处在初级阶段,潜力巨大

我国高空作业平台租赁市场尚处在初级阶段,一方面市场内部尚未形成垄断的竞争格局,这就为企业,租赁商进入市场提供了足够的战略机遇,同时也容易形成优胜劣汰的竞争局面,走向行业集中。另一方面我国租赁市场刚进入高速发展期,距离成熟的欧美租赁市场还相去甚远,若“十三五”期间我国高空作业平台市场保有量达到欧洲1/4的水平,到2020年市场需求规模将达74.95亿元,而2016年我国高空作业平台市场需求规模为15亿元,年均复合增长49%;若达到欧洲使用密度1/5的水平,到2020年市场需求规模将达47.58亿元,年均复合增长33%。所以行业上升空间巨大。

行业覆盖在各大品牌,经营范围单一,加强行业细分领域,市场机会很多

目前国内高空作业平台市场品牌众多,从租赁商选择方面来看,主要集中在鼎力、星邦、JLG、吉尼、运想、欧历胜等几个品牌。鼎力、星邦、JLG、吉尼四个品牌产品覆盖到全国90.9%的租赁商群体

就目前行业产品经营配比来看,尚超过一半的租赁商只经营高空作业平台设备,范围单一,虽然臂式设备已经普遍进入国内高空作业平台租赁市场,但仍在租赁商设备总量中占比相对较低,租赁商机队中的臂式和剪叉设备平均比例为1:9,而国际成熟市场的平均比例为3:7,具体到剪叉设备,国内租赁商剪叉设备高度集中于10米/12米高度,相比成熟市场小型、中型到大型设备普遍应用的状况,常用产品还较为单一。

所以未来三到五年间的市场导向都决定高空作业平台在行业细分领域还有极大发展潜力。

热门推荐