【慧聪网原创】昨晚,三位工程机械大咖(中联、徐工和三一)相继公布了2017年业绩预告,一夜之间刷爆了朋友圈!作为能够直接反映其在2017年整体经营情况的大料,我们怎能错过?让我们一起去看一看吧!

2017年三家业绩预告情况

时间:1月30日晚

中联:公告显示,截至2017年12月31日,预计归属于上市公司股东的净利润为13亿至14亿元,较上年同期-9.34亿元实现扭亏为盈

徐工:徐工机械预计2017年实现归母净利润10亿-10.5亿,同比增长380%-403%,符合预期。

三一:三一重工预计2017年度实现归母净利20.3-21.1亿元,同比增898%到937%。

进击的行业巨头:中联重科

聚焦主业、轻装上阵 进击的行业巨头

得益于工程机械行业的回暖以及公司产品结构的升级,公司营业收入较去年同期有较大幅度的增长。2017年,预计归属于上市公司股东的净利润为13亿至14亿元,较上年同期-9.34亿元实现扭亏为盈。

“聚焦主业 工程机械核心业务重新奠定龙头地位

2017年,中联重科战略聚焦,将环境产业出售80%股权后,充分计提坏账准备,轻装上阵,并且在集中处理了低毛利率高龄库存后,资产质量彻底改善。混凝土、起重机械等优势领域更优更稳,机制砂、干混砂浆、喷射机械、高空作业平台等新兴板块逐步发力。

在此前中联重科的三季报中可以看到,三季度中联工程机械业务营收同比增约75%,其中混凝土机械和起重机械均有较大幅度增长,三季度单季盈利1.2亿元-2亿元,表明公司工程机械板块盈利能力已显著恢复。

聚焦主业 工程机械核心业务重新奠定龙头地位

步入2018年,中联重科聚焦主业优势更加明显,1月份,中联重科以4.2亿的订单领跑了整个工程机械市场。由此可见,中联重科工程机械核心业务板块将有望重新奠定龙头地位。

“绿色、智能4.0 进击的行业巨头

2017年,中联重科绿色、智能的4.0产品想必给大家留下了深刻的印象吧!高端智能的4.0产品自投入市场后即广受称赞,“既好用,又好管”。它们在为客户创造更多价值的同时,也提升了中联重科的利润。

中联重科4.0产品基于模块化和通用化的设计,这种设计方式将有效降低企业成本。4.0之前的产品利润率是26%-27%左右,现在4.0产品的利润率都在30%以上。

绿色、智能4.0 进击的行业巨头

在2017年的新机销售收入中,4.0产品的占比已超过50%,某些龙头产品,如4.0起重机的销售收入占比甚至超过60%。这也意味着中联重科产品毛利率正不断提升,企业盈利能力更加优化。随着中联重科产品研发的不断推进,预计2018年将实现4.0产品全线覆盖。

未来,工程机械行业产品将更加趋向于高端、绿色、智能化,中联重科的4.0产品正在引领我国工程机械装备的智能升级。极具产品和服务优势的中联重科,持续发力市场。在2018年持续稳定回暖的背景下,中联重科的2018业绩可期!

加油,进击的行业巨头!

挖掘机行业的王者:三一重工

挖掘机行业中的王者业绩预增9倍

从业绩预告情况中可以看到,三一在2017年的归母净利润超过了徐工和中联,增幅更是达到了九倍,这主要是受益于工程机械行业的持续高增长。借势行业的复苏,三一的经营状况得到了大幅的改善,资产质量、盈利能力和现金流正加速改善,应收账款、净利润水平明显提升,核心竞争力进一步加强。

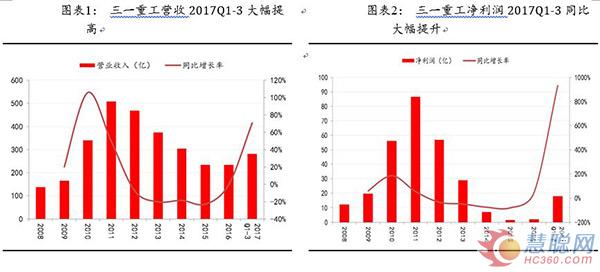

“营业收入大幅提升,净利润大幅提升

营业收入大幅提升,净利润大幅提升

通过上图可以看到,三一重工的营收在2016年止住下滑趋势之后在2017年得到了迅猛上涨。这主要受益于行业的强劲增长,公司挖掘机机械、混凝土机械、起重机械等设备销售收入大幅增长。

净利润以及扣非可以说是今年三一的一大亮点。17年预计归母净利润为20.3 亿元-21.1亿元,同比增长898%-937%,扣非净利润17.6 亿元-18.6 亿元(16 年为-3.14亿元)。这代表着三一重工的净利润开始进入上升通道。

如果分季度来看的话,一到三季度分别实现净利润7.46亿、4.14亿、6.43亿,预计四季度净利润为2.27-3.07亿,略低于市场预期。主要是由于公司着力于加强风险管控、加大了坏账的计提力度,提升经营质量,才导致四季度归母净利润略低于预期。

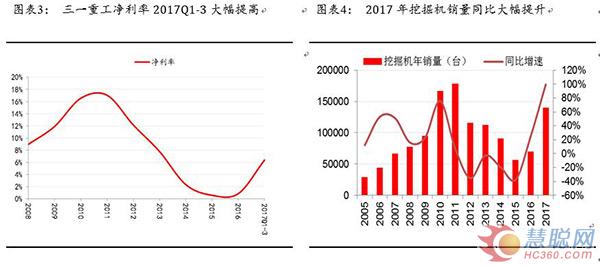

“三一挖机乘风而起 成为行业王者

2017年,如果提到三一重工,那么脑海中第一浮现的就是挖掘机。不得不佩服三一重工在行业复苏时展现出来的弹性,特别是挖机市场。其灵敏的市场嗅觉,灵活的市场推广在市场竞争中展现出极强的竞争力。

三一挖机乘风而起 成为行业王者

2017年挖掘机销量达到了14万台,同比翻番增长。三一挖机业务也在2017年实现了新的突破,全年销量31,167台,同比增长121.70%,市占率由16 年的20.0%提高到22.3%,公司产品和服务能力不断增强。

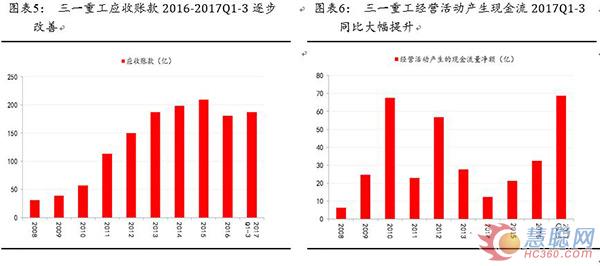

“经营性现金流大幅改善

经营性现金流大幅改善

从上图中可以看到,三一重工的经营性现金流大幅提升。2017年前三季度,三一重工的经营性现金流接近69亿元,超过了历史上最好的2010年,创历史新高,盈利能力大幅提升。

而且,根据众多的经销商草根调研结果显示,三一渠道产品已经完成了大部分出清,经过一年半的行业持续高增长,新机供不应求,二手机市场活跃,三一的历史包袱在持续减轻,实际还需要处理的历史包袱没有想象中那么大。

大且强的老大哥:徐工机械

大且强 全线产品均实现大幅增长

徐工,工程机械行业的老大哥,如果总结为三个字就是“大且强”,在2017年实现归母净利润10亿-10.5亿,同比增长380%-403%,主要是受益于行业的持续高增长、国内外市场的全面发力、传统产业与新兴板块的全线增长。

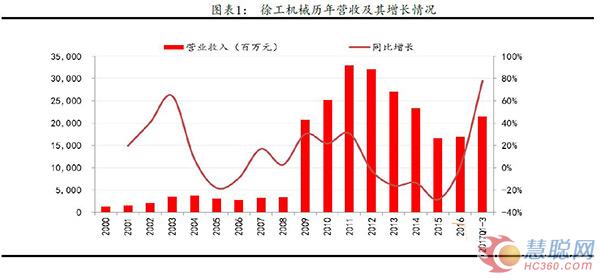

徐工

徐工历年营收

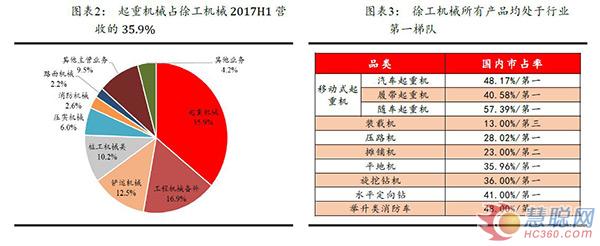

通过上图可以看到,徐工机械与三一相同,也是在2016年止住下滑趋势后在2017年实现大幅上涨。细分各产品线来看,徐工机械的产品均处于行业的第一梯队,其中汽车起重机市占率更是接近50%,处于绝对领先地位。

全系产品处于领先地位

2017年徐工汽车起重机实现实现销量9805台,同比增长109.15%。受益于行业的持续回暖,徐工其他传统类产品销售也实现了一定的增长。

“历史包袱逐渐出清 净利润快速增长

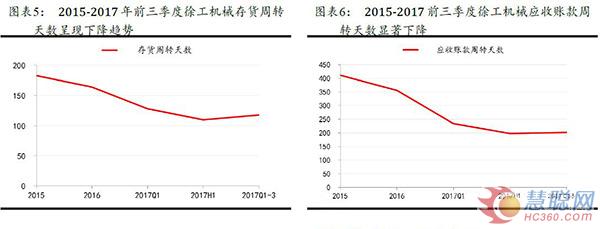

2017年,得益于行业的持续回暖,徐工逐步出清历史包袱(存货及应收账款),资产减值损失率呈现下降趋势,净利润也实现了快速上升。

历史包袱逐渐出清 净利润快速增长

在存货方面,徐工积极处置法务机,经销商积极去库存,2017Q1、2017H1、2017Q1-3存货周转天数分别降至128、110、118天,较2015、2016年存货周转天数分别高达183、164天呈现明显下降趋势。

在应收账款方面,2015年起徐工建立应收账款在线管理,还采取盘活存量应收账款等措施,2017Q1、2017H1、2017Q1-3应收账款周转天数分别降至234、198、202天,较2015、2016年应收账款周转天数分别高达411、356天呈现明显下降趋势。

历史包袱逐渐出清 净利润快速增长

逐步出清存货和应收账款所蕴含的风险,2017年前三季度资产减值损失占当期营收比例降至1.25%,较2016年该比例为3.26%呈现明显下降趋势。

随着历史包袱的逐渐出清,徐工修复盈利能力持续回升,净利润回归快速增长通道。

“徐工挖机势头迅猛

有望再造一个“徐工机械”

2017年,徐工挖机成为徐工的一大亮点。目前,徐工挖机业务还属于集团资产,2017年徐工挖机累计销量为13881台,同比增长163%,市占率上升至9.89%,已位居国内第三。

徐工挖机

徐工挖机在2017年的良好表现将有望延续至2018年。随着行业逐步回暖以及徐工挖机市场地位的逐步巩固,当年在2010年作出将集团挖掘机业务将适时注入上市公司体内的承诺将有可能实现。如果集团挖机资产注入,未来将有望再造一个“徐工机械”。

面对全新的2018年

进击的行业巨头(中联重科)

挖机行业的王者(三一重工)

大且强的老大哥(徐工机械)

你更看好谁呢?

声明:本文系慧聪工程机械网独家稿件,版权为慧聪工程机械网所有。转载请注明出处(慧聪工程机械网)及作者,否则必将追究法律责任。

热门推荐