主要内容:

1中国挖掘机械市场总体情况

2国内挖掘机械市场分析

3挖掘机械出口市场情况

4挖掘机械市场特点解析

5国内市场预测

一、中国挖掘机械市场总体情况

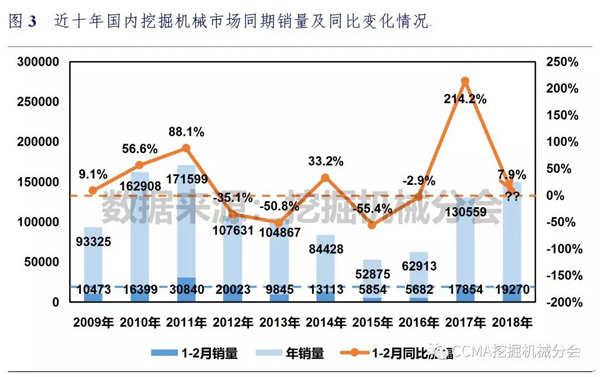

根据中国工程机械工业协会挖掘机械分会统计数据,2018年1-2月纳入分会统计的25家主机制造企业共销售各类挖掘机械产品21800台(含出口),较去年同期上升14.3%,销售产品平均吨位17.3吨,较去年同期上升19.9%。其中2018年2月销量11113台,同比下滑23.5%,销售产品平均吨位17.4吨,较去年同期上升22.2%。

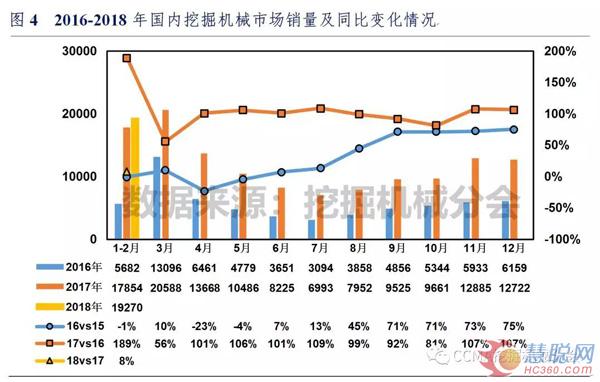

中国挖掘机械市场自2016年下半年进入高速增长通道,9月至12月连续四个月涨幅超过70%,2017年增长势头更加强劲,全年销量接近翻番增长。进入2018年以来,在高基数基础上,行业保持稳健增长态势。

二、国内挖掘机械市场分析

1.国内市场概况

根据中国工程机械工业协会挖掘机械分会统计数据,2018年1-2月纳入分会统计的25家主机制造企业国内市场(统计范畴不含港澳台)共销售各类挖掘机械产品19270台,较去年同期上升7.9%,销售产品平均吨位17.1吨,较去年同期上升20.2%。其中2017年2月份销量9723台,同比下滑30.1%,销售产品平均吨位17.0吨,较去年同期上升21.3%。

2.国内市场品牌格局

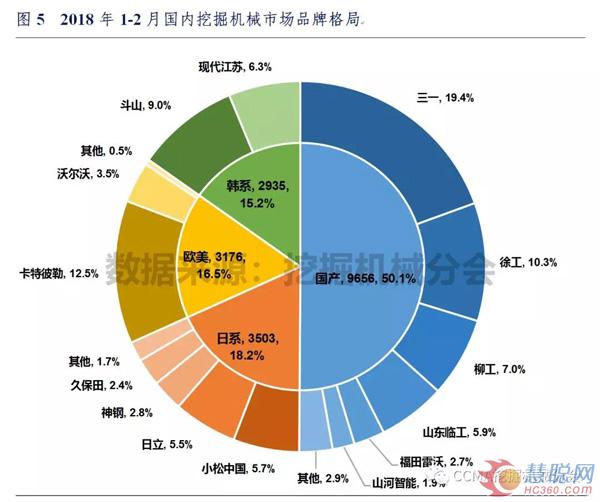

2018年1-2月国产、日系、欧美和韩系品牌销量分别为9656、3503、3176和2935台,市场占有率分别为50.1%、18.2%、16.5%和15.2%。三一、卡特彼勒和徐工占据国内市场前三位。从近三年品牌格局看,市场基本平稳,国产品牌占据约50%的市场份额。

3.国内市场产品结构

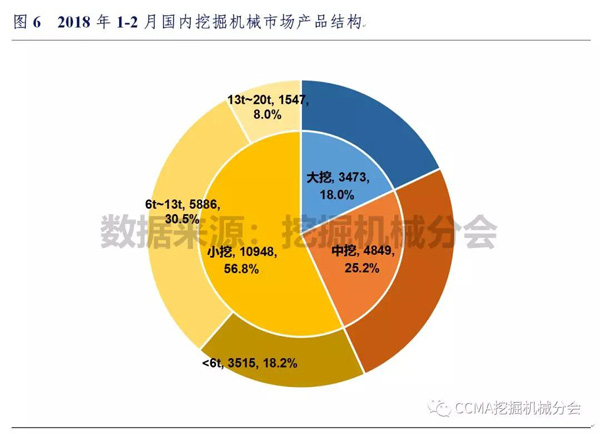

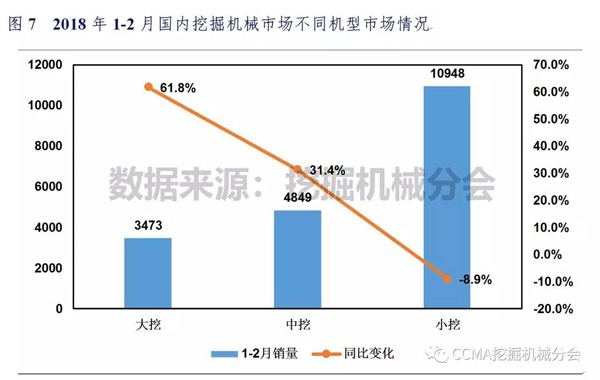

2018年1-2月国内大挖、中挖、小挖销量分别为3473、4849和10948台,市场份额分别为18.0%、25.2%和56.8%。小于6吨的微挖和6~13吨范围的小挖占据国内约一半的市场份额。从不同规格产品销量变化看,大挖、中挖和小挖销量同比增加(负号表示减少)1326、1158和-1068台,涨幅分别61.8%、31.4%和-8.9%。从近三年产品结构变化看,大挖、中挖复苏显著,小挖市场份额稍有下滑。

2018年1-2月,国内轮挖销量359台,同比增长91%,市场份额1.9%。从近三年产品结构变化看,轮挖市场份额整体较低,具体机型分布看,轮挖集中在小挖。

4.国内市场集中度

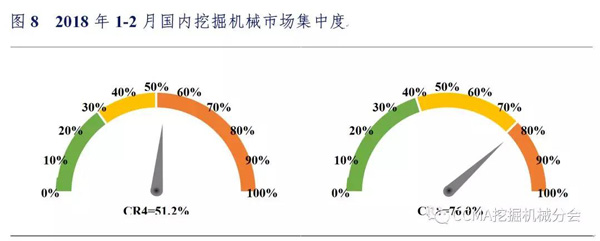

2018年1-2月国内挖掘机械市场集中度CR4=51.2,CR8=76.0,相比1月市场集中度有所上升(前值CR4=50.2,CR8=75.2)。其中,大挖、中挖、小挖CR4市场集中度分别为57.5%、51.5%和50.7%,CR8市场集中度分别为83.2%、78.1%和77.0%。

5.国内市场分布

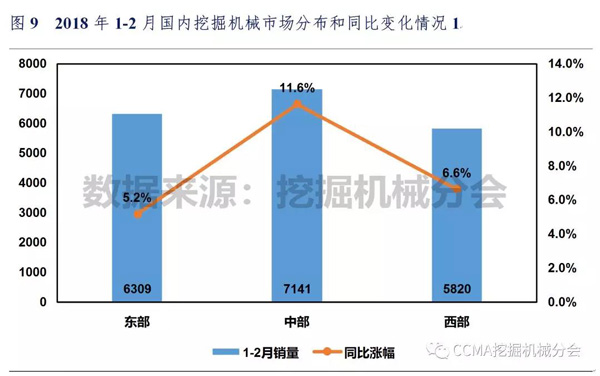

2018年1-2月东部、中部、西部地区挖掘机械销量分别6309、7141和5820台,同比涨幅分别5.2%、11.6%和6.6%。

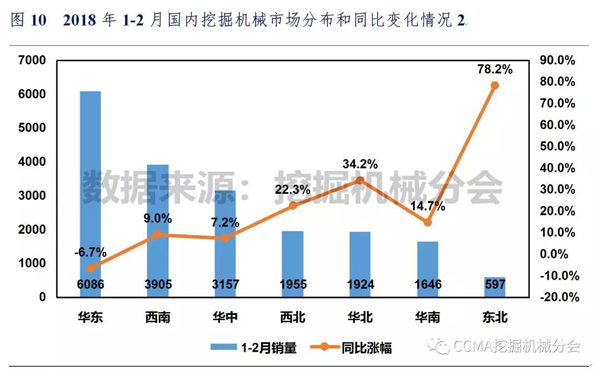

2018年1-2月华东、西南、华中、西北、华北、华南和东北地区挖掘机械销量分别6086、3905、3157、1955、1924、1646和597台,同比涨幅分别-6.7%、9.0%、7.2%、22.3%、34.2%、14.7%和78.2%。

6.平均作业小时数

平均作业小时数是衡量挖掘机械施工需求,判定未来行业发展的重要指标之一。根据经验,大挖、中挖、小挖的盈亏平衡点分别为:2500~3000小时/年、2000~2500小时/年、1500小时/年。当施工需求超过盈亏平衡点时,市场需求将显著增加。

根据挖掘机械分会调研统计,2017年挖掘机械出勤小时数同比有所增加,2018年作业情况变化趋势值得持续关注。

根据小松官网公布数据,近三年小松建筑机械平均作业小时数变化情况与分会调查统计数据基本一致。设备平均作业小时数的提高,反应出下游需求的增加,并给市场需求提供稳健支撑。

7.国内市场重点机型

2018年1-2月,国内不同规格挖掘机械销量前十机型如下表所示。大挖市场主要被卡特彼勒、三一垄断,国内品牌在小挖市场的竞争力更强。

三、挖掘机械出口市场情况

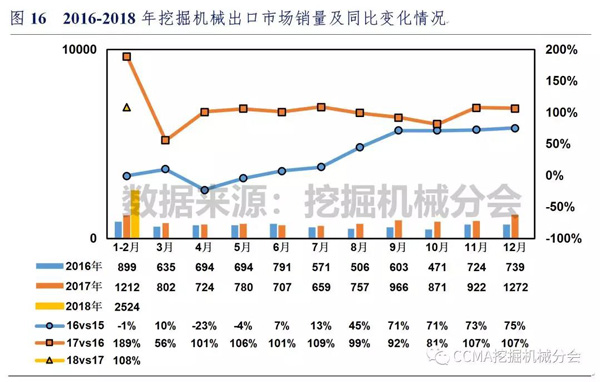

1.出口市场概况

根据中国工程机械工业协会挖掘机械分会统计数据,2018年1-2月纳入分会统计的25家主机制造企业共实现出口各类挖掘机械产品2524台,较去年同期上升108.3%,销售产品平均吨位19.4吨,较去年同期上升6.3%。其中2017年2月份销量1387台,同比上涨126.6%,销售产品平均吨位19.8吨,较去年同期上升9.6%。

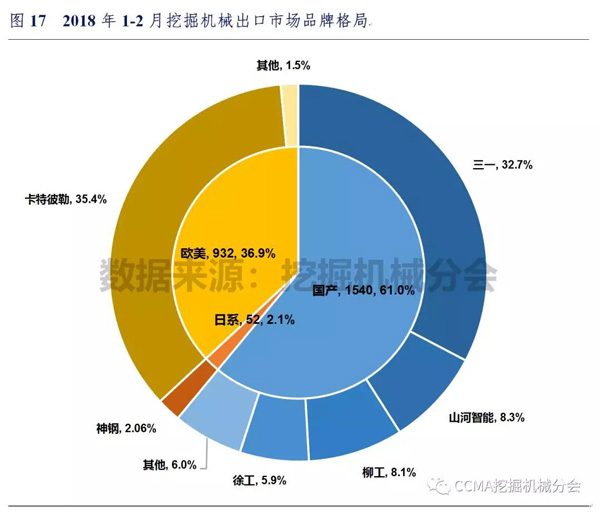

2.出口市场品牌格局

2018年1-2月国产、日系和欧美品牌销量分别为1540、52和932台,市场占有率分别为61.0%、2.1%和36.9%。

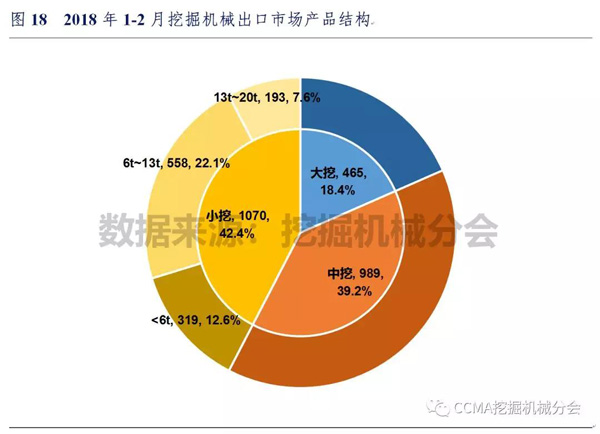

3.出口市场产品结构

2018年1-2月国内大挖、中挖、小挖销量分别为465、989和1070台,市场份额分别为18.4%、39.2%和42.4%。其中6吨以下迷你挖销量和6~13吨小挖销量分别为319和558台,市场份额分别为12.6%和22.1%。

四、挖掘机械市场特点解析

1.世界经济回暖,看好挖掘机械出口市场

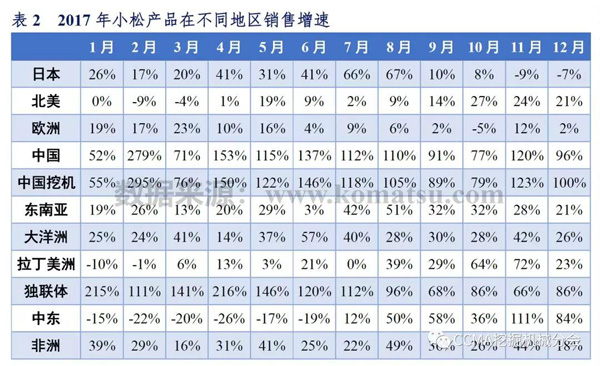

2018年1-2月,挖掘机械出口市场成为最大亮点,同比增长108.3%,出口销量占总销量比例达到11.6%。根据小松发布2017年世界各地产品销售增速,全球绝大多数工程机械市场都在复苏中,国内各大主机企业也都加强海外市场的开发,“一带一路”倡议也为国产挖掘机械产品提供了重要的市场机遇。参考日本工程机械发展历史,海外市场将是中国挖掘机械行业的下一个爆发点,看好未来挖掘机械出口市场潜力。

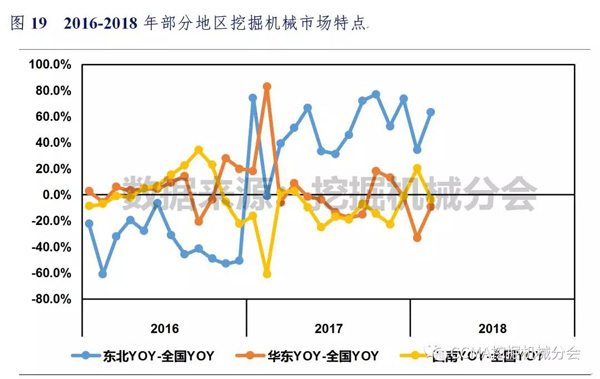

2.各地区周期错位,东北等地更新需求拉动市场增长

自2016年下半年开始的此轮市场复苏进程中,各地市场发展并不同步,2016年下半年呈现出南高北低的基本格局,华南、西南地区需求突出,东北、华北需求疲软。

通过对比各地区销量涨幅与全国平均涨幅的差值,可以看到,2016年高增长开始阶段,东北地区涨幅远远落后于全国平均水平,2017年,东北地区在低基数基础上实现快速增长。

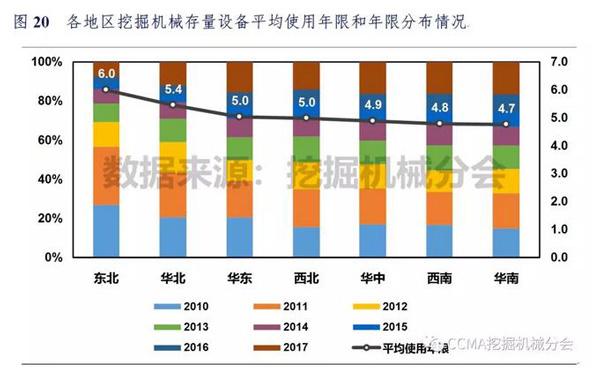

进一步考虑各地区存量设备寿命情况,2010-2017年销量情况看,东北、华北地区旧机比例更高,挖掘机械平均寿命超过5年,因此,东北、华北的更新需求更为显著,预计2018年东北、华北地区市场需求强度将超过全国平均水平。

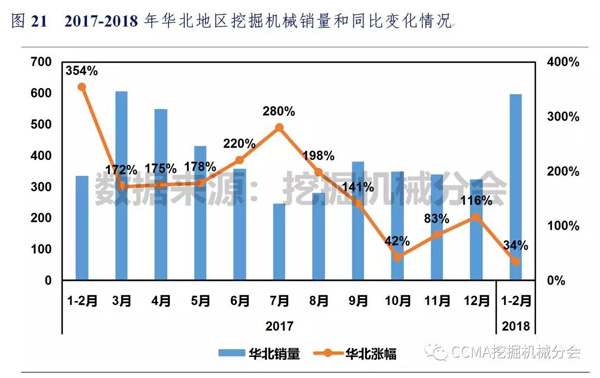

3.2+26政策即将结束,华北地区市场增速有望回升

2017年环保部发布《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,行动期2017年10月~2018年3月,该行动计划对土石方施工造成一定影响,部分工程停工。从数据上看,2017年10月华北地区挖掘机械销量涨幅出现大幅下滑,12月虽有所恢复,但依然低于2017年上半年水平。预计,随着2018年4月,土石方施工解禁,加之北京-张家口冬奥会开始场馆等设施建设,华北地区市场将有较大增长。

五、国内市场预测

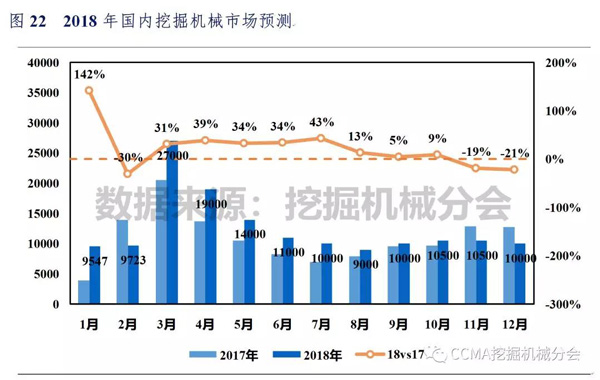

综合国际国内经济形势、环保政策、存量设备更新需求、采矿业投资、房地产建设、基础设施建设和城镇化建设等因素及挖掘机械市场动态,分会预计2018年挖掘机械销量在15万台左右,同比增长约15%。

如需获取更多详细信息,可申请加入挖掘机械分会,申请方式见微信公众号“分会”菜单栏。

本文来自:CCMA挖掘机械分会

热门推荐