主要内容:

中国挖掘机械市场总体情况

国内挖掘机械市场分析

挖掘机械出口市场情况

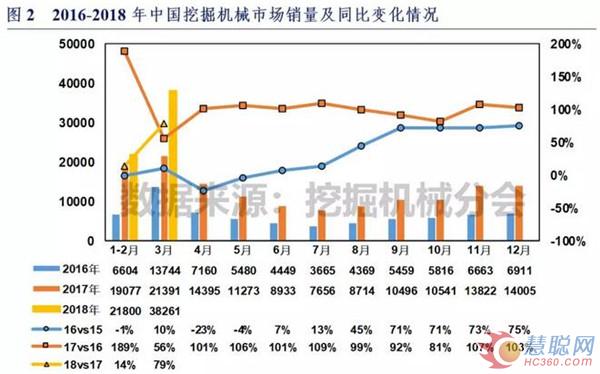

一、中国挖掘机械市场总体情况

根据中国工程机械工业协会挖掘机械分会统计数据,2018年1-3月纳入分会统计的25家主机制造企业共销售各类挖掘机械产品60061台(含出口),较去年同期上升48.4%,销售产品平均吨位16.3吨,较去年同期上升11.2%。其中2018年3月销量38261台,同比上涨78.9%,销售产品平均吨位15.7吨,较去年同期上升5.8%。

中国挖掘机械市场自2016年下半年进入高速增长通道,9月至12月连续四个月涨幅超过70%,2017年增长势头更加强劲,全年销量接近翻番增长。进入2018年以来,在高基数基础上,行业保持稳健增长态势。

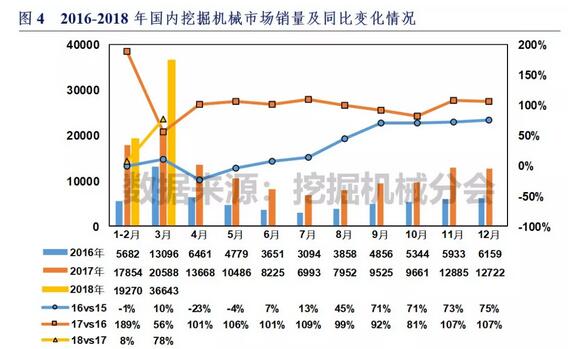

二、国内挖掘机械市场分析

1.国内市场概况

根据中国工程机械工业协会挖掘机械分会统计数据,2018年1-3月纳入分会统计的25家主机制造企业国内市场(统计范畴不含港澳台)共销售各类挖掘机械产品55913台,较去年同期上升45.4%,销售产品平均吨位16.0吨,较去年同期上升10.8%。其中2017年3月份销量36643台,同比上涨78.0%,销售产品平均吨位15.5吨,较去年同期上升5.4%。

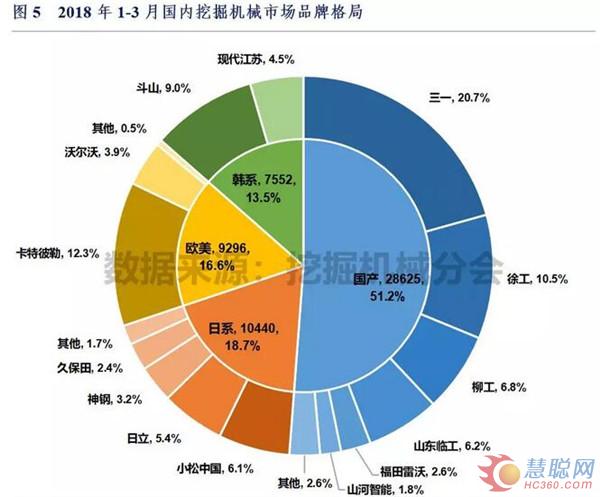

2.国内市场品牌格局

2018年1-3月国产、韩系、欧美和日系品牌销量分别为28625、7552、9296和10440台,市场占有率分别为51.2%、13.5%、16.6%和18.7%。三一、卡特彼勒和徐工占据国内市场前三位。

3.国内市场产品结构

2018年1-3月国内大挖、中挖、小挖销量分别为8317、14341和33255台,市场份额分别为14.9%、25.6%和59.5%。小于6吨的微挖和6~13吨范围的小挖占据国内约一半的市场份额。从不同规格产品销量变化看,大挖、中挖和小挖销量同比增加3700、5919和7852台,涨幅分别80.1%、70.3%和30.9%。

4.国内市场集中度

2018年1-3月国内挖掘机械市场集中度CR4=52.5,CR8=77.0,相比2月市场集中度有所上升(前值CR4=51.2,CR8=76.0)。其中,大挖、中挖、小挖CR4市场集中度分别为59.8%、51.3%和52.2%,CR8市场集中度分别为83.0%、78.0%和76.8%。

5.国内市场分布

2018年1-3月东部、中部、西部地区挖掘机械销量分别17635、17221和21057台,同比涨幅分别49.4%、46.0%和41.9%。

2018年1-3月华东、西南、华中、西北、华北、华南和东北地区挖掘机械销量分别17534、11445、9153、6206、5607、4238和1730台,同比涨幅分别38.4%、39.2%、45.1%、58.0%、59.7%、48.1%和83.7%。

6.平均作业小时数

平均作业小时数是衡量挖掘机械施工需求,判定未来行业发展的重要指标之一。根据经验,大挖、中挖、小挖的盈亏平衡点分别为:2500~3000小时/年、2000~2500小时/年、1500小时/年。当施工需求超过盈亏平衡点时,市场需求将显著增加。

根据小松官网公布数据,近三年小松建筑机械平均作业小时数整体呈增加趋势。设备平均作业小时数的提高,反应出下游需求的增加,并给市场需求提供稳健支撑。但2018年3月,作业小时情况出现下滑,未来市场走势值得关注。

7.国内市场重点机型

2018年1-3月,国内不同规格挖掘机械销量前十机型如下表所示。大挖市场主要被卡特彼勒、三一垄断,国内品牌在小挖市场的竞争力更强。

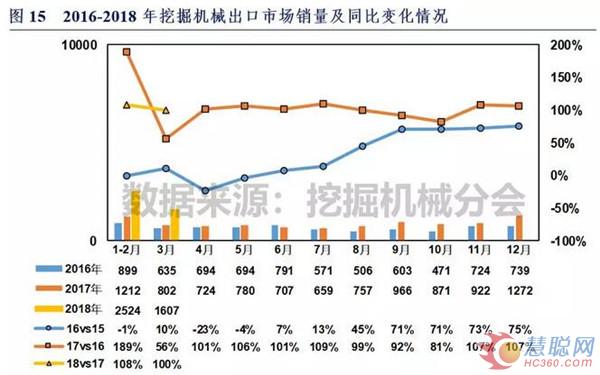

三、挖掘机械出口市场情况

1.出口市场概况

根据中国工程机械工业协会挖掘机械分会统计数据,2018年1-3月纳入分会统计的25家主机制造企业共实现出口各类挖掘机械产品4131台,较去年同期上升105.1%,销售产品平均吨位20.1吨,较去年同期上升8.1%。其中2017年3月份销量1607台,同比上涨100.4%,销售产品平均吨位21.3吨,较去年同期上升10.9%。

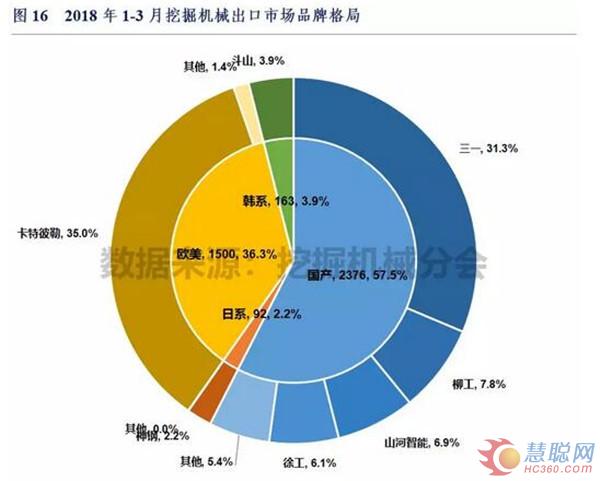

2.出口市场品牌格局

2018年1-3月国产、日系、欧美和韩系品牌销量分别为2376、92、1500和163台,市场占有率分别为57.5%、2.2%、36.3%和3.9%。

2018年1-3月中国挖掘机械市场销量分析

3.出口市场产品结构

2018年1-3月大挖、中挖、小挖销量分别为767、1701和1663台,市场份额分别为18.6%、41.2%和40.3%。其中6吨以下迷你挖销量和6~13吨小挖销量分别为566和753台,市场份额分别为13.7%和18.2%。

2018年1-3月中国挖掘机械市场销量分析

热门推荐