【慧聪工程机械网原创报道】根据中国工程机械工业协会挖掘机械分会行业统计数据,2018年8月,共计销售各类挖掘机械产品11588台,同比涨幅33.0%。国内市场销量(统计范畴不含港澳台)10087台,同比涨幅26.8%。出口销量1482台,同比涨幅95.8%。

2018年1—8月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品142834台,同比涨幅56.2%。国内市场销量(统计范畴不含港澳台)130579台,同比涨幅52.3%。出口销量12163台,同比涨幅115.6%。

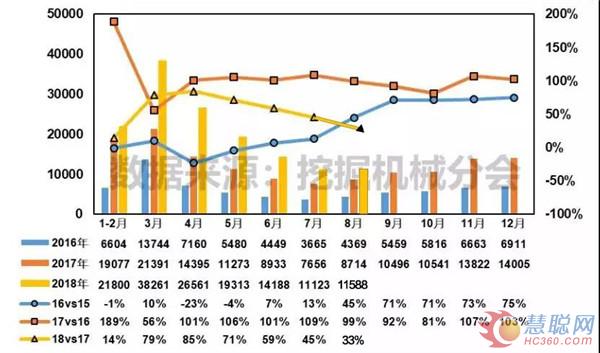

8月挖机销量过万 增长幅度下滑

不负众望,8月挖机销售11588台,再次破万台。然而,从增长幅度来看,8月挖机销量环比增长4%,同比增长33%,相较于今年以来一直火热的挖机市场,这个数据并不十分可观。

上图为2016年1月到2018年8月的挖机销量变化图。我们可以看到,2018年3月挖机销量到达近几年的销售高峰,自4月起呈现下降趋势,直到8月有所回升;同时,挖机销量的同比增长幅度也在持续下滑,预计今年余下几月挖机销量将保持30%的同比增长,全年总销量大概率超过19万台。

8月国内挖机市场结构:中、大挖涨幅回落

2018年1-8月国内大挖、中挖、小挖销量分别为19808、35086和75685台,市场份额分别为15.2%、26.9%和57.9%。从不同规格产品销量变化看,大挖、中挖和小挖销量同比2017年分别增长64.4%、71.5%和42.1%。

前7月,中挖、大挖复苏显著,增长幅度远超小挖。8月,中挖、大挖增长幅度回落,小挖、中挖、大挖三者涨幅接近,这与下游基建投资不甚景气有关。毕竟今年上半年,我国固定资产投资增速为6%,基础设施投资同比增长7.3%,增速远低于往年。虽然国务院会议及政治局会议7月都提出了“保基建促投资”的发展基调,但落实到位尚需一定时日。

存量更新&环保趋严:销量持续增长的主要因素

在基建不给力,出口贡献小的情况下,我国挖机的增长主要还是依靠设备存量的更新换代和环保驱动的设备升级两方面因素。

一般来讲,8-10年为工程机械设备更新换代的一个周期。目前距离上一个行业爆发期恰好是一个周期,也就是说2009-2011年间销售的设备在2019年左右达到更新换代的高潮。2016年的更新需求是46840台,当年挖掘机销量是73390台,更新需求占到6成以上,2017年更新需求是61891台,占到总销量的4成以上,预计2018年的更新需求上升到81536台,2019年102310台。

自从国六标准发布后,工程机械行业便开始人心惶惶,而不断发布的环保政策也一直牵动着业内人士的心弦。7月3日,国务院发布《打赢蓝天保卫战三年行动计划》,其中明确提出“鼓励淘汰老旧船舶、工程机械和农业机械”的意见;在生态环境部组织起草的《非道路移动机械及其装用的柴油机污染物排放控制技术要求(征求意见稿)》中,规定“自2020年1月1日起,凡不满足本标准要求的非道路移动机械及其装用的柴油机不得生产、进口、销售和投入使用”;近期发布的《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》要求各城市在2018年12月底前完成非道路移动机械摸底调查,划定并公布低排放控制区,低排放控制区禁止使用冒黑烟等高排放非道路移动机械。可以说,环保政策在大力推动挖机的更新换代。

同时,从近期的动向来看,环保部门对非道路机动车排放的核查越来越严厉。近日,北京市环保局对工程机械企业进行了调查,发现部分单位在京销售的多款工程机械均不符合环保排放标准,并对其代理商进行没收设备以及几万到几十万不等的罚款处罚,这也是对工程机械行业释放的强烈信号——国六排放势在必行,切不可心存侥幸甚至负隅抵抗!

【版权声明】本文为慧聪工程机械网(www.cm.hc360.com)原创稿件,版权属慧聪工程机械网所有。若需转载请注明出处(慧聪工程机械网)及作者,严禁任何对原文的修改,否则将追究法律责任。

热门推荐