事件:公司前三季度实现营业收入410.77亿元,同比+45.9%,归母净利润为48.83亿元(此前预告46.87-50.48亿),同比+170.9%。扣非归母52.32亿元,同比+238.5%。单看Q3,营业收入129.54亿,同比+44.71%,归母净利润为18.88亿,同比+132.63%。基本每股收益 0.63元,业绩略超市场预期,符合之前业绩预告预期。

※业绩持续超预期,Q3海外收入增速加快。公司前三季度实现收入410.77亿元,同比+45.9%,归母净利润为48.83亿元,同比+170.9%,扣非归母52.32亿元,同比+238.5%,业绩实现高增长。分地区来看,上半年海外市场受到普迈拖累,增速只有个位数,占比仅21.7%,Q3海外收入增长明显加快,增速恢复至两位数,前三季度海外收入占比也提升至25%左右。

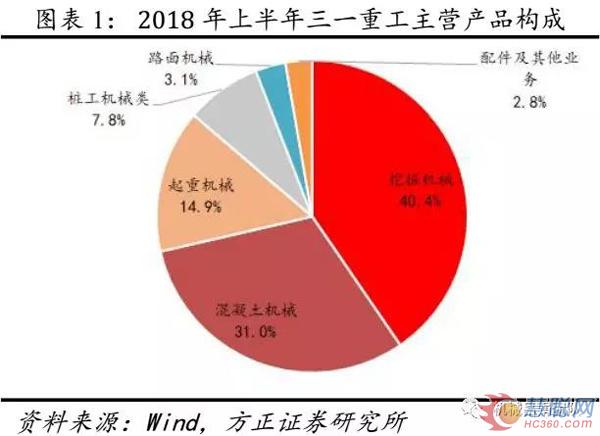

※公司挖机市占率节节攀升,混凝土机械国内和起重机销量增速较挖机更高。①公司挖机市占率不断提升。公司前三季度挖机销量35627台,同比增长59.47%,增速高于行业。Q1/Q2/Q3市占率分别是21.41%、 22.69%、25.3%,节节攀升稳居国内第一,且9月份单月市占率创历史新高,达到26%。②混凝土机械国内和起重机增速较挖机更高。从开工顺序和更新周期来看,挖机领先于混凝土机械和起重机;混凝土机械,低基数叠加更换周期,销量高速增长,判断混凝土机械国内增速在50%以上,其中泵车国内增速翻倍以上;起重机需求旺盛,根据工程机械商贸网数据统计,公司1-9月份起重机销量为7176台,同比增长55.53%,其中汽车起重机5178台,同比增长77.21%,2018年起重机也将贡献重要业绩增量。

※公司现金流创新高,经营质量进一步优化。①经营性现金流创历史新高。2018年前三季度公司经营活动现金净流量87.32亿,创历史新高,已超去年全年85.65亿,单看Q3,经营性净流量25.11亿,仅次于2012年Q3的25.75亿,创历史第二高。②资产负债率下降,经营质量进一步优化。公司前三季度资产负债率55.1%,同比下降1.42%,环比下降1.89%,如果不考虑四季度为明年提前备货,导致应付账款、存货等增加,资产负债率将更低,经营质量进一步优化。

※受到产品结构调整和海外市场占比提升影响,Q3毛利率略有下降。2018年前三季度综合毛利率为31.16%,同比+1.03%。单季度来看,2018年Q1/Q2/Q3公司毛利率分别为31.92%,31.43%,30.12%,去年同期为30.70%,环比-1.31%,同比-0.58%,Q3毛利率略有下降,主要是两个原因:①产品结构调整。主导产品挖机毛利率稳定,起重机和混凝土机械毛利率有所回升,路面机械、和桩工机械毛利率下降影响了综合毛利率。②海外市场销售加速。相比于国内市场,海外市场毛利率较低,Q3海外市场销售加快,占比提升,因此影响了综合毛利率,但海外市场毛利率本身处于上升期,我们判断未来综合毛利率仍会处于向上趋势。

※盈利向上弹性大,净利率开始稳步向上。三一重工2009-2011年平均净利率为16.98%,公司2012-2016年平均净利率只有4.98%,最低仅有0.59%,2016年净利率为0.70%,随着行业从2016年下半年开始回暖,2018年前三季度净利率已恢复至12.33%,同比+5.45%,我们认为随着报表逐步修复完成,混凝土机械和起重机的盈利能力还有大幅上行空间,未来净利率有望恢复至17%左右的正常年份水平,公司净利率向上弹性巨大,利润端增速将显著高于收入端增速。

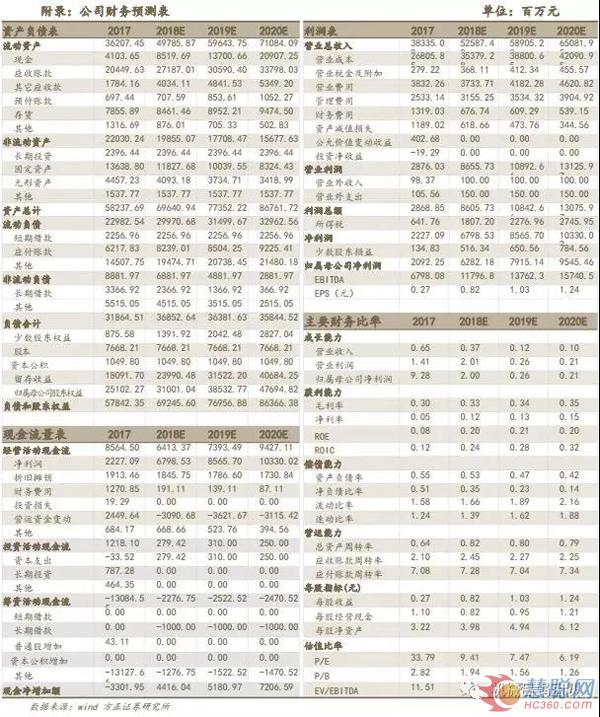

※投资建议:预计公司2018-2020年营业收入为525.9、589.1、650.8亿元,同比分别增长37.18%、12.01%、10.49%,归母净利润为62.82、79.15、95.45亿元,同比分别增长200.26%、25.99%、20.60%,对应EPS为0.82、1.03、1.24元,对应PE为9、7、6倍,维持“强烈推荐”评级。

※风险提示:经济断崖式下跌,海外业务拓展受挫。

文章来源

本报告摘自2018年10月31日已发布的《业绩持续超预期,海外增速加快-公司2018年三季报业绩点评》

吕娟执业证书编号:S1220517020002

热门推荐