今年的IRN100排名榜发生了一些重大变化,反映出全球租赁行业的变化非常大。特别值得注意的是,百强中有十多家新公司进入,其中大部分--准确地说,是9家来自北美的公司。这表明了北美租赁市场的实力。美国租赁协会(ARA)的最新数据显示,未来几年,北美设备租赁收入增长将继续超过经济增长的速度,预测今年的总收入将超过613亿美元--与2018年相比增加了5%。

从100强企业整体上看,在市场活跃和整合的推动下,2018年榜单上的北美企业平均增长了20%。与此同时,欧洲的平均增长率为7%--同样是由于整体市场增长和整合,但在这两种情况下都低于北美。

北美和欧洲的健康市场状况反映在2018年资本支出总额(以欧元计算)较上年增长60%,达到101亿欧元。联合租赁公司的投资超过18亿欧元,紧随其后的是Kanamoto租赁公司的17亿欧元的投资和Ashtead公司16亿欧元的支出。

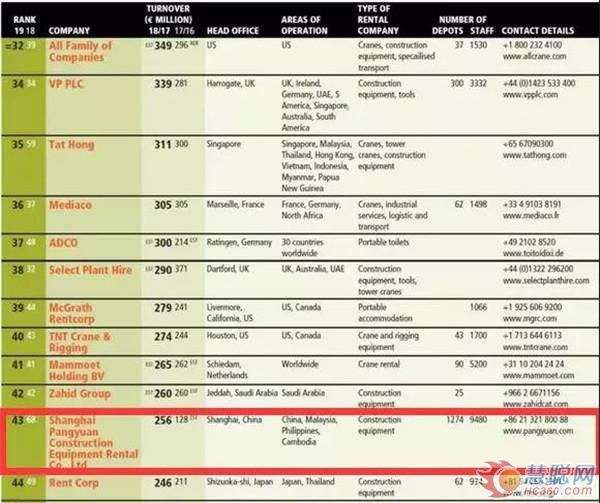

在IRN100榜单的前列的前十大企业继续由去年相同的公司担任,但也出现了一些争夺战。虽然联合租赁公司UnitedRentals一直保持着前列,2018年的收入刚刚超过70亿欧元,AshteadGroup的收入仍低于他们,收入近47亿欧元,AkitoCorp从Aggreko抢走第三名的位置,这家日本公司在2018年实现了近22亿欧元的收入,高于2017年的18亿欧元--尽管以同比的方式,增幅并不那么巨大。

排名表的其他部分也有很多变化。接近顶端的时候,最大的推动者之一是WillScot—以前称作WilliamsScotsman--攀升了14位,排名第十七位。收入的增加得益于该公司以11亿美金收购了总部位于美国的便携式设备租赁公司ModSpace,ModSpace在2017年的租赁收入达到4.53亿美金.

在这一年中,modspace的价值为11亿美元(9.4亿欧元)。ModSpace在2017年的收入为4.53亿美元(3.9亿欧元)。排名上升最大的是Arcomet,它在表单上升了36个位置,达到第62个位置。这家法国公司收购了总部位于比利时的塔式起重机公司Matebat,使其收入比2017年增加了大约一倍。

上海庞源建筑设备租赁有限公司是排名爬升第二的企业,上升25个位置,排名第43位。收入的改善归因于对塔式起重机的需求特别高,而塔式起重机是该公司的主要业务。这家公司只在中国租赁设备。

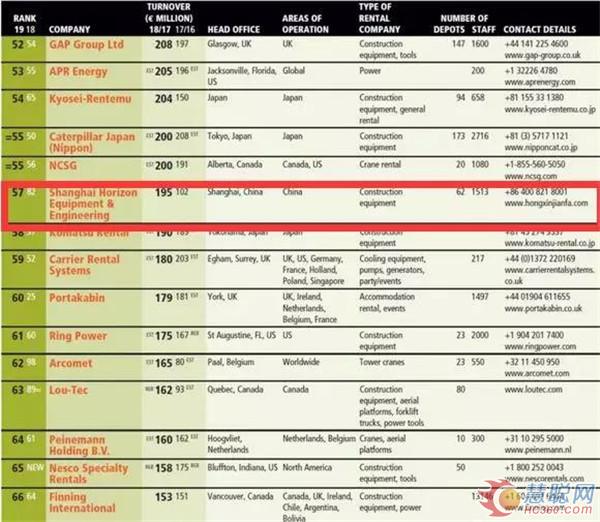

来自中国的另一家设备租赁企业,上海宏信,排名也迅速提升,由去年的82位,上升至今年的57位。

值得关注的是,联合租赁公司(UnitedRentals)从PlatinumEquity基金手中收购了其美国最大竞争对手之一Blueline,这是一个特别值得关注的收购,这次收购美国联合租赁扩大了其在北美许多大都市地区,包括美国海岸、海湾南部和安大略省业务,此次收购获得了21亿美元的租赁资产,46,000多个租赁物、114个分支机构和大约1,700名员工。

全球租赁市场的乐观情绪是显而易见的。北美市场看涨,而欧洲市场--尽管并不十分看涨--继续表现出强劲的增长。亚洲某些地区的表现也不错,比如日本公司提升IRN100排名就证明了这一点,虽然南美公司在排名中确实受到影响,但市场仍有复苏迹象。

随着这一增长,组成租赁行业的公司正在发生变化。整合意味着大公司通过收购变得越来越大,他们也在使车队多样化,并更加注重专业租赁和服务。有趣的是,由于整合的影响较小,排名后50家公司的增长速度--平均增长率在8%--比前50家缓慢。尽管问题依然存在--特别是在北美--但繁荣能持续多久,下一次经济下滑何时到来,大租赁公司正在多元化,它们似乎在为低迷做好了准备,面对更有弹性的市场的变迁。

热门推荐