二、他山之石:成熟高空作业平台市场三大特点

2.1行业稳定增长,以存量更新为主

欧美市场起源于上世纪70年代,经历了40余年的发展后,已步入成熟阶段,并成为规模*的高空作业平台市场。从近几年的趋势来看,欧美市场已走出了金融危机之后的低潮期,市场增速逐渐稳定。2017年底美国市场设备保有量超过60万台,较2011年行业低谷增加了13.5万台,年复合增速为5.6%。

从需求来源上看,不同于亚洲等新兴市场,欧美市场主要需求为设备更新。其中美国高空作业平台的服役时间一般为4.5年,欧洲为8年。目前全球高空作业平台市场规模为500-600亿元,而欧美市场占80%(约为400-500亿元),以美国设备保有量60万台,欧洲设备保有量30万台,均价16万元/台测算,欧美市场年更新需求约在270亿元,占欧美市场需求的60%左右。

2.2龙头优势较大,集中度较高

龙头企业更具竞争优势,同时也是行业标准的制定者。由于设备作业场景广泛,安全要求高,因而租赁商在大规模采购产品时往往会优先选择生产规模大,产品种类丰富,品牌知名度高,质量有保障的制造商,例如美国的Genie、JLG,法国的Haulotte。同时,这些龙头企业也凭借长期的研发积淀与行业经验,深挖市场需求,制定行业标准,引领行业发展与产业升级。以JLG为例,公司于1981年引入机械摆动轴,用于臂式和剪式高空作业平台;1999年推出以纯燃料电池为动力的臂式高空作业平台设备;2014年推出了全球*高的自行式高空作业平台,其作业高度高达185英尺,这些创举皆引领了行业潮流。

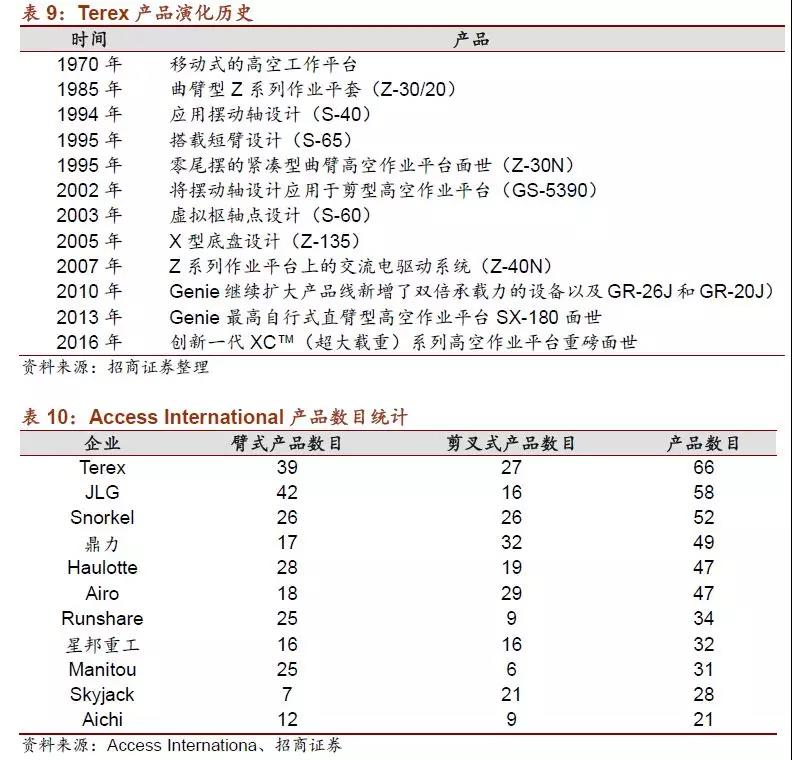

龙头企业近年来市场份额保持稳定,维持在较高水平。根据Accessinternational数据,2018年全球高空作业机械前20强销售收入共计90亿美元,位列前五的公司为美国的JLG、Terex和Altec、法国的Hauluotte、加拿大的Skyjack,其销售额共计60亿美元,占前20强销售总额的70%以上,继续维持统治地位。

2.2.1Terex——布局完善,产品种类丰富的高空作业巨头

美国Terex是全球工程机械设备巨头,于2002年并购Genie,将其重组为高空作业平台事业部。近年来,高空作业平台已经成为Terex的支柱产业,2018年Terex高空作业平台业务贡献了26亿美元的营业收入,占公司总营收的51%(17年为48%)。Terex高空作业平台业务的飞速发展,离不开其在全球的完善布局,同时,丰富的产品种类,对于客户需求的深度挖掘,也是其飞速发展的一大助力。

Terex以美国为主战场,但很早就布局中国。早在1988年,Terex就与中国兵器工业集团成立了其在华的*家合资企业北方重型汽车股份有限公司。其高空作业事业部的前身Genie公司于1998年建立上海事业部,2000年正式进入造船领域,在被Terex收购后,其中国化的步伐进一步加快,2011年常州工厂一期开工,2015年常州工厂二期开工,到2018年,常州工厂业已生产5万台高空作业设备。TEREX在公司战略上明确指出,未来要在全球区域化经营上实现多样化,力争使亚洲地区的营收向欧美看齐,同时中国地区将处于*重要的战略地位。根据2017年的年报数据显示,公司总营收中美国地区占50.8%,欧洲占25.3%,其他地区占23.9%。预计随着亚洲新兴市场规模的扩大与公司全球布局的完善,亚洲地区的营收贡献占比将会进一步提升。

除了全球区域化经营的多元化以外,产品种类的多元化同样也是Terex的长期发展战略。自上世纪70年代推出*台移动式高空作业平台后,Terex产品的重大更新次数多达11次,包括曲臂形设计、应用摆动轴设计、搭载短臂设计等。在2016年,为了满足市场对于大载重量的需求,Terex推出了XC系列产品,新产品载重量、水平延伸长度、工作覆盖范围均为业内*水平,大大提升了作业效率。与同侪相比,Terex的产品多样化水平也位居前列,根据AccessInternational2018年年鉴,Terex登记在册的产品数多达66种型号,多于JLG58种和Snorkel52种产品型号。

2.2.2JLG——全球*的高空作业平台生产商

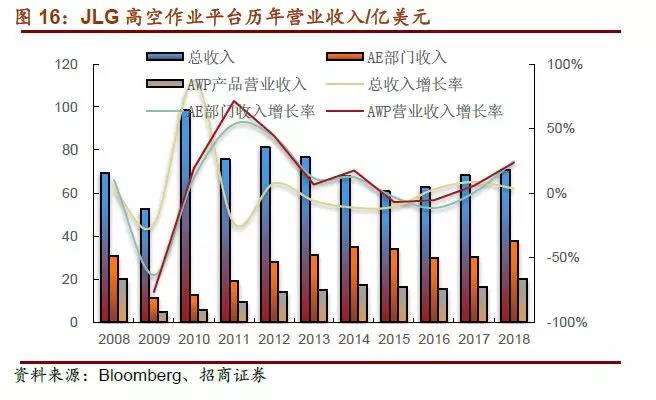

JLG来自美国,创立于1969年,并于当年发明了*台商用量化的高空作业平台。JLG于2006年被OshkoshTruckCorporation(豪士科集团)收购,目前在欧洲、美国和中国都设有生产基地,业务遍及全球。目前,公司在北美市场占据了35%-40%的市场份额,为北美*的高空作业平台制造商。根据。根据AccessInternational的数据,2017年JLG高空作业平台营收21.16亿美元,同比增长10.7%,连续两年位居世界首位。

JLG的迅速发展,离不开内生的技术研发与外延并购拓展产品线。JLG注重技术创新,多次引领行业潮流:1973年,JLG首台剪刀式高空作业平台设备问世;1977年,JLG进军欧洲,于英国设立欧洲总部;1981年引入机械摆动轴,用于臂式和剪叉式平台;1991年,发布业内首台悬臂式升降机150HAX,平台高度45.72米,伸展;1999年推出以纯燃料电池为动力的臂式高空作业平台设备;2011年推出首台150英尺直臂式高空作业平台;2014年推出业内*混合动力柴油/电动高空作业平台。

通过外延并购,JLG有效地拓展了公司的产品线。1999年JLG收购美国*的伸缩臂叉车制造商Gradall,增加了伸缩式物料装卸机产品线;2002年JLG扩展了全轮转向伸缩臂叉车产品线;2003年,收购OmniQuip,一跃成为美国*的伸缩臂叉车制造商和销售商,产品作业能力从6600磅载重提升至10000磅,作业高度从23英尺提升到55英尺;2005年JLG与卡特彼勒签订协议,合作生产伸缩臂叉装车,并于2007年推出TH360B系列;公司于2015年收购了英国公司PowerTowers,试图拓展低高度高空作业设备产品组合,并扩大欧洲市场的产品份额。

2.3从剪叉式到臂式,产业升级下的必然选择

从美国市场看,臂式占比逐步提升,是产业升级下的必然选择。臂式平台更高的作业高度导致臂架截面设计和受力变形等因素更加复杂,制造难度远大于剪叉式,单体价格也更高,而在建筑施工、房屋制造等下游领域臂式需求更大,市场规模超过剪叉式。因而随着市场的逐渐成熟,厂商技术水平的提高,由剪叉式转向臂式是产业升级的必然选择。以国际巨头TEREX为例,2009年时其臂式平台营业收入为2.93亿美元,剪叉式平台为1.09亿美元,2014年臂式平台营收12.56亿美元,剪叉式平台营收5.45亿美元,臂式平台市场规模及开拓速度远大于剪叉式平台。

下游需求从建筑到商超,渗透率不断提升。高空作业平台产品的多样化,使得其能适用于各行各业:如剪叉式工作高度一般在10-12米,往往应用于仓储物流、室内装修、市政工程领域;臂式平台一般30米,则往往应用于建筑施工、船舶制造领域。纵观各国市场,高空作业平台一般发迹于大型工程建筑领域,如欧美市场受益于城镇化进程中的建筑施工,日韩则首先应用于船舶制造领域,但随着行业不断发展,应用领域不断向非建筑领域渗透,以期降低行业的周期性和季节性影响。以美国为例,2009年用于非建筑领域的渗透率10%,经过多年发展18年渗透率已超过30%。

电力驱动或混合驱动逐步代替传统柴油驱动,也是行业发展必经之路。国际巨头的发展历史,就是不断发现、挖掘、迎合市场需求的历程。随着环保观念在各行各业的渗透,国际厂商纷纷致力于用电力驱动或者混合动力驱动代替传统的柴油驱动,根据AccessInternational数据,市售产品中剪叉式平台有17%为柴油驱动,77%为电力驱动,6%为混合动力驱动;臂式平台61%为柴油驱动,23%为电力驱动,16%为混合动力驱动。Accessinternational中列出的浙江鼎力和星邦重工的产品中,剪叉式平台仅有电力驱动和柴油驱动,尚无混合动力产品,而鼎力和星邦的19款臂式平台皆为柴油驱动(19年鼎力已推出电驱动新臂式高空作业平台),国内产品电驱化任重而道远。

热门推荐