竞争格局基本稳定

工程机械行业在历经五年之久的发展低潮以及2017年快速恢复和增长后,迎来了全面发展的2018年,全行业坚持高质量发展的工作要求,深入开展供给侧结构性改革,积极投身“一带一路”建设,取得了较好成绩,技术创新和盈利能力大幅度提升,市场销售继续保持快速增长。

表1 2017-2019年中国工程机械产品销量(台)

经协会统计汇总,在扣除不可比因素、重复数据和非工程机械产业营业收入之后,2018年全行业实现营业收入5964亿元,比2017年增长10.4%。工程机械协会初步估计,2019年全行业营收预期增长10%左右。

2019年1-9月份,以上工程机械主要产品累计销售328898台,同比增长3.10%。

四个梯队

我国工程机械行业市场竞争格局大致可以分为四个梯队。

第一梯队

三一重工、柳工、徐工机械和中联重科营收规模在100亿以上,其中三一重工和徐工机械营收在400亿元以上,产品遍布各个细分领域,技术水平领先,多项产品达到国际领先水平

第二梯队

我国工程机械行业的潜在力量,在智能制造背景下,工程机械智能化是这些企业的发展契机,营收规模在40-100亿之间,具有一定的知名度,产品在某个细分领域具有一定的领先优势

第三梯队

营收规模在1-10亿的企业,此类企业规模较小,产品研发投入较低,在某个细分领域有一定的知名度

第四梯队

众多中小企业,产品同质化较高,技术含量较低,依靠价格优势抢占中低端产品市场。

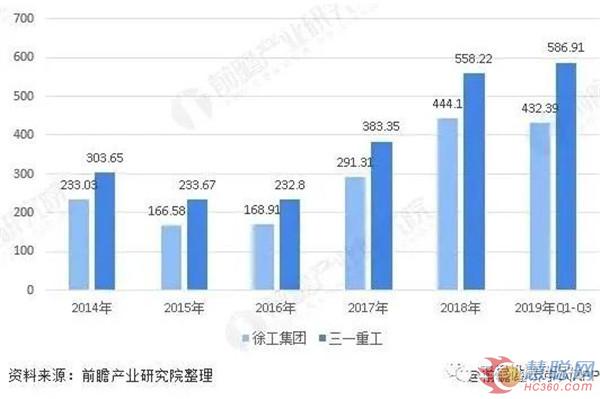

三一成长性远超徐工机械

三一重工和徐工机械作为行业翘楚,两者在近几年来搭乘行业顺风车实现高速发展。从营收规模来看,两家企业的营收走势整体保持一致,但三一重工营收规模始终高于徐工机械,并且两者的营收差距似有逐渐拉开的趋势。

根据两家公司最新公布的财务数据显示,2019年前三个季度,三一重工实现营收586.91亿元,徐工机械实现营收432.39亿元,两者营收差达154.52亿元;而在2014年,两者的三一重工仅仅领先70.62亿元。6年间,三一重工成长性远超徐工机械。

表2 三一重工与徐工机械营业收入情况(亿元)

从存货周转率方面来看,三一重工近几年的存货周转情况整体保持较平稳的走势,整体在2.7-3.7之间波动;而徐工集团的存货周转率则在1.9-3.8之间波动。2019年前三个季度末,三一重工存货周转率达3.78%、徐工机械达2.8%。可见三一重工的存货变现能力更胜一筹。

1

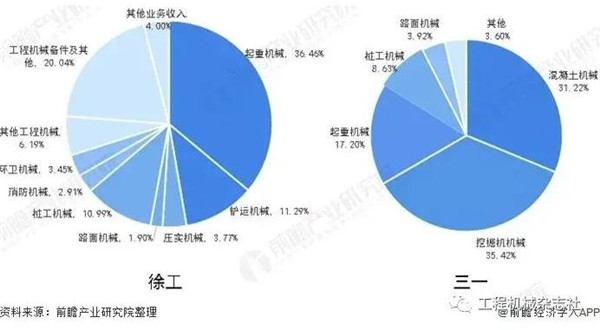

两家企业各有千秋

从产品结构来看,徐工集团的产品结构更加多元化。目前,徐工集团的主要产品有起重机械、铲运机械、压实机械、路面机械、桩工机械、消防机械、环卫机械、其他工程机械及工程机械备件。其中,其中起重机械业务占比最大,为35.46%;其次是工程机械备件及其他,占比20.04%。

而三一重工营收来源则相对集中些。目前,三一重工主营产品包括混凝土机械、挖掘机械、起重机械、桩工机械、筑路机械。2018年,公司挖掘机机械业务营业收入占比达35.42%,混凝土机械占比31.22%,起重机械占比17.20%。

尽管三一重工营收规模优胜一筹,但两家企业主营产品不同,在特定的细分领域中各有所长,不可简单的以营收论英雄。我们从挖掘机和汽车起重机两大产品分别进行对比。众所周知,挖掘机是三一的强项,目前其市占率在全国稳站第一,且仍有上升趋势。

而汽车起重机方面是徐工的天下。根据KHL发布的2018年起重机全球制造商10强名单,在整个起重机领域,徐工集团排名第二,市场份额达13.43%;而三一全球第7位,市场份额达6.62%。

2

两家均有广泛布局海外市场

在销售渠道方面,目前,徐工集团积极实施“走出去”战略,产品销售网络覆盖183个国家及地区,在巴西、俄罗斯、印度、印度尼西亚、哈萨克斯坦、美国、土耳其、肯尼亚、刚果金、几内亚等重点国家成立分子公司,开展直营业务,打造经直并重的渠道网络。

而三一重工在海外建有印度、美国、德国、巴西等四大研发和制造基地。目前,集团业务已覆盖全球100多个国家和地区。

具体从海外业务收入占比数据来看,尽管2015年三一重工海外营收占比一度高达44.24%,但近几年来该比例一直走低,截至2019年上半年,该比例下降至16.53%。

而徐工机械近两年却略有抬头,截至2019年上半年,该指标已逼近三一。

表4 2012-2019年三一重工与徐工机械海外业务收入占比情况(%)

热门推荐