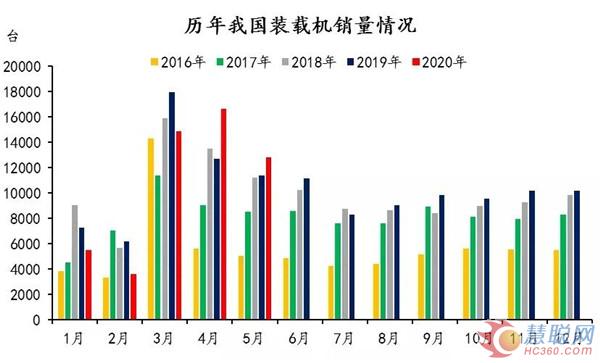

据中国工程机械工业协会统计,2020年5月纳入统计的22家装载机制造企业共销售各类装载机12769台,同比增长12.2%。总销售量中,国内市场销量11425台,同比增长24.3%;出口销量1344台,同比下降38.5%。

2020年1-5月,共销售各类装载机53712台,同比下降3.08%。其中国内市场销量44230台,同比下降2.41%;出口销量9482台,同比下降6.12%。

延续增长后期销量令人看好

受新冠疫情影响,1~3月份,各地众多工程延迟开工,装载机一、二、三月份下滑幅度为23.8%、41.3%、17.2%。进入4月份,装载机同比实现了31.4%的大幅增长。

5月,装载机继续延续增长趋势,销售12769台,同比增长12.2%。其中:3吨及以上装载机销售12018台,同比增长14.5%。

5月国务院发布2020年政府工作报告,拟安排全年赤字率3.6%以上,发行1万亿抗疫特别国债,地方政府专项债券3.75万亿元,同时提高专项债券可用作项目资本金的比例。今年以来基建政策催化剂不断,据权威机构预测,今年全年基建投资增速约为8%-10%,上游工程机械内在需求增强,工程机械行业高景气确定性持续,装载机后期的销量仍然令人看好。

需求释放增长不会再度疯狂

调研结果显示,核心零部件厂商自3月以来排产持续超负荷,6月排产环比有所下降,但同比仍然上行。

受疫情、工期推迟、基建投资加大等多重因素影响,无论装载机还是大部分品类的工程机械,都在3、4月份迎来大规模的增长。但是,根据部分主机厂和核心零部件厂商的排产情况来看,今年下半年的增长不再是疯狂的暴涨,而是一种细水长流式的平稳上行。

热门推荐