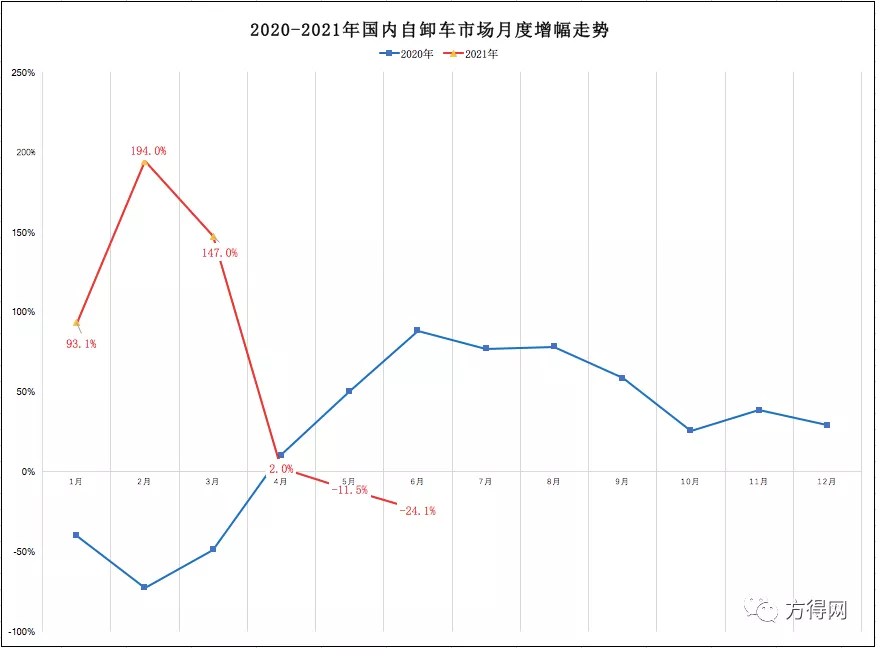

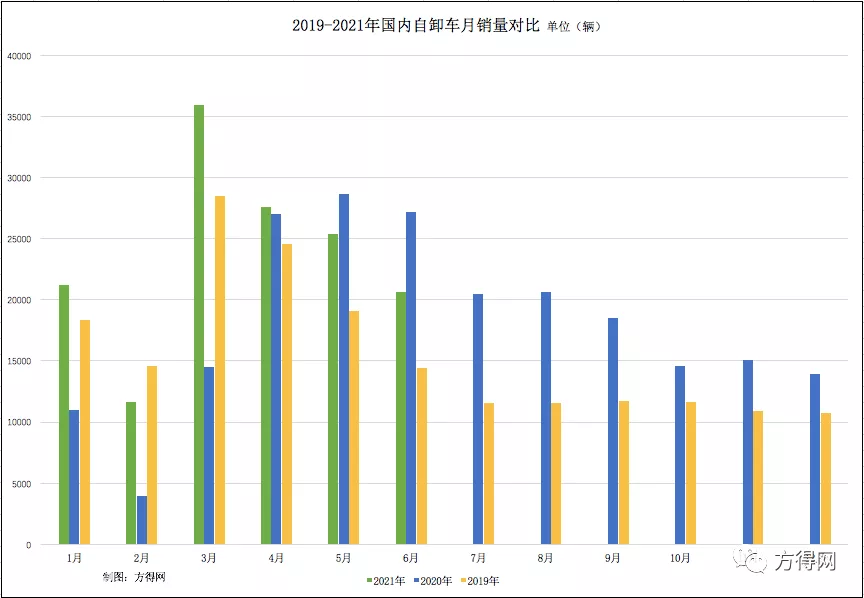

方得网独家获得开票数据,6月,国内自卸车销售2.1万辆,同比下滑24.1%,环比下滑18.8%,降幅明显扩大;1-6月,国内自卸车累销14.2万辆,同比累计增长26.7%,比前5月增幅收窄16.2个百分点。

请看方得网带来的独家数据。

(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据。)

6月:降幅再扩大

继5月首现“负增长”后,6月,自卸车市场销量降幅再扩大,同比下滑24.1%,形成“2连降”。

最近两三个月的自卸车市场,行情发生了巨大变化,结束“13连涨”,遭遇“2连降”。开票数据显示,2020年4月-2021年4月,自卸车行业需求持续旺盛,连续13个单月实现正增长,创下“13连涨”好行情;不过,到2021年二季度,自卸车市场的增长势头戛然而止,且4-5月连续2个单月现“负增长”,形成“2连降”,市场步入下滑通道。

方得网分析认为,自卸车市场二季度降温,主要受三大因素影响:一是受国六车切换影响,部分需求被一季度透支;二是受“就地过年”政策影响,2021年传统销售旺季前移,一季度市场需求远超预期,导致二季度市场降温明显;三是基建投资缓步下滑,投资额小幅不及预期,且房地产投资开始走低。

对于未来几个月行情,方得网分析认为,三季度,自卸车行业或持续下滑,需求增长放缓。这里也有三方面原因:一是去年三季度同期销量较高,3个单月销量基本处于2万辆以上,导致今年同期需求很难超越;二是未来几个月需求已被大量透支,且不少国五车未被消化,不少经销商未来几个月将主销已开票的国五车;三是基建工程新开工项目不及预期,购车需求拉动困难。

6月:陕汽首次夺冠

从单月销量来看,6月,解放、红岩、陕汽、重汽、柳汽,5家头部企业霸居国内自卸车销量前5强。开票数据显示,6月,陕汽、红岩、解放、柳汽的国内自卸车销量分别为4412辆、3776辆、1638辆、3633辆。

陕汽首次夺得单月冠军。开票数据显示,6月,陕汽国内自卸车销量4412辆,同比增长7.6%,实现逆势正增长;市场份额21.4%,占自卸车市场份额超1/4,比去年同期份额扩大6.3个百分点,位列细分市场第一。

柳汽表现也非常突出,实现逆势高增长,在前5强中增幅排名第一。开票数据显示,6月,柳汽国内自卸车销量3633辆,同比增长54.9%,增幅排名第一;市场份额17.6%,比去年同期份额扩大9个百分点,排名上升两位。

从市场集中度来看,6月,国内自卸车市场集中度减弱。开票数据显示,6月,解放、红岩、陕汽、重汽、柳汽,前5强企业合计销量约1.6万辆,合计份额约78%,比去年同期份额收缩3个百分点,市场集中度降低。

前6月:红岩夺冠

据开票数据显示,1-6月,国内自卸车累销14.2万辆,比去年同期净增3万辆;同比累计增长26.7%,比前5月增幅收窄16.2个百分点。

从累计销量来看,1-6月,红岩、解放、陕汽、重汽、柳汽,5家头部企业霸居国内自卸车销量前5强。开票数据显示,1-6月,红岩、解放、陕汽、柳汽的国内自卸车累计销量分别为3万辆、2.7万辆、2.8万辆、1.4万辆。

红岩稳居销量榜首。开票数据显示,1-6月,红岩国内实销自卸车3万辆,比去年同期净增近0.5万辆,同比增长15.4%;市场份额高达20.8%,与去年同期基本持平。今年以来,自卸车行业冠军争夺战,一直非常激烈。从开票数据来看,陕汽、重汽、解放3家企业的上半年销量,与红岩都较为接近,几家企业咬得非常紧,竞争趋向白热化。

从市场集中度来看,前6月,国内自卸车市场集中度增强。开票数据显示,1-6月,红岩、解放、陕汽、重汽、柳汽前5强企业合计销量约12万辆,合计份额约83%,比去年同期份额扩大近3个百分点,市场集中度加强。

受基建工程行业低迷、库存车等因素影响,自卸车市场三季度需求或持续下滑,考验企业实力的时刻到了。

热门推荐