前言

2021年是工程机械行业迎来显著边际变化的一年,疫情后宏观经济逐渐复苏,国内经济面临三重压力:需求收缩、供给冲击、预期转弱,国内工程机械主机厂设备销量呈现前高后低的态势。

回过去,2021年结束了连续接近60个月增长的行业上升周期,相比2009年依靠“四万亿”和宽松信贷政策带来行业透支性的繁荣,2016-2021年的上升周期依靠连续稳定的地产和基建需求、环保政策带来的更新需求以及国内自主品牌全面崛起和设备工具化属性提升等原因驱动,行业发展的抗风险性和安全性较上一轮周期显著提升,预计对本轮压力周期的影响要相对温和。

看当下,国内自主品牌出口高速增长,立足产品品质、设立海外产业基地、完善海外销售及售后服务体系、持续塑造品牌的海外发展逻辑已在多个海外国家和地区得到成功验证,海外收入的持续高速提升,亦有望进一步平滑国产主机厂产能周期,进一步推动国产工程机械行业的成熟发展。数字化转型进一步深化,采用工业互联网技术从研、产、供、销、服等环节改造工程机械行业,通过工业软件实现高效管理、通过灯塔工厂实现生产制造降本增效、通过大数据平台实现数据信息互联互通、通过工业电商改造并赋能传统供应链,实现柔性生产,推动行业智能化发展。“双碳”目标推动工程机械行业做出一系列的改变,从节能减排的减法维度来看,工程机械行业要从产业链上游原材料和能源环节、行业中游生产制造管理运营、以及下游产品等多重角度出发实现绿色减排;从布局新赛道新产品新商业机遇的加法维度来看,大力发展新能源主机产品、布局绿色能源供给领域、布局绿色生产制造服务等方向有望让工程机械行业迎来新的发展机遇。类比汽车后市场,工程机械后市场同样蕴含巨大的商机,配件及维修、租赁与二手机交易、供应链金融与保险等合计市场规模超万亿元,后市场的供给和需求相对分散、信息不对称、行业基础数据缺失是行业固有的痛点,数字化赋能有望加速行业朝更加成熟的方向发展。

瞻未来,在经济弱复苏过程中,我国领导人举行的中央经济工作会议明确“稳”为后续经济方针的主基调,同时国家“十四五”规划明确了一系列基建发展需求,工程机械行业下游需求有望得到进一步的补充,平滑度过压力周期。此外,在数字化、电动化、国际化的发展趋势下,行业有望在降本增效、产品升级、海外市占率提升的背景下进一步走向成熟,实现成长波动幅度更小、周期持续更短的发展。

目录

前言

1.上下游宏观环境专题

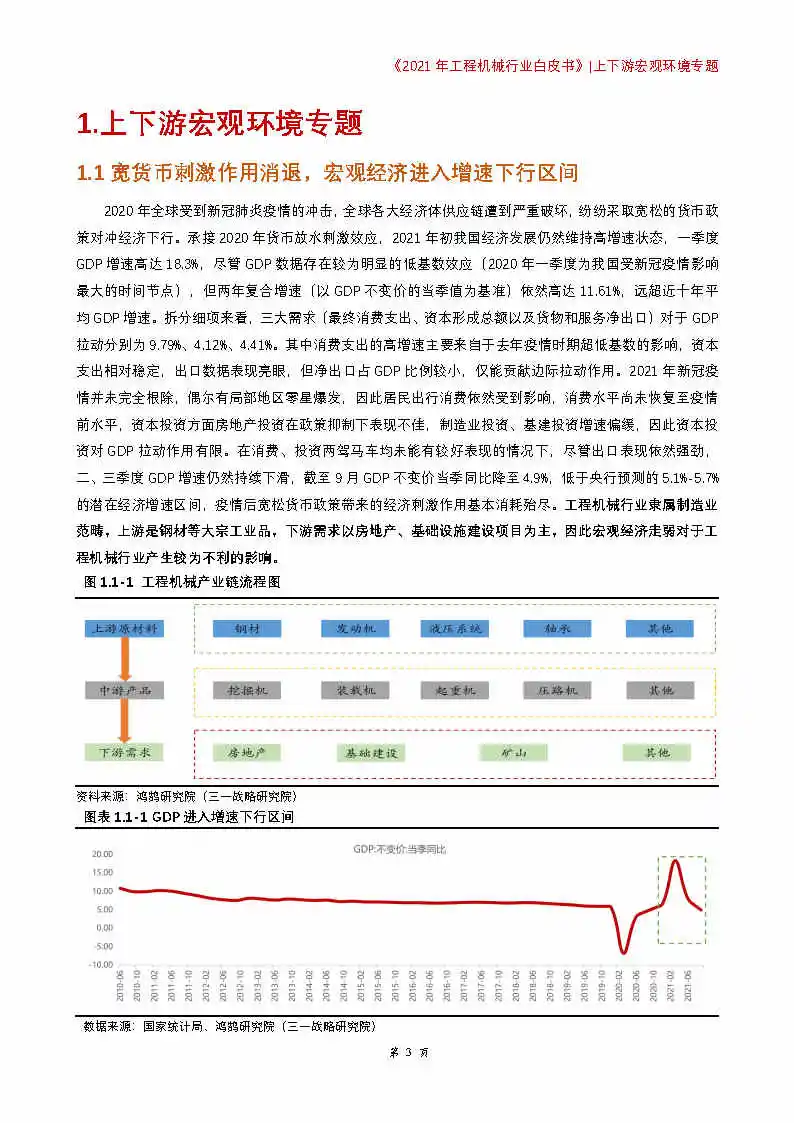

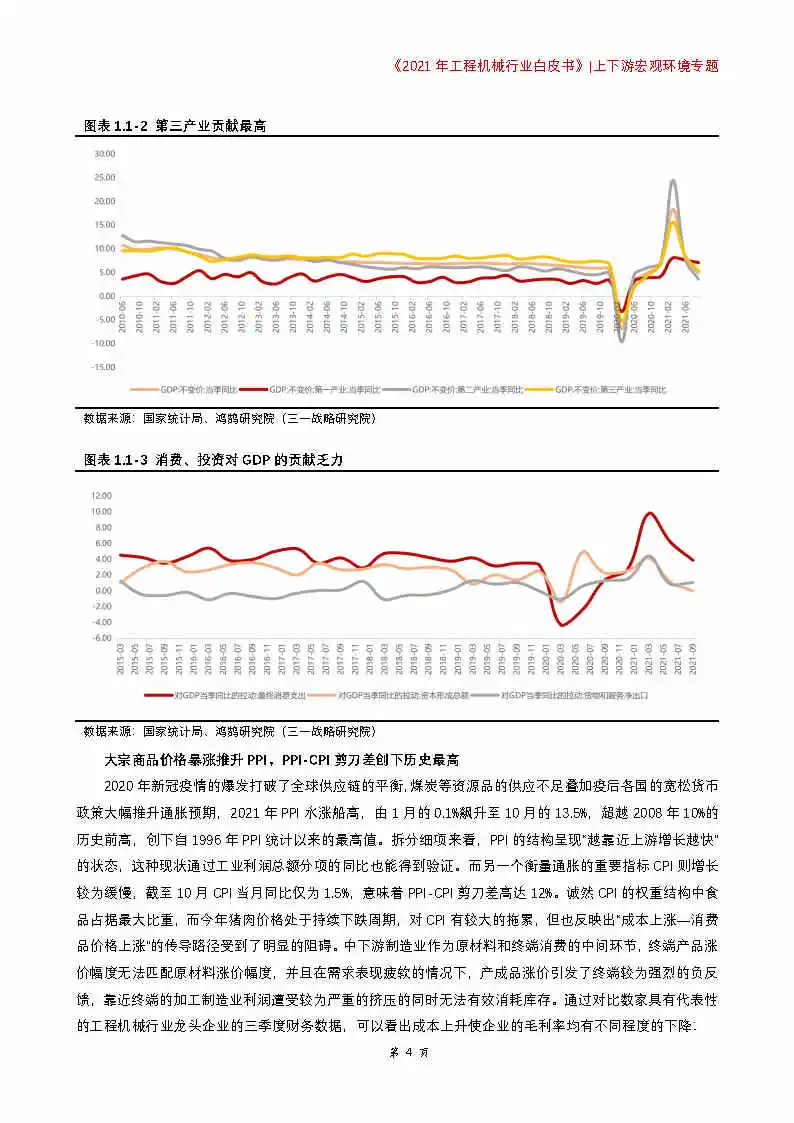

1.1宽货币刺激作用消退,宏观经济进入增速下行区间

1.2钢材市场复盘分析

1.3房地产:至暗时刻或已过去,但不代表未来一片光明

1.4基建发力后置,经济托底效应弱化

2.主机产品发展情况专题

2.1工程机械行业周期

2.2重点工程机械设备发展情况

2.3工程机械电动化

2.4挖掘机需求预测

3.海外销售专题

3.1行业环境和政策导向

3.2工程机械海外销售情况

3.3国内龙头企业的海外业务情况

3.4海外工程机械市场机会分析

4.数字化发展专题

4.1工程机械行业数字化概述

4.2工程机械行业数字化产业图谱

4.3工程机械数字化实践

5.碳中和专题

5.1碳中和的时代背景和政策梳理

5.2制造业实现双碳的基本路径

5.3碳中和对工程机械行业的影响

6.后市场专题

6.1工程机械后市场定义和基本格局

6.2工程机械后市场之配件领域发展研究

6.3工程机械租赁与二手机发展情况

6.4工程机械保险领域发展情况

6.5工程机械后市场发展创新机会与风险挑战

以上为《2021年工程机械行业白皮书》节选,更多精彩内容请关注鸿鹄研究院(三一战略研究院)公众号,对话框回复“白皮书”即可阅读并下载全文。

热门推荐