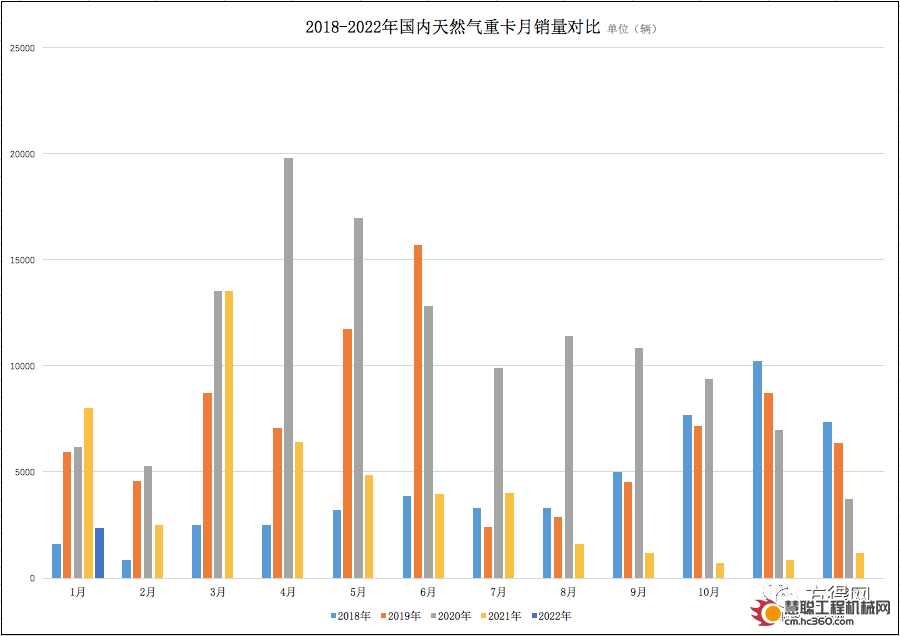

方得网独家获得开票数据,2022年1月,国内天然气重卡行业销量为2374辆,同比下滑61.5%,跌幅小于去年三四季度;环比去年12月暴涨105%,提振市场信心。

请看方得网带来的独家数据。

(注:文中涉及的天然气重卡销量,不含出口数据。)

1月销量环比暴涨105%

1月,国内天然气重卡市场销量环比高增长105%,这对天然气重卡行业而言是一个大好消息,一定程度上吹散市场长久下滑以来的阴霾,极大提振了市场信心。

在过去一年,受气价大幅上涨影响,天然气重卡需求大缩水。2021年,国内天然气重卡市场走出“1升11降”行情,仅2月份实现正增长,其余11个单月均现较大下滑,且是长时间的大幅度下滑。2021年4-12月份,连续9个单月下滑幅度为6成及以上,个别月份下滑幅度高达8成、9成;4季度有个别单月销量甚至不足千辆,屡创近5年来单月销量新低。

2022年首月,国内天然气重卡销量为2374辆,环比去年12月增长105%。无论从单月销量还是环比涨幅来看,1月市场表现均不错。从销量来看,2022年1月天然气重卡销量,超过了2021年8月-12月的各个单月销量(713-1617辆),也超过了2018年1月(1627辆),有了不错的开头;从环比涨幅来看,去年4季度有个别月份销量出现环比正增长,但环比涨幅仅为20%左右,今年首月的环比涨幅远超去年个别月份的环比增幅。

数据来源:上海石油天然气交易中心

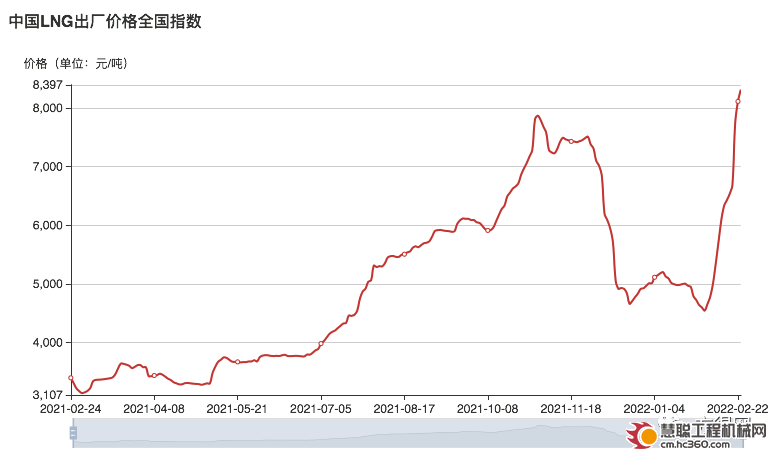

方得网分析认为,2022年首月,国内天然气重卡行业销量环比增长较快,主要有两方面原因:一是1月天然气气价回落较大。据上海石油天然气交易中心数据显示,1月,中国LNG出厂价格保持在4500-5200元/吨左右,远低于去年高峰价格(8000元/吨左右)。同时,柴油价格上涨较大,多地柴油价格为7元/升,这就显示出了天然气重卡的经济性;二是与经销商备货有关。1月份,不少经销商会对产品做一定量储备,增加了短期需求。

不过,国内天然气重卡市场的回暖,或许只是暂时性。到2月份,天然气气价再次冲高,2月23日中国LNG出厂价格已经攀至8314元/吨,一个月内价格几乎翻番。这样的高气价下,天然气重卡重新失去运营优势,很难拉动终端需求。

解放占7成夺冠 陕汽第二

在整体市场环涨105%形势下,1月份,主流天然气重卡企业表现如何?各家都有较好环比增长吗?

从开票数据来看,2022年1月,解放、陕汽、欧曼、重汽、柳汽,5大品牌霸居国内天然气重卡行业前5强。开票数据显示,1月,解放、陕汽、欧曼,前3强天然气重卡销量分别为1735辆、169辆、123辆;解放、欧曼、重汽、柳汽则实现不同程度的环比增长。

解放一举夺得首月销量冠军,份额大幅提升20.9个点,持续扩大领先优势。开票数据显示,2022年1月,解放销售天然气重卡1735辆,环比大幅上涨205%,远高于行业环比涨幅,拉动了行业环比增长;市场份额高达73%,比上年同期再扩大20.9个百分点,占据近3/4市场,在市场低迷期展现出超强实力,强者愈强马太效应显著。

1月,陕汽天然气重卡以169辆销量继续坐稳行业第二位置,市场份额为7.1%;欧曼以123辆销量首次进入天然气重卡前三行列,夺得首月天然气重卡行业销量季军,有了不错的好开头。

从市场集中度来看,2022年,国内天然气重卡市场集中度增强,前5强、前3强的合计份额上升较大。开票数据显示,2022年1月,解放、陕汽、欧曼、重汽、柳汽前5强品牌合计销量为2210辆,合计份额93.1%,比上年同期扩大4.7个百分点;解放、陕汽、欧曼前3强品牌,合计份额为85.4%,比上年同期提高16个百分点,强者恒强马太效应凸显。

2021年,天然气重卡行业需求大幅下降,市场萎靡不振。不过,在2022年商务大会上,多家主流重卡企业依然积极展出新款或升级款的天然气重卡车型,这表明多数企业对天然气重卡市场未失去信心。

或许,在市场弱势时期,谁乘机扩大地盘,谁以后就能成为最大的赢家。

热门推荐