行业主要上市企业:中国建筑(601668.SH)、中国中铁(601390.SH)、中国铁建(601186.SH)、中国交建(601800.SH)、绿地控股(600606.SH)、中国电建(601669.SH)、中国中冶(601618.SH)、中国能建(601868.SH)、上海建工(600170.SH)、陕西建工(600248.SH)、中国化学(601117.SH)、浙江建投(002761.SZ)、中国核建(601611.SH)、四川路桥(600039.SH)、安徽建工(600502.SH)等

本文核心数据:竞争梯队、市场份额、市场集中度、业务布局、业务占比、竞争力评价

1、中国工程建设行业竞争梯队

工程建设行业是我国国民经济的重要组成部分,为我国经济发展、社会进步提供了基础与动力。工程建设行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于400亿元的企业有中国建筑、中国能建;注册资本在100-400亿元之间的企业有中国中铁、中国中冶、中国交建、中国电建、中国铁建、绿地控股;其余企业的注册资本在100亿元以下,代表企业有上海建工、陕西建工、中国核建等。

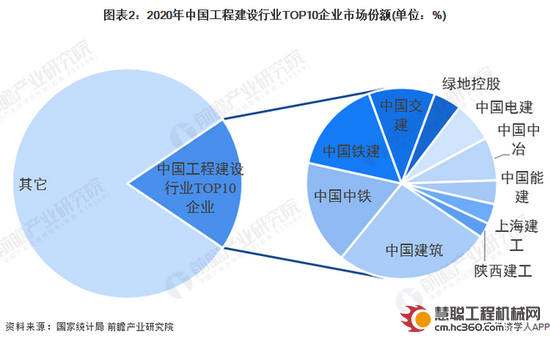

2、中国工程建设行业市场份额

根据国家统计局数据显示,2020年中国建筑业产值达到了263947.04亿元,市场规模庞大。以中国建筑、中国中铁、中国铁建、中国交建为代表的行业TOP10企业总体市场份额占比为18.86%,其中中国建筑市场份额约为5%,一马当先;中国中铁、中国铁建、中国交建、中国中冶、中国电建市场份额在1%以上,占据行业重要地位;其他工程建设行业企业市场份额占比相对较小。

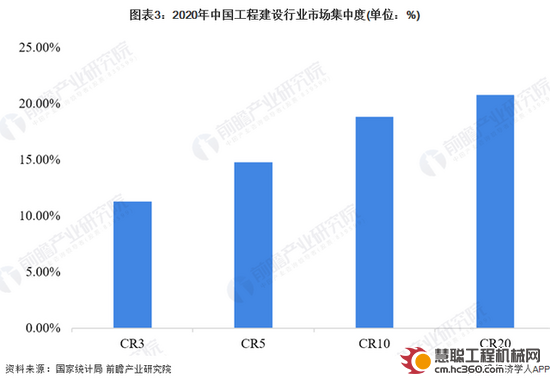

3、中国工程建设行业市场集中度

中国工程建设行业市场规模庞大,参与者众多,据国家统计局数据显示,2020年中国建筑业企业数量达到了116722家,且依旧处于上升趋势。从中国工程建设行业市场集中度来看,2020年中国工程建设行业CR3约为11%;CR5约为15%;CR10不到19%;CR20也刚超过20%。虽然行业内龙头企业林立,但行业整体集中度较低,这主要是由于工程建设行业市场庞大,随着中国经济乃至全球经济的不断发展,为工程建设行业企业提供了充足的发展空间,众多中小型企业也依旧能够获得一定的市场。

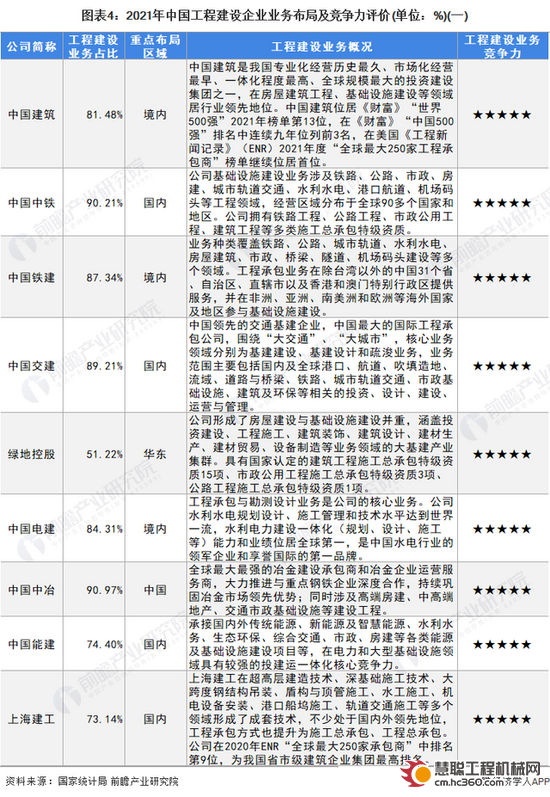

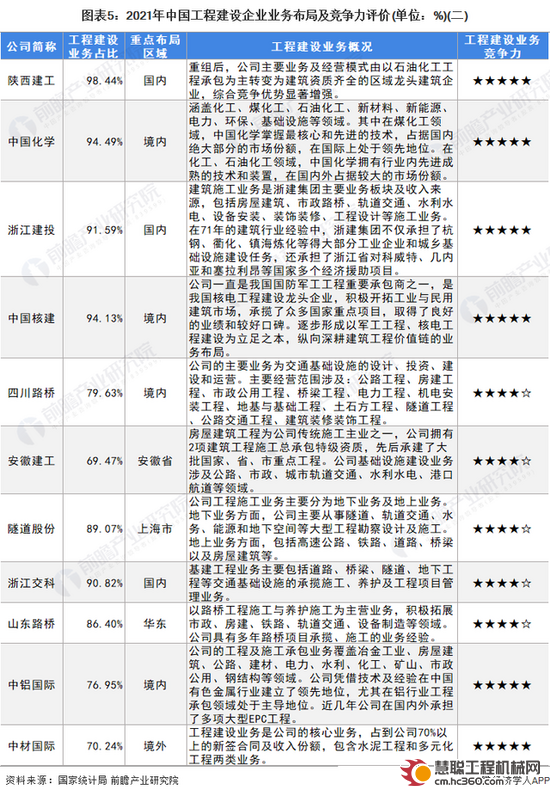

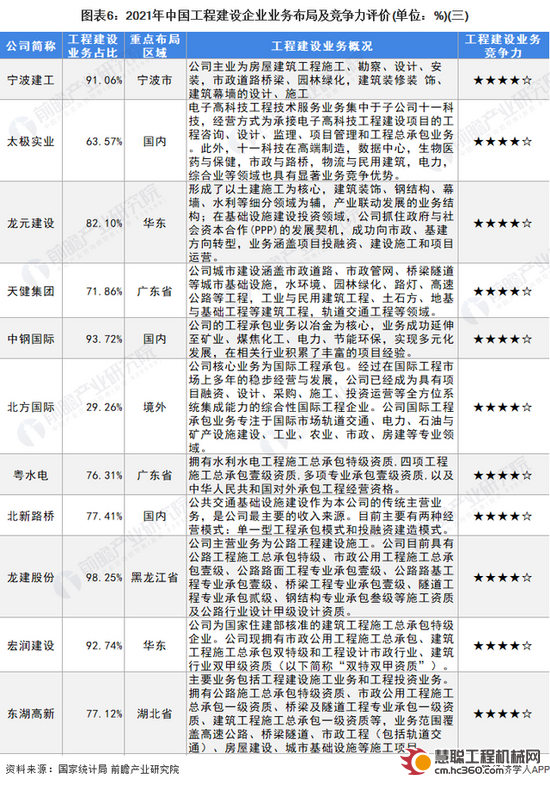

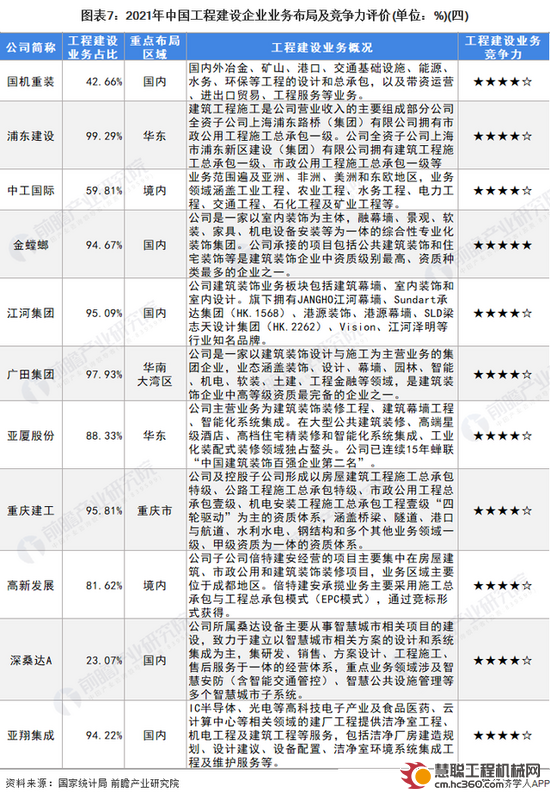

4、中国工程建设行业企业布局及竞争力评价

从我国工程建设行业上市公司业务布局状况来看,大型工程建设企业多采用多元化业务布局,业务范围涉及工程建设领域多个细分领域。同时在各细分领域又出现了领先企业,例如交通基建龙头中国交建、水电工程建设龙头中国电建等。各上市企业重点布局区域有所不同,以中国东部地区为主要布局区域,总体上大型企业国外布局较多,中小企业业务目前依旧集中在国内。

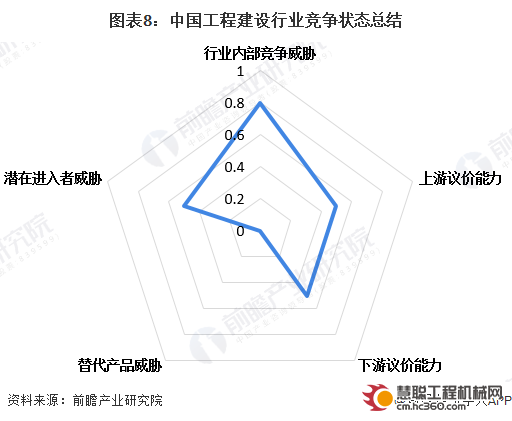

5、中国工程建设行业竞争状态总结

从五力竞争模型角度分析,工程建设行业在国民经济中占据重要地位,是社会发展、经济进步的基础,故不存在替代品威胁。由于工程建设项目难度层次不齐,对于中小项目而言,难度较低,准入门槛不高,面临着较大的新进入者威胁;对于大型项目或特殊项目,如核工程建设而言,技术门槛较高,对企业有特定资质要求,新进入威胁小。工程建设上游主要为工程机械设备以及水泥、石料等原材料。对于高端装备而言,由于技术优势,可替代品较少,供应商议价能力较强;对于普通工程建设原材料而言,技术要求低,可替代品较多,供应商议价能力较弱。从下游客户角度来看,由于可选择企业数量较多,且项目中市政项目较多,议价能力较强。从行业内部竞争来看,国内工程建设行业企业数量呈现上升趋势,但大多数为中小型承包商。大型央企及地方龙头企业虽然数量较少,但却占据了大量的市场份额,中小企业主要业务大型企业的部分工程项目的分包工程,利润相对较低,不利于中小企业发展。而头部企业竞争同样十分激烈,近年来,工程建设项目中以远低于招标控制价的价格中标的案例比比皆是,如何让竞标价格回归到正常区间,防止由于市场竞争而出现的恶意竞标是我国工程建设行业需要思考的问题。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,建筑业的竞争情况如下图所示:

以上数据参考前瞻产业研究院《中国工程建设行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

热门推荐