一、减速机综述

1、减速机定义及分类

减速机又称减速器,是工业动力传动中不可缺少的重要基础部件之一。减速机是一种相对精密的传动装置,在原动件与工作机之间起到匹配转速和传递扭矩的作用。减速机的工作原理是将原动机提供到输入轴的动力,通过减速机的输入轴上齿数少的齿轮啮合输出轴上的大齿轮传动到输出轴上,从而驱动工作设备运转,以达到降低转速、增大扭矩的作用。

减速机由齿轮、箱体、轴承、法兰、输出轴等主要部件组成。齿轮是轮缘上有齿、能连续啮合传递运动和动力的机械元件;轴承是减速机中支撑相对旋转轴的部件;箱体指减速机的基座;法兰是减速机中的重要连接部件;输出轴是减速机向工作机输出动力的轴。

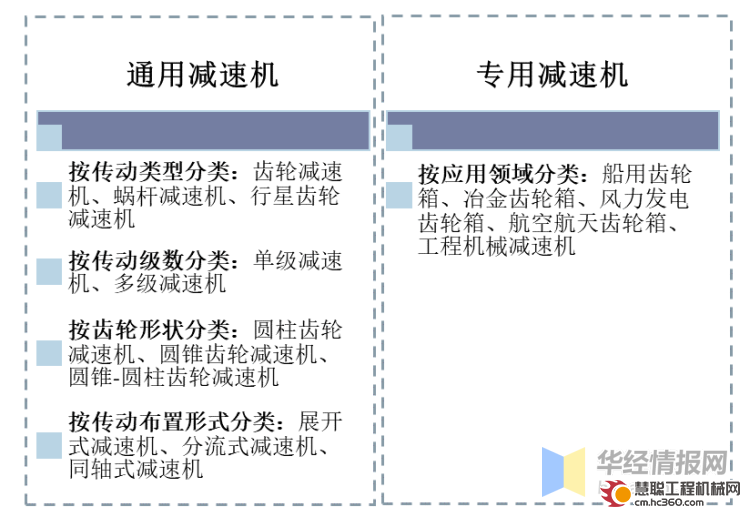

减速机主要包括工业通用减速机和工业专用减速机,这两大类减速机根据不同的分类依据又可分为不同的产品类型。

减速机分类

资料来源:公开资料整理

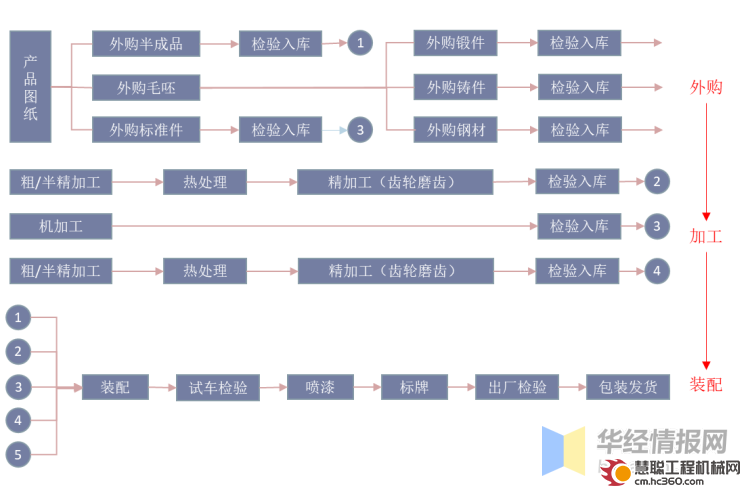

2、减速机制造工艺

减速机制造工艺流程复杂,具体流程如下图所示:

减速机制造工艺

资料来源:国茂股份招股说明书,华经产业研究院整理

二、减速机行业发展背景

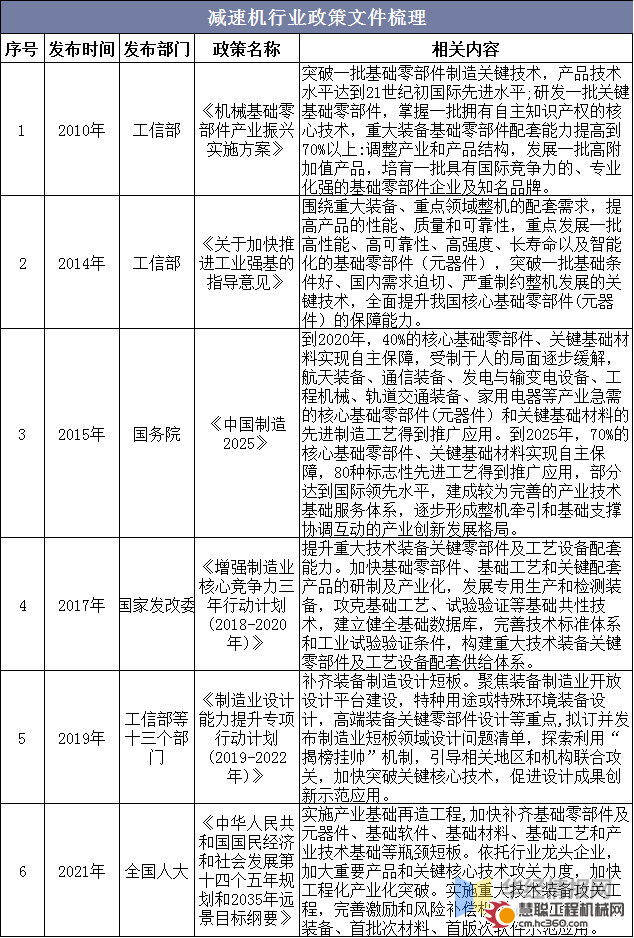

1、政策环境

“强基”政策利好国产减速机企业发展。减速机是诸多国民经济应用领域的关键机械传动装置,属于下游行业所使用机械的重要基础部件。《中国制造2025》提出工业强基工程,指出到2025年,70%的核心基础零部件、关键基础材料实现自主保障。诸多政策利好国产基础零部件行业发展,减速机国产替代利于我国装备制造产业实现转型升级,符合我国制造业发展长期需求。

减速机行业政策文件梳理

资料来源:政府公开报告,华经产业研究院整理

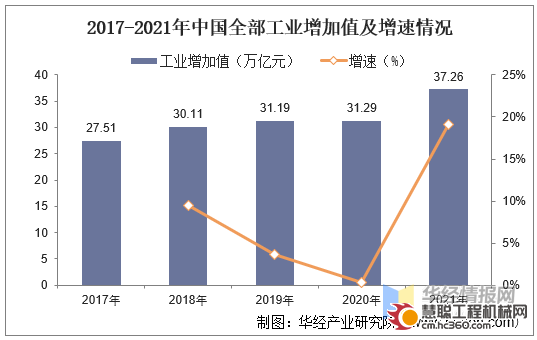

2、社会环境

减速机行业下游分布广泛,各个行业周期性存在错配,因而减速机行业与宏观经济增速、制造业固定资产投资规模等关联度较高。随着我国国民经济持续发展,工业水平不断提高,制造业总体呈现稳中向好的发展态势,下游减速机需求持续增长。据国家统计局数据显示,2021年我国全年全部工业增加值372575亿元,比上年增长9.6%。规模以上工业增加值增长9.6%。

2017-2021年中国全部工业增加值及增速情况

资料来源:国家统计局,华经产业研究院整理

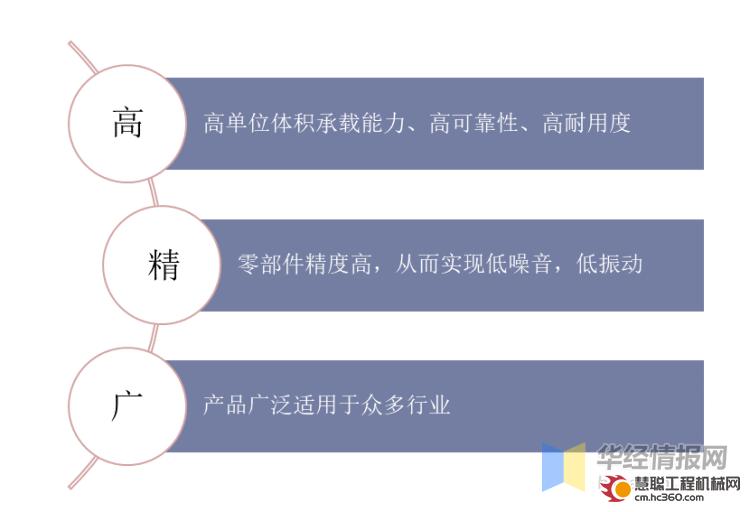

3、技术环境

减速机行业的主要技术特点可以概括为高、精、广。行业的技术标杆为SEW、FLENDER等企业,国际领先技术对减速机产品高、精、广的要求主要体现在以下三个方面。高,即高单位体积承载能力、高可靠性、高耐用度。从齿轮材料来看,采用高性能的低碳合金钢。材料纯度的要求较高,一般都要求真空脱气或电渣重熔以大幅减少杂质含量;精,即零部件精度高,从而实现低噪音,低振动。具体而言,齿轮采用数控精磨削工艺提高加工精度,此外在设计上还采用齿轮啮合仿真技术等;广,即产品广泛适用于众多行业。这对产品的技术要求主要是耐特殊环境温度,适应水、气、尘等特殊环境,以及制药、食品等绝对无泄漏的场合等。

减速机行业技术特点

资料来源:国茂股份招股说明书,华经产业研究院整理

相关报告:华经产业研究院发布的《2022-2027年中国减速机行业市场调研及未来发展趋势预测报告》

三、减速机行业发展现状

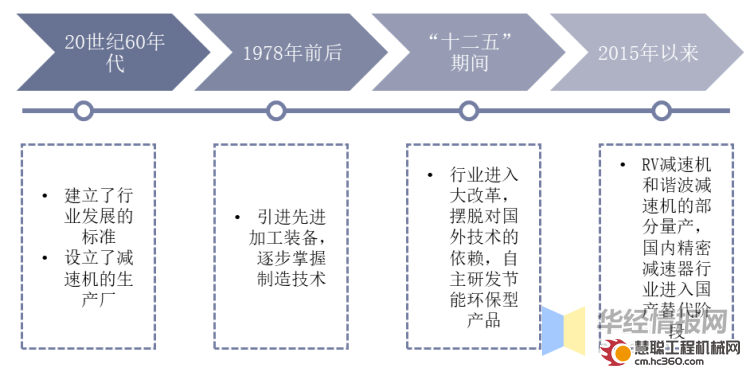

1、减速机行业发展历程

减速机行业在中国主要经历了四个阶段。目前,自2015年以来,《中国制造2025》要求突破突破机器人减速器等高端产品的技术,意味着减速机技术进入追赶期,随着国内RV减速机和谐波减速机的部分量产,国内精密减速器行业进入国产替代阶段。

减速机行业发展历程

资料来源:公开资料整理

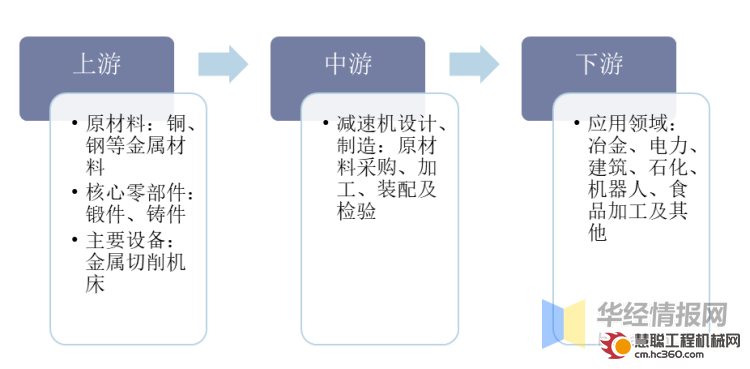

2、减速机产业链

从产业链来看,上游企业主要包括设备生产企业、零部件生产企业及原材料企业,减速机主要生产设备为金属切削机床,主要企业为大连机床集团等;零部件生产企业包括铸件和轴承生产企业;原材料生产企业主要为钢铁企业。中游参与者主要为通用减速机、专用减速机生产企业和机器人减速机生产企业。减速机下游应用领域较广,涉及冶金、航空、食品、机器人等。

减速机产业链

资料来源:公开资料整理

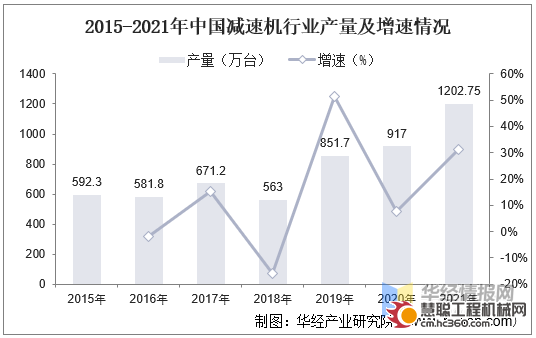

3、减速机行业产量

我国减速机产量虽存在一定波动性,但整体呈现持续上升趋势。随着国民经济和制造业的持续发展,下游减速机需求持续增长。据中国通用机械工业协会数据,我国减速机产量由2015年的592.3万台增长至2021年的1202.75万台,年复合增长率达到12.53%,行业空间持续扩容。

2015-2021年中国减速机行业产量及增速情况

资料来源:中国通用机械工业协会,华经产业研究院整理

4、减速机行业市场规模

从市场规模来看,我国减速机市场规模整体呈现稳步增长态势,2017年我国减速机市场规模已超千亿元,达到1074.23亿元,2019年我国减速机市场规模约为1155亿元,预计此后保持平稳增速持续增长,2022年行业规模有望达到1321亿元。

2015-2021年中国减速机行业市场规模及增速情况

资料来源:公开资料整理

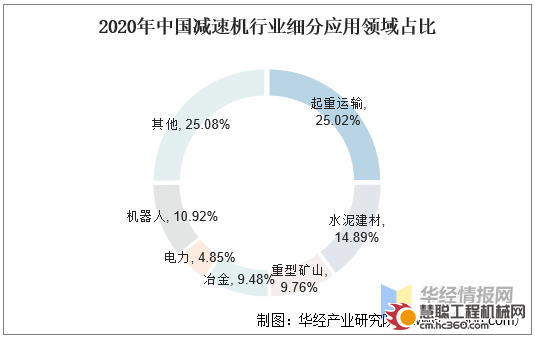

5、减速机下游细分市场占比

减速机的下游应用行业主要包括起重运输、水泥建材、重型矿山、冶金、电力和航空船用等国民经济及国防工业的各个领域。其中,起重运输行业使用减速机产品的数量占比约为25.02%,水泥建材行业使用减速机产品的数量占比约为14.89%,重型矿山行业占比约为9.76%。

2020年中国减速机行业细分应用领域占比

资料来源:公开资料整理

四、减速机行业进出口现状

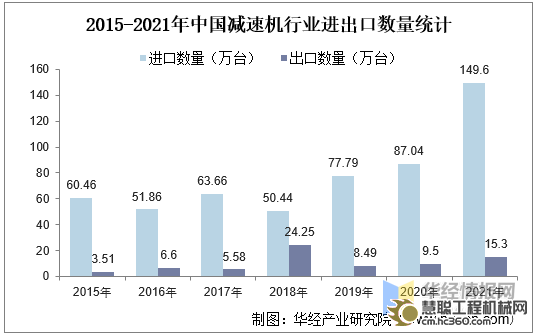

“减速机”海关编码“84128000”。从进出口数量情况来看,我国进口数量大于出口。据统计,2021年我国减速机进口数量为149.6万台,出口数量为15.3万台。

2015-2021年中国减速机行业进出口数量统计

资料来源:海关总署,华经产业研究院整理

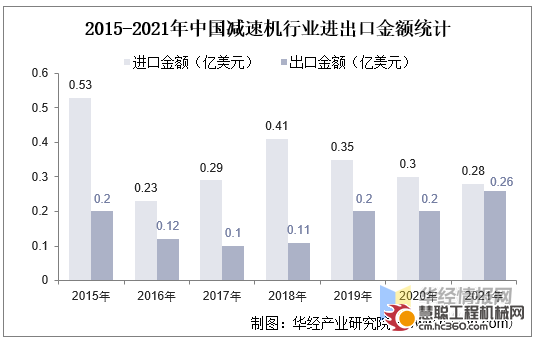

从进出口金额情况来看,据统计,2021年我国进口金额为0.28亿美元,出口金额为0.26亿美元,出口均价大于进口均价。

2015-2021年中国减速机行业进出口金额统计

资料来源:海关总署,华经产业研究院整理

五、减速机行业竞争格局

1、行业集中度

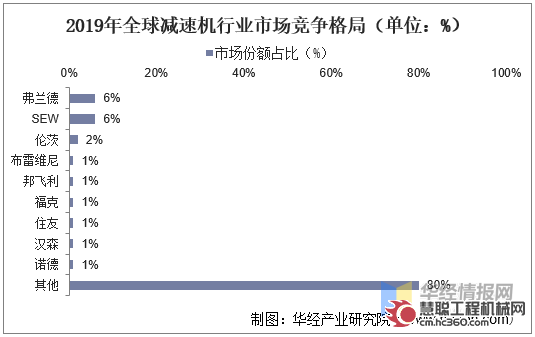

作为传统的制造强国,德国、意大利、日本等国家的减速机产品在材料、设计水平、质量控制、精度、功率密度、可靠性和使用寿命等方面处于行业领先地位。SEW和西门子是国际减速机行业两大巨头,其他国际知名减速机企业包括伦茨、布雷维尼、邦飞利、住友、诺德等。进口减速机品牌中SEW市占率最高,达68%,其次是弗兰德、汉森和诺德,分别占比19%、1.6%、1.6%。

2019年全球减速机行业市场竞争格局(单位:%)

资料来源:公开资料整理

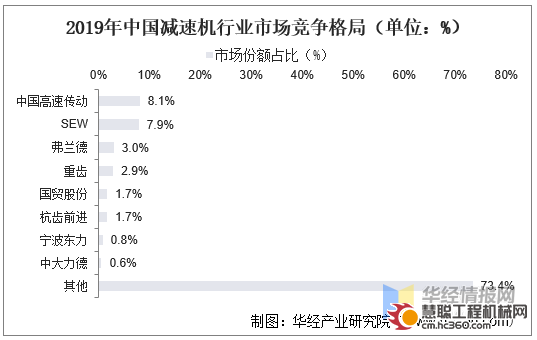

从我国市场竞争格局来看,我国国内规模较小的通用减速机企业数量众多,市场竞争较为充分。据统计,2019年中国高速传动和SEW分别占市场8.1%、7.9%,市场占比较大。

2019年中国减速机行业市场竞争格局(单位:%)

资料来源:公开资料整理

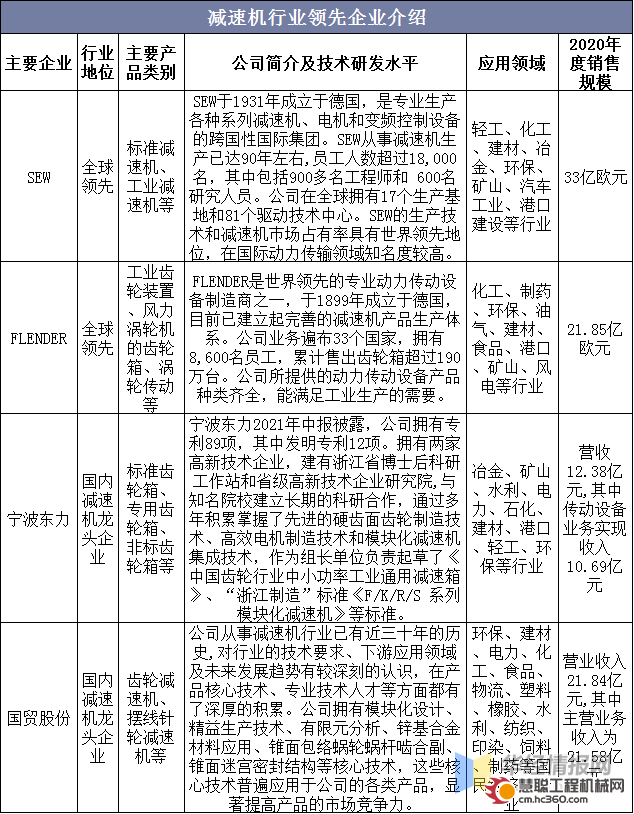

2、重点企业介绍

国内减速机行业参与者众多,竞争较为激烈,目前国内市场主要由SEW、FLENDER等外资企业,国茂股份、宁波东力等国内规模较大的减速机企业以及国内其他规模较小的减速机企业所占据。企业介绍情况如下:

减速机行业领先企业介绍

资料来源:国茂股份招股说明书,华经产业研究院整理

六、减速机行业未来发展趋势

1、进口替代加速,国产化程度提高

随着一系列产业鼓励政策的颁布和实施,我国已将突破机器人关键核心技术作为科技发展的重要战略,对精密减速器发展的支持力度不断增强。同时,国内部分企业通过技术攻关、生产工艺的改进,研发出的产品在性能和稳定性等方面已能够达到国际水平,打破了国外的技术垄断,对国际品牌进口逐渐形成一定的替代。未来,国产化程度将加速提高,形成国内自主品牌减速器与国际品牌同台竞争的市场格局。

2、产品向机电一体化、模块化方向发展

机器人及机器人关节为高度机电耦合系统,机电一体化模组将减速器及其他部分零部件进行模块化集成,能够提升减速器产品的功能属性和适用场景,降低厂商部件采购种类,减少安装环节、提高集成效率,并降低工业机器人的开发和应用门槛,让下游制造商更加专注于其机器人应用场景的开发,促进下游行业使用效率的提高和生产成本的降低,迎合了下游行业客户的市场需求。机电一体化、模块化将成为行业发展的重要趋势,在这种趋势下,国内外领跑企业纷纷开发一体化模块。

3、下游市场持续高涨,应用领域不断拓宽

随着我国国民经济的持续增长,国内生产总值及固定资产投资均逐年提高,下游多个领域呈现出快速增长态势,带动精密减速器行业市场规模扩大。目前国内新进入厂商技术水平和产品质量参差不齐,真正符合下游客户标准、通过检测的合格减速器产品生产商依旧数量有限。在下游需求、国家产业政策支持的带动下,未来行业整体需求依旧高涨。

4、服务能力和响应速度将成为企业的重要竞争力

随着机器人行业多年的快速发展,机器人产品的成熟与供需逐渐趋向平衡,下游客户对精密减速器企业的技术服务能力和响应速度提出了更高的要求。

热门推荐