【东吴机械】周尔双13915521100/朱贝贝/黄瑞连/罗悦18502542232/刘晓旭

投资评级:买入(维持)

事件

公司发布回购公司 A 股股份方案。

投资要点

1 拟最高40亿大手笔回购提振信心,业绩短期触底

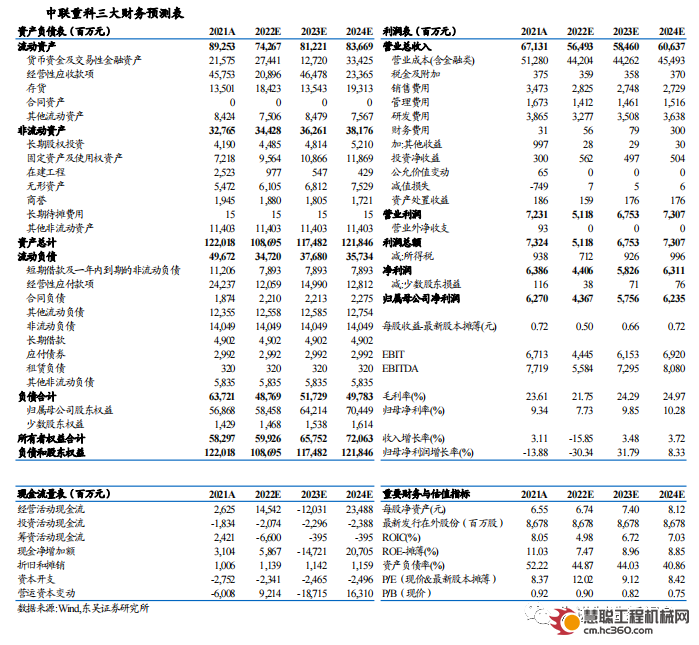

公司拟回购使用自有资金回购A股股份,全部用于员工持股计划。本次回购股份数量为2.2亿-4.4亿股(占总股本2.5%-5%),回购价格不高于9.19元/股。按公司前一日收盘价及回购价上限计算,预计回购资金高达13亿-40亿元,大幅提振市场信心。公司预计2022年上半年归母净利润为16-18亿元,同比下降63%-67%。我们认为公司上半年业绩已位于阶段性底部,随着下半年行业回暖、钢材等上游原材料价格回落,看好三季度起业绩拐点向上。

2 看好下半年行业拐点转正,三季度起有望实现正增长

6月挖机行业销量同比-11%,好于此前CME预期值-22%,较5月-24%降幅再收窄,主要系同期高基数压力缓解、出口增长强劲。展望未来:①收入端:随着行业高基数压力缓解、出口增长持续,7月行业大概率迎来转正,并且行业个位数小幅波动态势有望持续至明后年。②利润端:加息背景下钢材价格回落,22Q3起成本端改善,盈利改善大幅释放业绩。③稳增长:随着资金及项目落地,有望拉动基建、地产两大下游回暖。

3 国际化、电动化大幅拉平周期,重塑全球行业格局

海外工程机械市场周期波动远低于行业,2021年至今疫情影响减弱背景下,行业增速由负转正,迎来超补偿反弹机会,2021年及2022年一季报,海外工程机械龙头卡特彼勒收入增长分别为22%、14%。中联重科产品质量已处于国际第一梯队,并且具有显著性价比,出口增长远高于海外市场,有望大幅拉平本周行业周期。工程机械产品较乘用车更讲究经济性,随着电动化产品制造成本下降,渗透率有望呈现加速提升趋势。目前工程机械电动产品售价约为传统产品两倍,全生命周期成本优势明显,未来电动化产品成本有望继续向下。随着电动产品成本曲线下降,渗透率提升,大力投资电动化技术的国内龙头企业有望挤占中小品牌份额,在全球市场迎来弯道超车机会。

盈利预测与投资评级

我们预计公司2022-2024年归母净利润为44/58/62亿元,对应PE为12/9/8倍,维持“买入”评级。

风险提示

行业周期波动;下游基建地产开工不及预期;行业竞争加剧;原材料价格持续上涨。

热门推荐