工程机械行业 ,正经历市场集中度提升,国产替代不断加速的变革期。为了让大家全面了解工程机械行业中国品牌赶超外资品牌一路走来的变化,特撰写本文章,这里特别感谢数据分析和透视小能手——何小红童靴的大力支持。

1.工程机械行业保有量概述

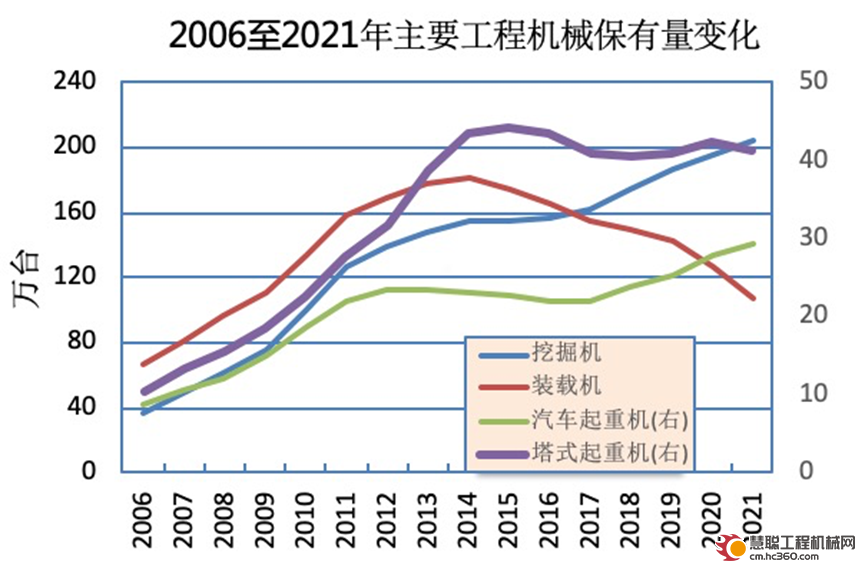

根据中国工程机械工业协会(CCMA)统计:2021年底工程机械主要产品保有量830~899万台,同比增长3.44%。

各类型机械设备的保有量如下图所示:

自2006年至2021年期间,以挖掘机和汽车起重机为代表性的产品类型呈一路走高态势,而装载机和塔式起重机则分别在2014年和2015年呈下行走势。

鉴于挖掘机素有工程机械行业的风向标的美誉,所以法阁君就以挖掘机的数据分析作为切入点,通过国内销售和国外出口两个维度进行数据化和可视化解析,对工程机械行业的走势作如下分析。

2.工程机械挖掘机国内销量中外品牌市占率走势分析

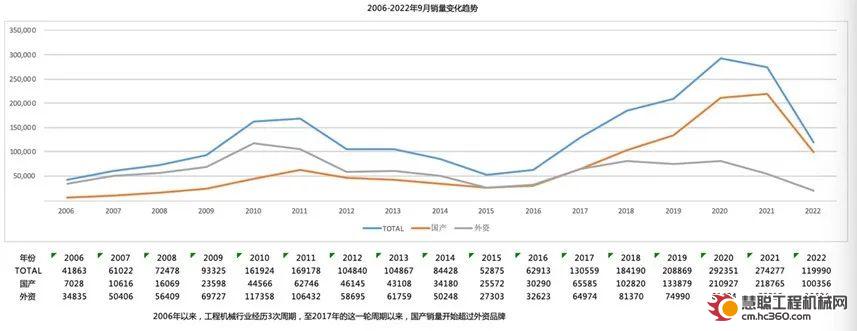

自2006年至今,工程机械行业的国内销售共迎来两次高光时代,一次是2011年,国内销售总台量为169178台;一次是2020年,国内销售总台量为292351台。2011年那一轮行业上行周期,由外资品牌为主导,可谓工程机械行业黄金发展期;2016年这一轮行业上行周期,由国内品牌为主导,在2017年完成了对外资品牌的赶超,工程机械行业也进入了市场价格红利减少的青铜发展时代;到2021年下半年,工程机械行业进入存量博弈恶性竞争的黑铁时代。

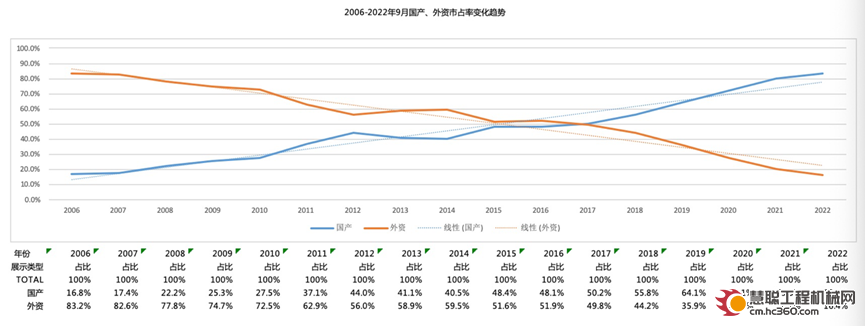

从2006年到2022年,国产品牌和外资品牌上演了风水轮流转和国产替代的发展史,截止目前,国产品牌已经以市占率83.6%的优势,重演了2007年之前外资品牌雄霸中国市场的销量盛会,而外资匹配的市占率已经下滑至16.4%。

但是,这个市占率的变化,并非一边倒一刀切的,从价值营销和利润回报的角度,2017年并非分水岭。具体分机型做如下分析:

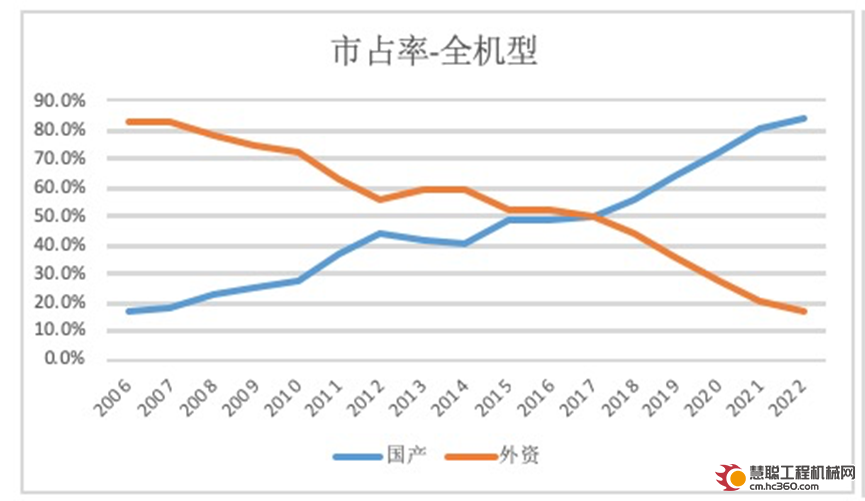

全机型:2017年开始国产销量超过外资,截止2022年9月,全机型国产品牌和外资品牌的市占率分别为:83.6%:16.4%

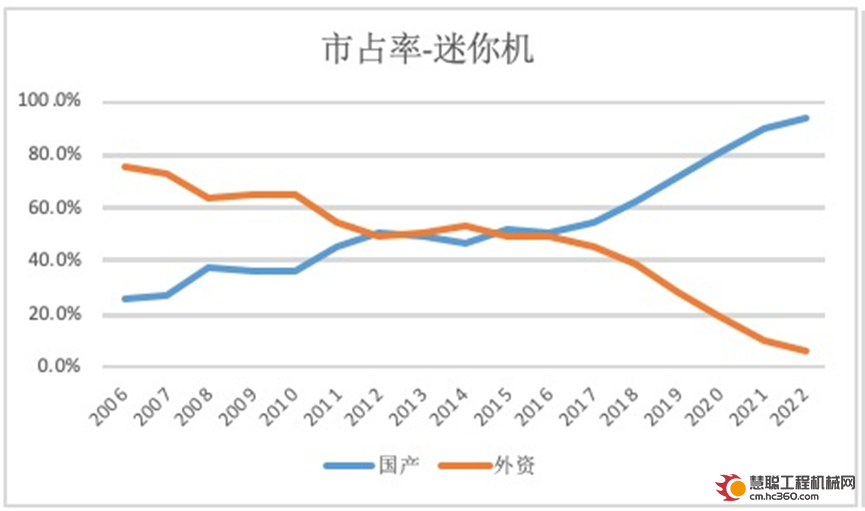

迷你机型:2015年开始国产销量完全超过外资,截止2022年9月,迷你机型国产品牌和外资品牌的市占率分别为:93.5%:6.5%

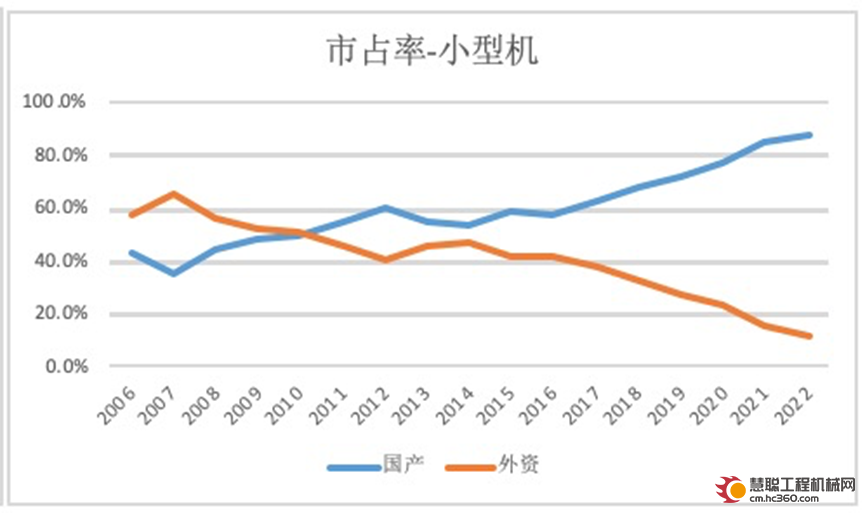

小型机:2011年开始国产销量超过外资,截止2022年9月,全机型国产品牌和外资品牌的市占率分别为:88.0%:12.0%

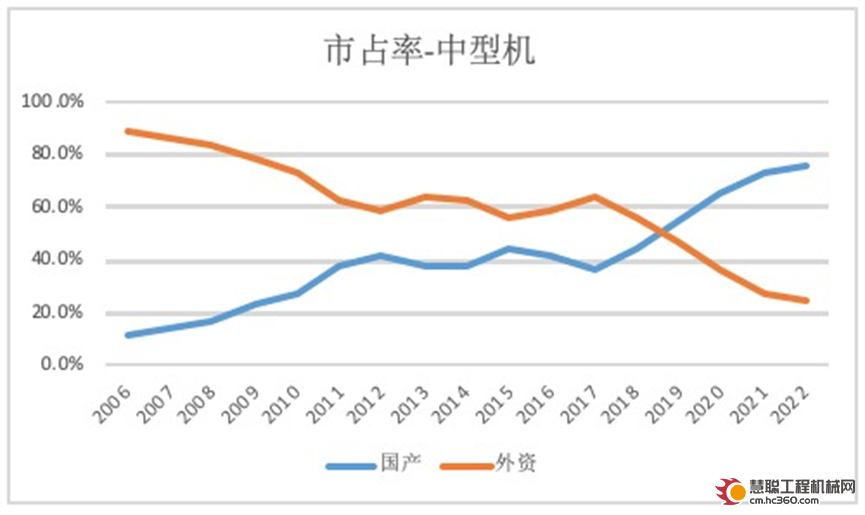

中型机:2019年开始国产销量超过外资 ,截止2022年9月,全机型国产品牌和外资品牌的市占率分别为:75.1%:24.9%

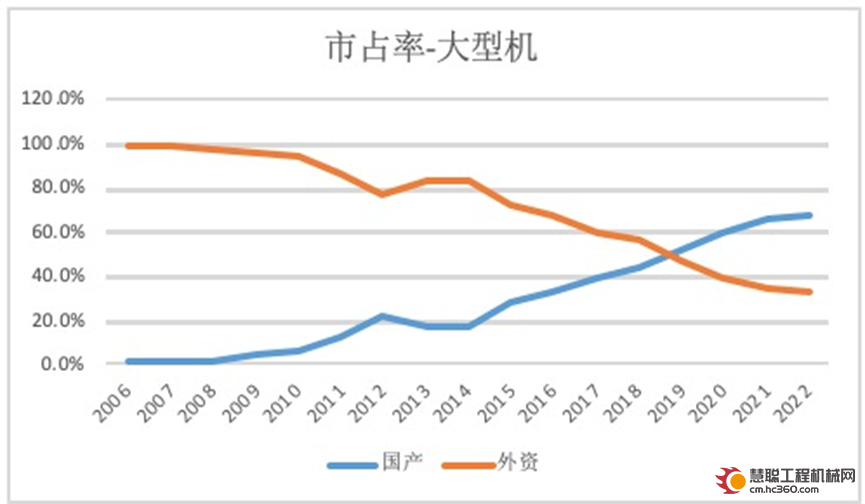

大型机:2019年开始国产销量超过外资,截止2022年9月,全机型国产品牌和外资品牌的市占率分别为:67.2%:32.8%

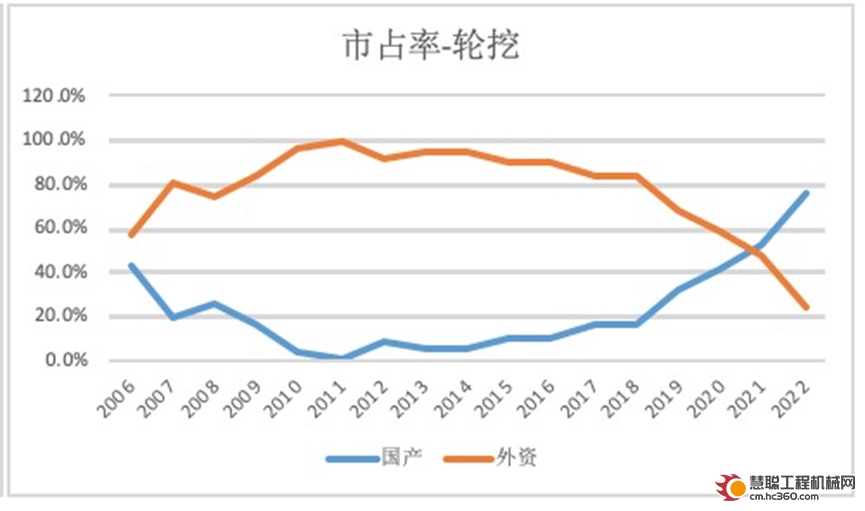

轮挖:2021年开始国产销量超过外资,截止2022年9月,全机型国产品牌和外资品牌的市占率分别为:76.3%:23.7%

据此可知,外资品牌在大型机上仍有一定优势。在迷你机型和小型机上的走低,有市场战略和市盈率的考虑。

3.工程机械挖掘机国外出口中外品牌市占率走势分析

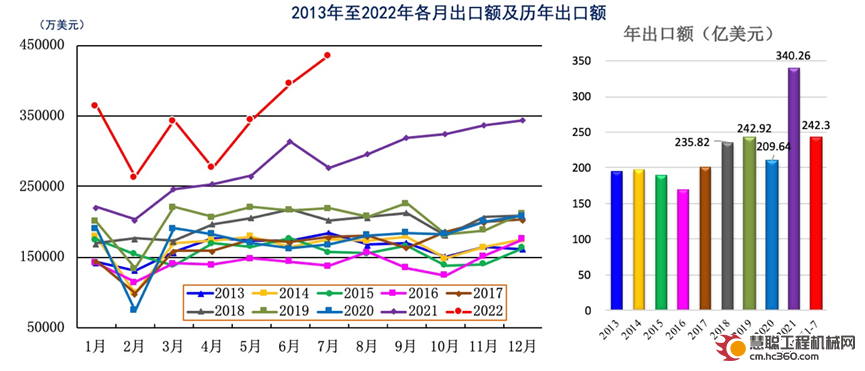

受全球主要经济体经济纾困政策带动,加上疫情导致全球供应链受到破坏,而同时 我国疫情防控取得成功,制造业产业链得以正常运转,以及近几年我国工程机械行业技 术水平、产品质量、研发制造、产业链升级等效果逐步显现,2021年我国工程机械产品出口呈快速增长态势,全年出口额一举突破 300 亿美元,达到创纪录的 340 亿美元,履带 挖掘机、叉车、装载机、履带起重机、非公路自卸车等高技术工程机械快速增长,实现 了我国工程机械重点产品在重点区域市场的突破。2022年我国工程机械产品出口再创增速再创新高。

根据中国工程机械工业协会(CCMA)统计:我国工程机械出口 呈现贯穿全年的高速增长情况,各月止累计出口额增幅均处于逐步增加态势。整机出口中主要增长的产品有:履带挖掘机、叉车、装载机、履带起重机、非公路自卸车、电梯及扶梯等。

在全球主要出口目标国中,排名前九位的国家和地区(美国、俄罗斯联邦、日本、 印度尼西亚、澳大利亚、越南、印度、菲律宾和韩国,2021年行业出口增幅分别为:46.13%、83.12%、55.43%、139.1%、46.26%、77.65%、61.62%、102.8%和83.31%)出口额均超过十亿美 元,上述九个国家和地区合计占总出口额的43.9%;出口前二十个国家和地区合计占总 出口额的66.5%。

根据2021-2022年中国挖掘机出口销量统计表显示,2021年挖掘机出口销量中外合资的数量分别是:44797台、23630台;2022年挖掘机出口销量中外合资的数量分别是:54178台、26051台。截止2022年9月底,2022年9个月的出口销售总量80229已超过2021年全年度出口销售总台量68427台。

通过下图所示,2021年,挖掘机中外合资品牌出口销售占比为:65%:35%,到2022年,中资品牌出口增加了3个点,挖掘机中外合资品牌出口销售占比为:68%:32%。

因此,受国际市场需求大幅度增长以及全球工程机械行业供应链复产不平衡和较大起伏的影响下,我国工程机械受益于国内防疫政策和产业链稳定的优势,享受到了这一波出口持续增长的红利。

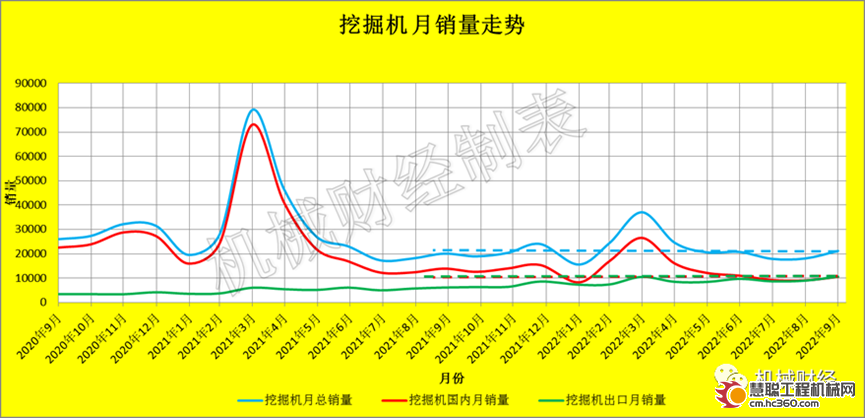

借用机械财经整理的2020年9月至今的挖掘机月销量数据所示:进入2022年6月份后,得益于出口的强劲,挖掘机的总销量开始止跌并上涨。挖掘机的出口已经赶上了国内的销量,这是非常了不起的,要知道在20年前,我国挖掘机几乎全是外国品牌,而现在我们自己成了别人眼里的外国品牌。

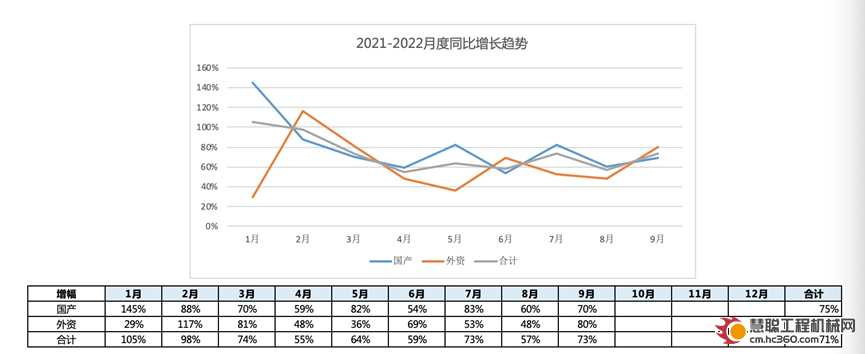

这一点,通过对比2021年和2022年同期数据也可以看出:22年前三季度相比21年前三季度,出口销量同比增长71%,其中国产同比增长75%,外资同比增长62%,国产品牌具有一定优势。这除了得益于海外市场复苏外,国内主机厂在海外的品牌及渠道力加强,渗透率提升是一个不可忽略的因素。

但是,正如“月色沾衣”公众号主理人Stan先生的点评:工程机械行业真正的挑战来自于23-24年,要看制造业厂家能不能利用外资品牌供应链短缺问题在海外市场真正建立起品牌形象。利用产品升级换代的契机在国内市场过渡到下一阶段的设备更新需求,是最后厂商能不能跑出来的关键。让我们拭目以待。

以上,是法阁君根据行业数据对于工程机械行业中国品牌赶超外资品牌之路的分析。从风险对冲的角度,工程机械行业国内市场已经趋于饱和,新能源和国四排放的替代需要时间,如果大家要风险对冲,国外市场渗透率提升将是国内品牌全球化布局的当然之意。与此同时,面对销售下滑逾期走高,当下我们首要任务是活下来,所以现金流保卫战已经打响。提请各品牌厂商及融资租赁公司,加大对债权管理的投入,以保证资金流平稳运行,因为这是我们安全过冬的保障。

法阁品牌已经为大家准备好了应对市场下行时的非诉清收、诉讼清收、执行清收、拖机清收、设备处置的团队和资源,遍布全国主要城市,感兴趣的朋友欢迎致电法阁君,我们期待为下行周期的您奉上全方位的服务保障。

(备注:本文相关数据来自CCMA等渠道,因为每家数据统计口径未必一致,所以可能对结论有所影响,以上统计仅供大家做趋势上的判断和参考)

作者简介

任立华 山东大学法学硕士,北京法阁咨询服务管理中心首席顾问,全国千名涉外律师人才库律师、二级律师(副高)、民建中央企业委员会上市公司专委会委员、中国起重机械产业创新卓越人物、中国工程机械工业协会《厂商代理权合同范本》评审专家组副组长,中国工程机械工业协会代理商工作委员会(DCCCM)特邀风控专家,中国路面机械网特邀专家、宁夏回族自治区人民政府法律咨询委员会委员,宁夏青联委员、零壹租赁专栏作者。代表作:《融资租赁法律风险防范指南》(中国经济出版社)、《天下无债:卓有成效的债权管理原理和实践》(中国经济发展出版社)。

何小红 IT实施工程师、咨询顾问。入行八年,致力于工程机械行业信息化转型。

热门推荐