牛年,想要再复制鼠年的收益率,难度颇大,主要原因当然就是市场整体的估值已经处在相对高位,一旦高估值股票业绩不及预期或是流动性紧缩,市场便会迎来大幅震荡回调。

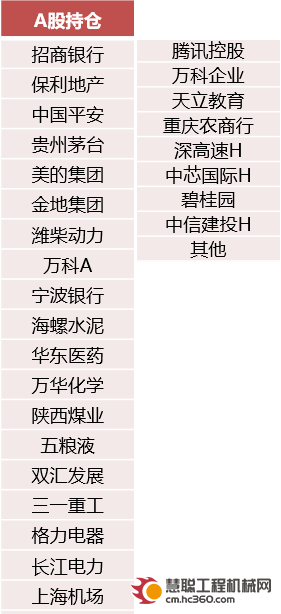

首先,怎样才能防范业绩不及预期的风险?很简单,那就是寻找业绩确定性最强的板块,从一月的行业数据来看,持仓股中基本面情况最好的就是游戏、工程机械和重卡板块,我来说几个行业大数据:今年1月,中国手游发行商全球收入同比增长47%;全国挖掘机销量同比涨幅97.2%,接近翻倍;我国重卡市场销售各类车型18.9万辆,同比大幅增长62%,环比增长73%,创下月度销量新高。什么是确定性?这就是确定性,当市场整体估值高企的时候,唯有不断超预期的业绩增长才能支撑股价一路向北,而这也是敢于重仓腾讯、网易、潍柴动力、三一重工、的底气。其次,如何应对流动性紧缩的风险?大家都知道,一旦经济转好,央行就需要收紧银根,提高无风险收益率,防止经济过热,引发过度的无效投资或是快速的通货膨胀,而流动性一旦紧缩,显然会利空我们的资本市场。那此时,我们不妨换个角度去思考,配置一些受益于无风险利率上升的行业,之前也说过很多次了,银行和保险这两大行业是在加息周期中的两大王牌,每当无风险利率处在上行周期时,他们的净利润便会开始快速释放,所以,组合里配置了占总仓位15%的招商银行、宁波银行和中国平安。

最后,资产组合里当然少不了一部分低估值蓝筹股和纯防御性的收息股,最大的低估值板块无疑来自于地产,对于地产股,还是是那句话,只谈业绩,不谈股价,只要未来几个季度的财报符合我预期,地产股仓位就不会变,如果超出预期,就会继续加仓,目前地产股主要配置了万科、保利和金地。纯防御性的收息股是整个投资组合的稳定器,每年可以提供稳定的现金流用于加仓,主要配置了长江电力、粤高速B、深高速H等等。

工程机械行业分析

复盘三一成长之路,我们认为它成长为千亿市值的大企业有偶然性,但更多的是必然性,首先是宏观背景下的必然性(行业β)。

必然性1:市场规模。赛道决定市值天花板,万亿行业规模孕育千亿市值大企业。工程机械行业全球市场规模足够大,2019年,全球工程机械销售额超2000亿美元,中国市场需求仅次于北美,全球第二大需求国,市场空间足够大,天花板足够高。

必然性2:时代红利。三一的成长,伴随着中国工业化和城镇化建设进程。1990-2019年,我国房地产开发投资额从253亿元到132194亿元,复合增速达24.08%;1995至2019年,我国基建投资额由4118亿元到186489亿元,复合增速达17.22%,在此背景下,我国的城镇化率从1990年26%提升至2019年60%,时代红利下,我国工程机械行业开始迅速崛起,需求加速释放,拉开了“黄金发展”时代,1992-2020年,我国工程机械行业销售收入规模由263亿元增长到6600亿元,增加了25倍,复合增速达到12.68%。

必然性3:产业链配套。一个伟大公司的诞生,离不开完整的产业链配套,我们认为零部件国产化是主机厂崛起的催化剂,以三一为首的国产主机厂龙头和以恒立液压为首的液压件龙头,是强强联合,相互成就的过程。

其次,是公司α的必然性,即工程机械众多公司中,为什么是三一?它的核心优势是什么?我们认为主要是四点,浓缩为八字:管理、产品、渠道、服务。

行业景气度持续超预期。通过挖机两轮周期的对比,我们认为本轮周期景气延续的主要原因在于需求多元化及参与主体专业化。从短期(销量、开工率)、中期(机器替人+更新需求安全垫)、长期(城镇化建设+出口)三个维度看,工程机械行业景气度仍将持续,2021全年挖机行业正增长可期。通过各业务条线及公司财报分析我们认为,与上轮周期相比,三一重工在盈利能力及质量、资产及资本结构、抗风险能力等方面均有明显提升。

数字化推动降本增效,国际化助力穿越周期。我们认为三一的数字化转型可理解为三个层次:①推动企业提质、降本、增效等经营维度不断提升;②制造业服务化,带来自身商业模式变化和新价值增长点;③对外赋能,帮助其他制造业企业进行数字化转型,彻底打开公司成长边界。公司坚持国际化战略,提升全球市场竞争力,在“一带一路”东风及“中国建设+中国装备”协同出海模式推动下,公司海外市场大有可为。

对标卡特,估值和市值仍有提升空间。从公司目前发展阶段来看,与1950-1970时期的卡特彼勒可比性最强。在此阶段,卡特估值从不到10倍提升至25~30倍,我们认为随着三一国际化布局,其受制于国内宏观投资下降的风险在降低,穿越周期,市值和估值仍有上升空间。

剩者为王,强者恒强。存量市场博弈中,三一重工作为龙头企业,在数字化和国际化两大战略指导下,将依靠产品本身优势(性能、服务等)+供应链优势(规模效应,更低成本,议价能力强)+资金优势(有资本投资研发),不断抢占市占率,且依靠创新驱动,建立更深的品牌护城河,经过大浪淘沙的洗礼,最终实现“剩者为王,强者恒强”。

投资建议:基于2020年挖机行业销量超预期,我们上调盈利预测,预计公司2020-22年归母净利润分别为166、200、229亿元,同比增速分别为48%、21%、14%。对应 PE分别为21、17、15倍。我们认为公司2021年估值有望提升至20倍以上,市值有望达到4000亿,给予“买入”评级。

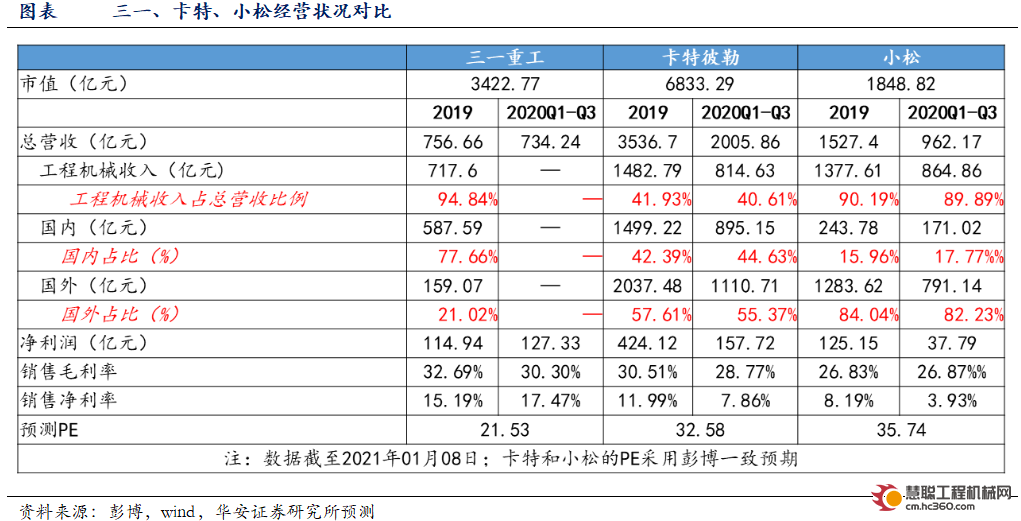

三一重工:工程机械龙头企业,中国制造走向全球的标杆之一,具备中长期配置价值。未来市值与营收规模、海外收入占比都有望与卡特、小松看齐。

① 市值角度:截止2021年1月8号,三一重工市值3243亿,是卡特市值1/2。

② 收入角度:以2019年数据来看,三一重工收入756.66亿,其中工程机械板块收入717.6亿,占比94.84%,从总收入角度来看,三一是卡特的21%,是小松的50%;从工程机械板块收入来看,三一是卡特的48%,是小松的52%。

③ 海外收入占比:2019年,三一、卡特、小松海外市场占比分别是21.02%、57.61%、84.04%。

风险提示:基建补短板效果不及预期;海外市场开拓受阻;市场竞争加剧。

热门推荐