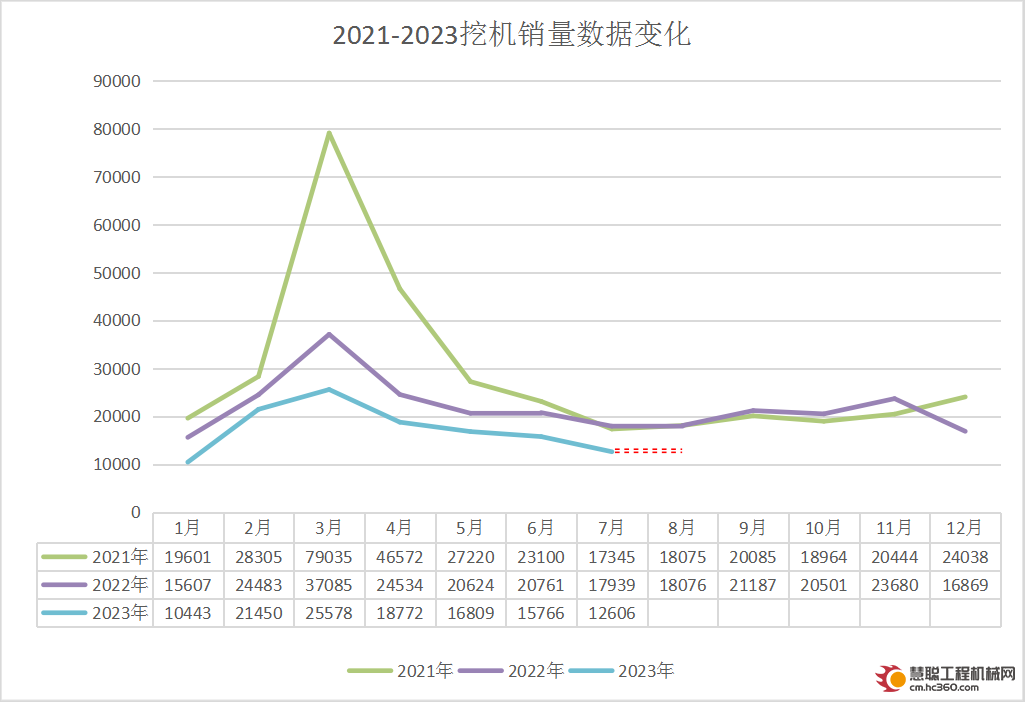

经草根调查和市场研究,CME预估2023年8月挖掘机(含出口)销量12600台左右,同比下降30%左右。

分市场来看:

预计国内销量5300台,同比下降42%左右,降幅环比小幅收窄。

预计出口销量7300台,同比下降19%左右,降幅环比有所扩大。

虚线为预测趋势

自2021年下半年以来,我国工程机械市场持续处于周期调整阶段。目前来看,要想实现行业复苏,关键在于——出口、内需改善、更新周期启动三方面。

出口:

海外需求降温,出口增速减缓

据海关数据整理,2023年1-7月我国工程机械进出口贸易额为306.36亿美元,同比增长18.1%。其中出口金额290.87亿美元,同比增长20.1%。贸易顺差275.4亿美元,同比增加50.5亿美元。

根据今年国内外挖掘机销售分布情况来看,除了2月和4月外,其余每个月的挖掘机出口销量都要高于在国内的销量,出口市场已经成为企业不可或缺的关键市场。

然而,出口高销量的同时我们也要看到,出口增速已经不再像前两年月月50%以上的高增长,出口基数的提高势必导致增速收窄。2023年,海外经济放缓趋势越发明确,通胀压力较大,海外需求降温、出口增速下降已经是大概率事件。

在国际形势与政策上,我国与周边以及一带一路经济体的合作逐渐深化,与金砖国家的合作可能有新的突破。应南非共和国总统拉马福萨邀请,国家主席习近平将于8月21日至24日出席在南非约翰内斯堡举行的金砖国家领导人第十五次会晤并对南非进行国事访问。这些都会在一定程度上支撑挖掘机出口韧性。

市场是存在的,政策是利好的,从长远来看,国际化依旧是中国挖掘机产业的亮点,但随着企业海外布局力度加大,竞争也会加大,企业需要全面提升综合实力去抢赢市场。

内需:

有政策但尚未落地,行业信心不足

挖掘机三大应用下游市场——基建、房地产、矿山,基建和房地产两大领域目前需求较弱,即使近期关于城中村、房地产的利好政策频出,但行业整体对此信心不足。

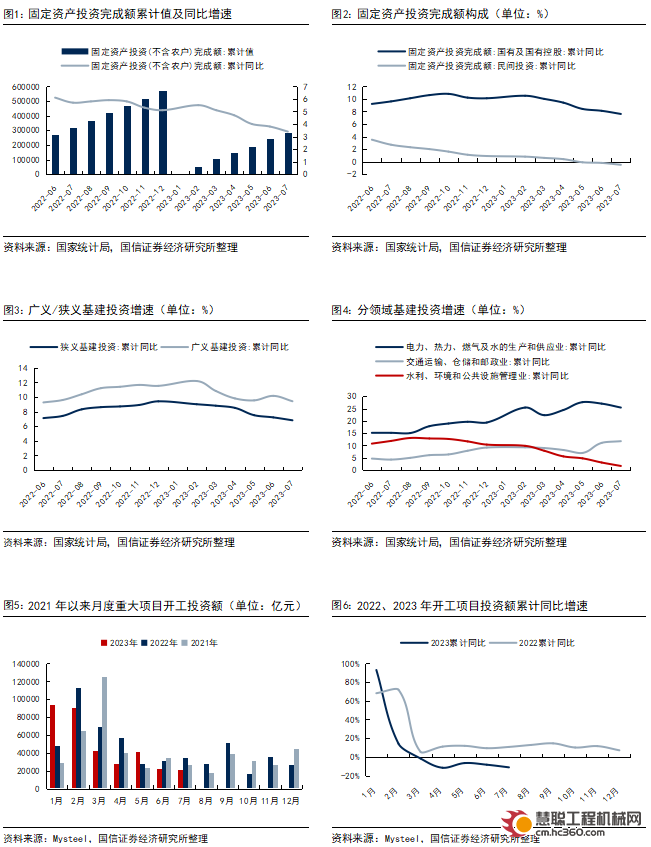

2023年1-7月基建投资增速6.8%,其中能源投资增速25.4%,水利投资放缓至1.6%,交通领域投资提速至11.7%,开工项目投资额环比回落39.4%。整体上看,基建投资增速下滑趋势仍在。有机构认为,基建投资增速持续放缓受两方面因素影响:1)地方政府财政压力凸显,基建项目推进缓慢;2)建筑企业提质增效深化,日益注重现金流的背景下,在手项目施工进度放缓。稳增长背景下,我们仍对后续逆周期政策抱有期待。

房地产开发投资的下降幅度再次扩大。国家统计局数据显示,1-7月份,全国房地产开发投资67717亿元,同比下降8.5%;其中,住宅投资51485亿元,下降7.6%。对此,易居研究院研究总监严跃进表示,房地产开发投资指标总体上处于跌幅扩大态势,和各地供地规模偏弱、房企资金状况不佳等有关。而销售端的行情众所周知,1-7月份,商品房销售面积同比下降6.5%,其中住宅销售面积下降4.3%;商品房销售额下降1.5%,其中住宅销售额增长0.7%。

更新:

今、明两年或更新需求触底

根据上面的历年挖机销量数据变化可知,上一轮谷底在2015年左右,按挖掘机8年为一轮更新周期测算,2023年、2024年可能为本轮国内挖机更新需求触底期。触底之后出现反弹自然是行业希望看到的,然而也有行业人士认为:本轮周期(尤其是近两年)挖掘机的使用小时数远未达到更新水平,可能会出现周期延长的情况。

本文销量预测数据及部分论据来源于工程机械杂志社

热门推荐