面对国内行业弱周期,我国工程机械企业已在海外站稳脚跟,且逐步推进“一带一路”国家的市场拓展。

据中国机电产品进出口商会统计,2024年1-11月,我国工程机械进出口总额达到502.5亿美元,同比增长7%。其中,出口额478.2亿美元,同比增长7.3%;进口额24.3亿美元,同比增长2.1%。总体表现平稳,增长动力较弱。

聚焦1-11月,中国工程机械主机和零部件产品出口表现如何?全球区域市场出口发生哪些变化?

1

各类主机产品和零部件出口一览

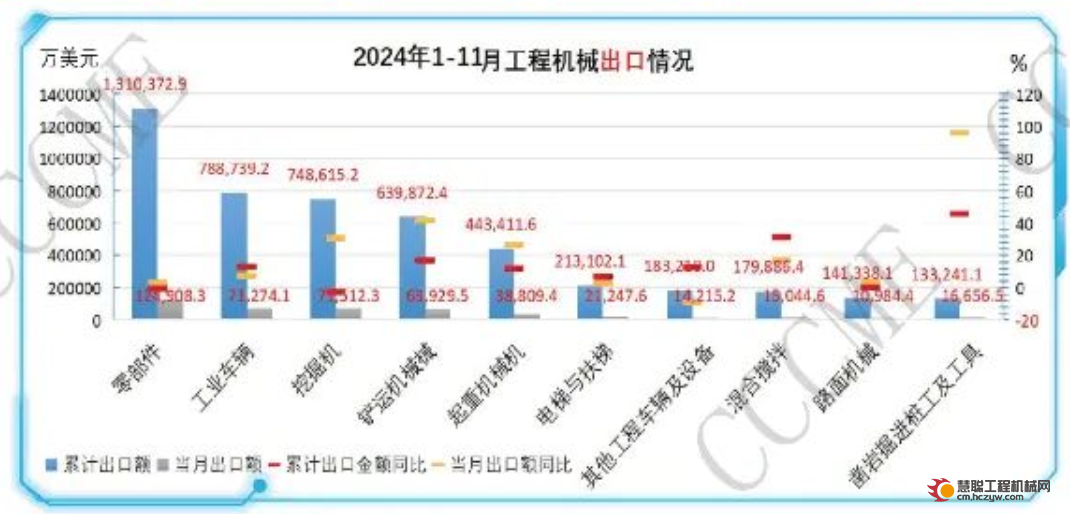

2024年1-11月,在工程机械整机和零部件出口规模中,出口额排名前五依次为零部件、工业车辆、挖掘机、铲运机械、起重机械,其中零部件出口额独占鳌头。

从市场增速来看,1-11月,除零部件、挖掘机同比负增长外,其余八大类产品均实现了同比正增长,其中工业车辆、铲运机械、起重机械、混合搅拌、凿岩掘进桩工及工具同比增速达到10%以上。

从产品出口额看,1-11月累计总出口额保持增长、其中,主机厂累计出口额347亿美元,同比增长10.5%,占出口总额72.6%;零部件累计出口额131亿美元,同比下降0.5%,占出口总额27.4%。

从近三年的工程机械设备及零部件出口变化来看,出口额稳步提升,出口增速呈现振荡上升趋势。其中,11月单月出口额同比增长16.2%,创同期较高水平。

2

出口区域变化 | 亚欧非拉正增长

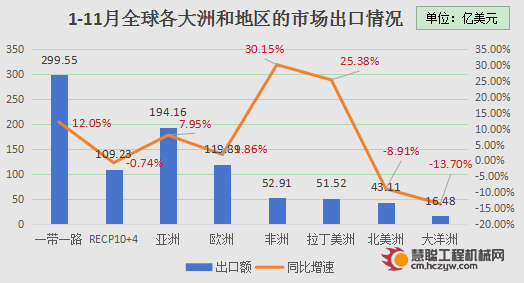

目前,我国工程机械出口地区结构趋于多元化,在巩固亚洲及“一带一路”市场的基础上,还加强了在欧洲、拉丁美洲、非洲等市场的布局。

前11月,我国工程机械向“一带一路”沿线国家和地区出口合计299.55亿美元,占比62.64%,同比增长12.05%。

前11月,我国工程机械向RCEP国家(东盟10国+日本、韩国、澳大利亚、新西兰)出口109.23亿美元,占比22.84%,同比下降0.74%。

前11月,我国工程机械对全球六大洲出口额变化中,亚洲市场占比40.46%,欧洲市场占比25.10%,非洲市场占比11.07%,拉丁美洲市场占比10.8%,北美洲市场占比9.02%,大洋洲市场占比3.45%。从六大洲的出口额增速变化看,北美洲和大洋洲增速持续下降,其余四洲均保持同比正增长。其中,非洲出口增速最高为30.15%,欧洲出口额增速已提升至1.86%。

3

出口国别变化 | 俄美印尼巴西占主流

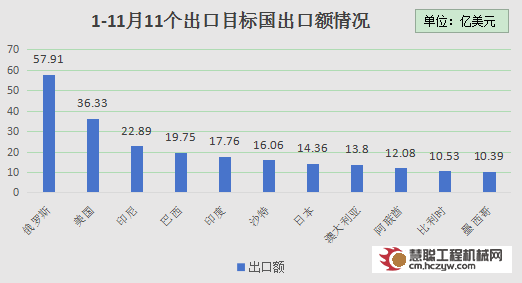

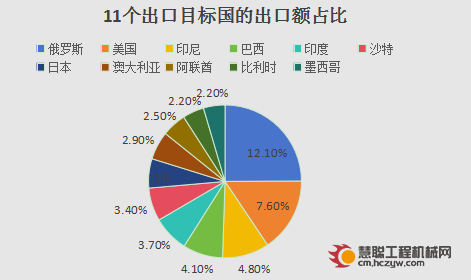

截止到11月,俄罗斯、美国、印尼、巴西、印度、沙特、日本、澳大利亚、阿联酋、比利时、墨西哥、越南、泰国、马来西亚、哈萨克斯坦被列为我国工程机械出口额前十五大目标国。

2024年1-11月,这11个国家(地区)的出口额总计231.86亿美元,合计占比48.5%。其中,俄罗斯出口额高达57.91亿美元,坐拥第一大目标国出口市场,占比12.1%。此外,2024年以来,主要目标国的每月出口额稳步上升,几乎超过近十年的同期水平。

展望2024工程机械行业全年形势,出口市场继续保持高位态势,高技术产品成为出口主流。从区域变化看,亚非拉地区市场景气度较高,矿业投资+大型基建开工活跃,欧美市场表现继续低迷。

数据来源:中国机电产品进出口商会

热门推荐