近年来,伴随国内工程机械零部件企业不断加强自主研发创新的能力,制造水平得到不断提升,国产零部件出口额持续增长,海外竞争力日益凸显。

据中国机电产品进出口商会统计,2024年1-11月,我国工程机械零部件进出口总额145.3亿美元,同比下降1.7%。其中:出口131亿美元,同比下降0.5%;进口14.2亿美元,同比下降11.6%;贸易顺差116.8亿美元。出口下滑态势持续改善,市场需求逐渐回暖。

聚焦2024年1-11月,中国工程机械零部件产品出口表现如何?全球区域市场及目的国出口额发生哪些变化?

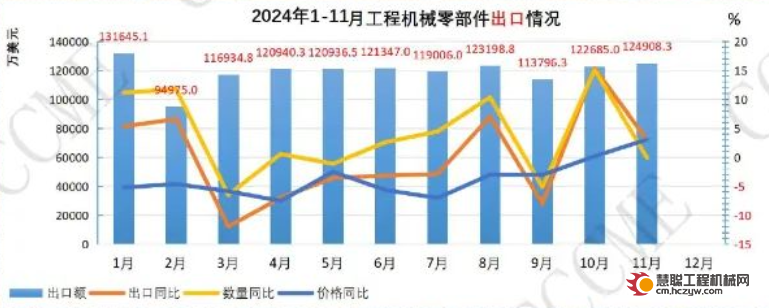

一、企业出口趋势:量价齐跌,出口额震荡下降

1—11月,工程机械零部件累计出口额131亿美元,同比增速-0.46%。整个出口额呈现震荡下降的态势。其中,零部件11月出口额为12.49亿美元,同比增长3.01%左右。

从出口销量及价格来看,零部件整体出口表现为“量价齐跌”。11月当月,零部件出口销量同比增速为-1%左右。零部件出口价格同比下滑至-3.83%。这反映出当前的零部件海外市场疲软信号,需求减少,供给过剩,导致企业盈利水平和生存发展不及预期。

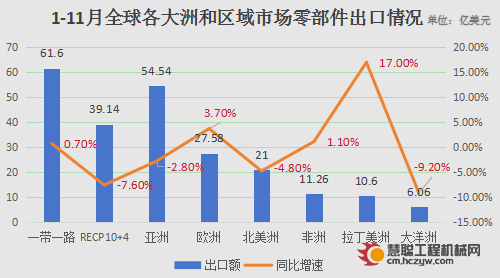

二、一带一路占比4成,欧洲、非洲、拉美成出口亮点

分地区看,欧洲、非洲、拉丁美洲出口销售额上升,亚洲、北美洲、大洋洲出口销售额下降。

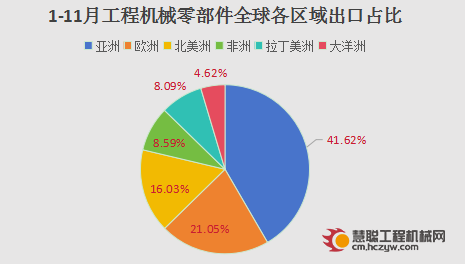

1-11月,亚洲地区出口额为54.54亿美元,占比41.62%,同比增速-2.8%;欧洲地区出口额为27.58亿美元,占比21.05%,同比增速3.7%;北美洲地区出口额为21亿美元,占比16.03%,同比增速-4.8%;非洲地区出口额为11.26亿美元,占比8.59%,同比增速1.1%;拉丁美洲地区出口额为10.6亿美元,占比8.09%,同比增速17%;大洋洲地区出口额为6.06亿美元,占比4.62%,同比增速-9.2%。

1-11月,我国工程机械零部件对“一带一路”共建国家出口61.6亿美元,同比上升0.7%,占总出口额的47.01%。

1-11月,我国工程机械零部件出口RCEP国家(东盟10国+日本、韩国、澳大利亚、新西兰)销售额为39.14亿美元,占比29.87%,同比下降7.6%。

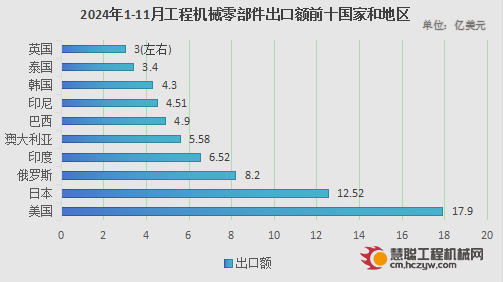

三、目的国出口变化:集中度占比70%,出口额占比增速普遍下滑

1-11月,我国工程机械零部件出口额排名前十的国家分别为:美国、日本、俄罗斯、印度、澳大利亚、巴西、印尼、韩国、泰国、英国。其前十个国家(地区)总计约70.83亿美元,占比总出口54.1%,已占据全球总出口额的半壁江山。

从市场集中度来看,零部件出口国主要集中在美日印澳、以及欧洲等发达国家区域。其出口区域与工程机械整机出口相反。

从出口额销量增速变化来看,美国、日本、澳大利亚、韩国、英国、德国、意大利、越南等国家的出口额占比增速均为负增长。俄罗斯、印度、巴西、印尼等国家的销售额同比保持增长,其中俄罗斯出口额占比同比增长达到50%以上,创历史新高,其次为印尼国家出口额占比同比增长25%以上。值得注意的是,近年来刚果民主共和国出口额占比不断上升,至1-11月出口额占比增速高达150%。

2024年1-11月工程机械零部件产品主要出口特点:

从出口总额上看,工程机械零部件出口总体表现为“量价齐跌”,增长略显疲势。

从各大洲和区域市场来看,欧洲、非洲、拉丁美洲零部件出口额上升,亚洲、北美洲、大洋洲零部件出口额下降。

从主要销售国家来看,目前,零部件出口国主要以美日印澳、以及欧洲等发达国家为主。同时,出口额占比增速较高的国家为俄罗斯和印尼。除此之外,其他主要国家的出口额占比增速下降趋势较为明显。

数据来源:中国机电产品进出口商会

热门推荐