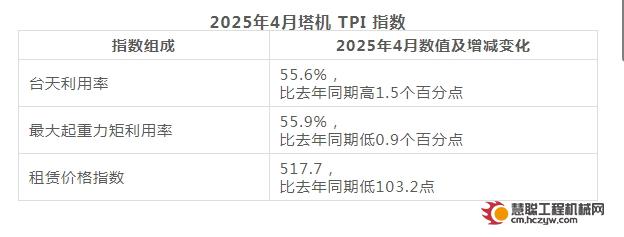

核心观点

1)观点一:2025年春节期间不停工项目减少,导致第一期开复工率偏低;

2)观点二:随着房开企业的出清,部分地区房建项目资金到位率有修复;

3)观点三:工地项目总量和投资金额整体下降,部分头部企业不降反增;

4)观点四:个别项目略显化债效果,尤其头部建筑央企在化债过程中有一定优势。

【正文】

PART

01

开复工数据总览

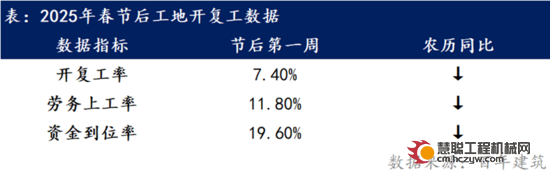

据百年建筑调研,截至2月6日(农历正月初九),全国13532个工地开复工率为7.4%,农历同比减少;劳务上工率11.8%,农历同比减少;资金到位率19.6%,农历同比减少。

其中,房地产项目整体情况农历同比相对偏弱;非房地产项目整体情况农历同比相对偏弱,但资金到位略好于去年。

从今年节后第一期全国工地开复工数据来看,开复工率、劳务上工率和资金到位率处于近5年偏低位置,归结原因主要为三点:一是今年春节不停工项目有所减少;二是施工单位在手项目订单量整体下滑;三是今年春节假期较往年多一天,复工节后有一定顺延。

此外,反馈订单量新增的施工单位样本以头部建筑企业为主,新接项目集中于能源类、环保类、民生类等,新接项目一定程度上向中西部和北方地区两大地区倾斜。

PART

02

分地区数据解读

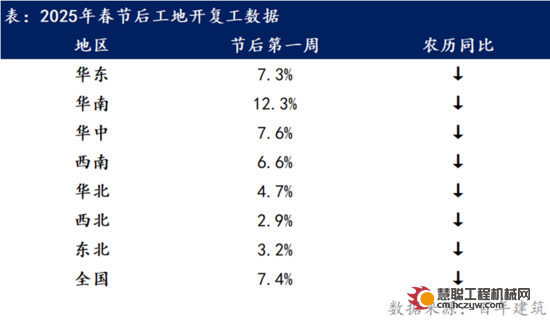

从第一期分地区开复工数据来看,开复工率方面,华南和华中好于全国平均;七大地区均弱于去年同期,华中和西南降幅较明显;劳务上工率方面,华南、华中和华东好于全国平均;七大地区均弱于去年同期,西南和东北降幅较明显;下周预计开复工率方面,华东、西南、华南好于全国平均;仅华东下期开复工预期好于去年同期,西南和西北降幅较明显;资金到位率方面,华东和西南资金到位率较高,但七大地区资金到位率均弱于去年。

整体来看,第一期工地开复工表现呈现“南强北弱”的趋势,与去年相比,劳务上工率差距最小,资金到位率走弱幅度较大。从下周开复工预期来看,华东地区或成为唯一转正的区域,预计第二期开复工率达到三成以上。

PART

03

分项目数据解读

非房地产项目:从第一期分项目开复工数据来看,开复工率方面,华南和华中首期情况好于全国平均;七大地区均弱于去年同期,华中和西南降幅较明显;劳务上工率方面,华南、华中首期情况好于全国平均;七大地区均弱于去年同期,西南和东北降幅较明显;下周预计开复工率方面,西南、华东、华南好于全国平均;仅华东下期开复工预期好于去年同期,西南和华中降幅较明显。

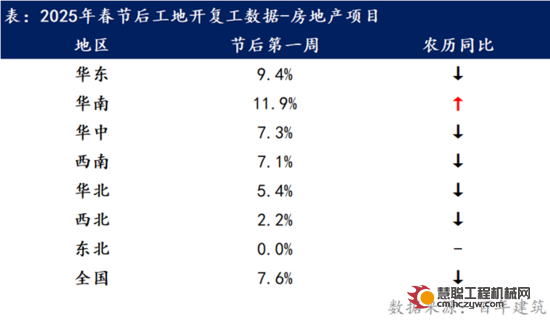

房地产项目:从第一期分项目开复工数据来看,开复工率方面,华南和华东首期情况好于全国平均;七大地区中仅华南同比转正,西北和西南降幅较明显;劳务上工率方面,华南和华东首期情况好于全国平均;七大地区中华南同比转正,西南和华东降幅较明显;下周预计开复工率方面,华南、华东和西南好于全国平均;七大地区下期开复工预期均弱于去年同期,东北和西南降幅较明显。

整体来看,第一期工地开复工调研中,非房地产项目开复工率略弱于房建项目,但劳务上工率和下周开复工预期均高于房地产项目。

附录1、指标说明

1)工地开复工率=(新开工项目数+复工项目数)/项目总数,该指标指工地的劳务工人到岗并已开展有效施工作业,工地项目包括新开工项目与复工项目;

2)劳务上工率=工地已到岗并上工的劳务工人数量/工地劳务工人总数,该指标可反映当前螺纹钢水泥等建材的消费强度;

3)工地开复工率E表示施工单位对下一周在手项目的开复工率预期,该指标为预测指标,仅供参考;

4)资金到位率=某施工单位所辖全部工程项目所需工程款的准备金额/所需总金额,该指标可前瞻螺纹钢、水泥等建材的消费持续性;

5)房地产项目,包括商品房、商业楼、商业办公等;

6)非房地产项目,包括高铁、高架、水利、地铁等。

附录2、样本说明

1)样本数量:2025年春节后工地开复工调研样本覆盖222家建筑施工头部企业(24年187家,同比+18.7%) ,共13532个工地(24年10094家,同比+34.1%)。

2)样本占比:房地产类项目占比20.4%,非房地产类项目占比79.6%。分区域看,华东占比31%,华南15%,西北6%,华北9%,华中29%,西南6%,东北4%,包括八大建筑央企、27个省市的地方建工、城建单位。

热门推荐