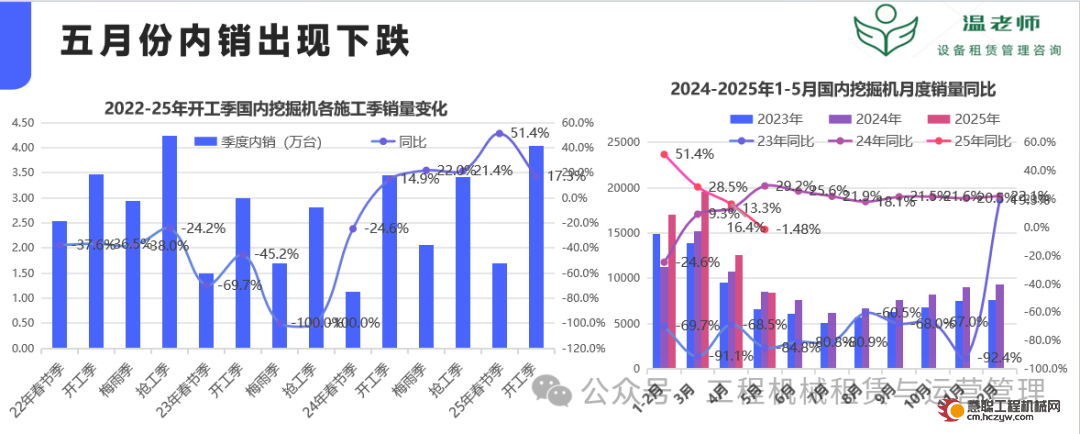

据工程机械协会官微数据:2025年5月份销售各类挖掘机18202台,同增2.12%;其中内销8392台,同比下降1.48%;;出口9810台,同增5.42%。1-5月份累计内销5.75万台,同增25.7%。

这是自去年三月份起,挖掘机内销同比转正后首次出现月度下跌。2024年国内销量达10.05台,同增11.7%,而今年1-2月份,国内销量更是同比大增51.4%。

那么,五月份挖机内销出现下跌,是暂时性季节性回调?还是市场突然遇冷所致?本轮“政策+周期”上行趋势是否发生变化?

01 政策突然发力时效性 高基数下增幅回调

国内工程施工计划与进展与季节性相关度较高。可以大体分为春节(1-2月)、开工季(3-5月)、梅雨季(6-8月)和抢工季(9-12月)。

2024年春节季挖机内销同比下跌24.6%、而随着大规模设备更新政策推出,叠加小型挖掘机率先进入更新周期,24年3月份销量同比增长9.3%、四月份同增13.3%,五月份由于石家庄出台限国三、临汾直接要求新能源设备等更新政策激进加码,导致五月份内销同比大增29.2%。

虽然相关激进政策收拢,但也导致24年梅雨季与抢工季内销增幅分别为22%与21.4%,24年6-12月份内销同比大增21.6%,而1-5月份内销同比仅1.8%。

设备自然更新速度本应较平稳,但由于5月份后政策端突然发力,导致24年挖机全年内销10.05万台,同比增长11.7%。

据百年建筑网数据:今年1-5月,月度平均水泥发货量43.1%,远高于去年下半年36.7%,反馈出今年开年基建及房建项目开工均有反弹。

由于2025年开年开工率有所增长,在去年低基数基础上,叠加去年下半年政策突然发力的后续影响力,以及一些国产品牌推出大量共享挖机等因素,导致今年春节季内销同比暴涨51.4%。

而由于政策时效性,春节季销量过度透支等因素,在去年高基数基础上,今年3月份内销增幅回落28.5%;4月份增幅继续放缓至13.3%。五月份开始进入雨季销量增幅则微跌1.48%。

但是,今年开工季销量同比增幅17.3%,仅高于去年开工季增幅2.4pp。

并且,根据工程机械协会市场指数数据:今年3-4月,挖掘机平均工作小时86H,不仅低于去年10月和11月平均工作小时90.2H;3-4月平均开工率66.2%,也低于去年10月和/11月平均开工率72%。

而今年5五月份挖机工作小时72.6H,低于去年处于梅雨季的7月和8月的平均工作小时77H;5月份挖机开工率61%,也低于去年7月和8月份平均开工率66.2%。

以上数据提醒我们,今年开工季销量增幅逐步放缓,乃至5月份出现下跌背后的深层原因,并非仅是同比基数高低不同,以及雨季影响等表面因素那么简单。

02 “周期+政策+存量出海” 三大驱动力持续增强

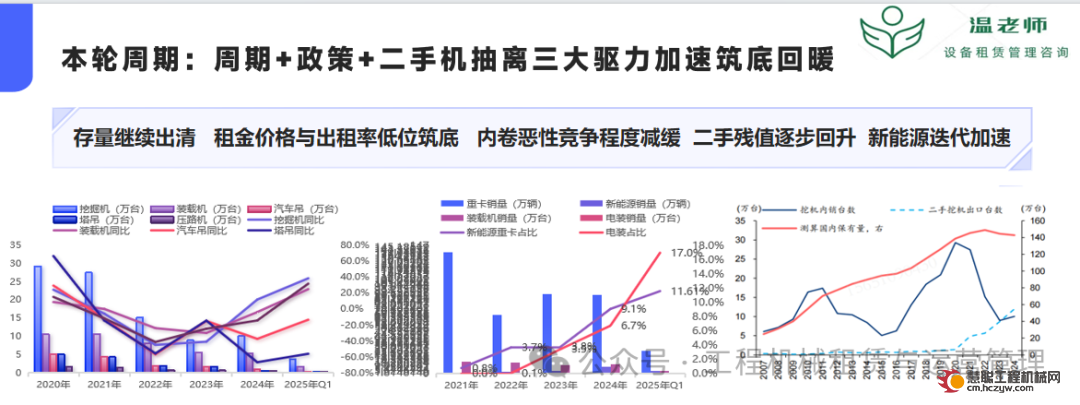

本轮挖掘机内销出现筑底反弹的驱动力主要来自于“更新周期+大规模更新政策+存量二手机出海”。

从今年一季度各项数据看,三大驱动力仍在持续增强。

周期端:一季度,小挖内销同增44%(24年同增21%),总销量占比提升至79%(24年75%);中挖内销同增32%(24年同降8.2%);大挖内销同增6%(24年同降6.9%)。1-2月份,轮挖销量占比6.7%(24年占比5.9%)。

显然,不仅以小型设备更新周期持续深化,中大挖内销也筑底反弹不断增长。

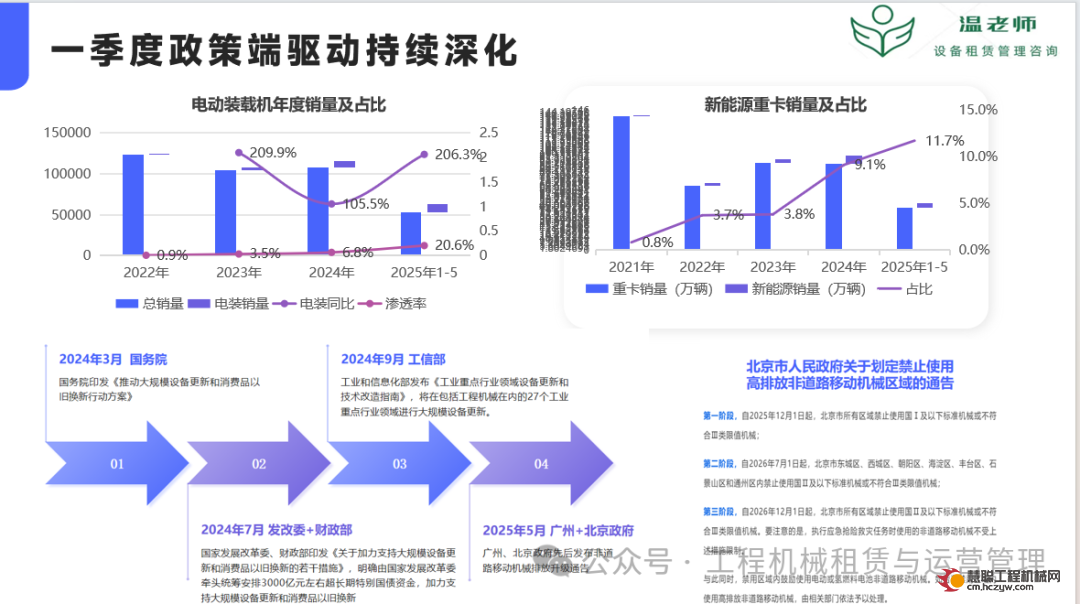

政策端:今年5月份,北京/广州先后发布低排放设备的更新时间表。

今年1-5月,新能源重卡销量超六万台,同增194%;装载机内销2.96万台,同增25%,其中电装销量超万台,同增206%,总销量占比超20%(24年占比6.8%);1-5月,虽然电挖销量仅113台,但也同增197%。

显然,今年开年以来,政策端持续加码发力。

存量出海端:今年一季度,二手机出口近4万台,同比大增77%。而24年二手机出口同增49%。

显然,二手机出口对国内存量“抽离效应”不断增强。

既然三大驱动力仍在持续增强,为何今年开工季销量增幅持续下滑,挖掘机开工小时以及开工率均不及去年,甚至五月份销量出现负增长呢?

图1-2 月度/季度挖机内销 更新政策持续发力

03 非房建市场不断改善 但“政策+周期"驱动乏力

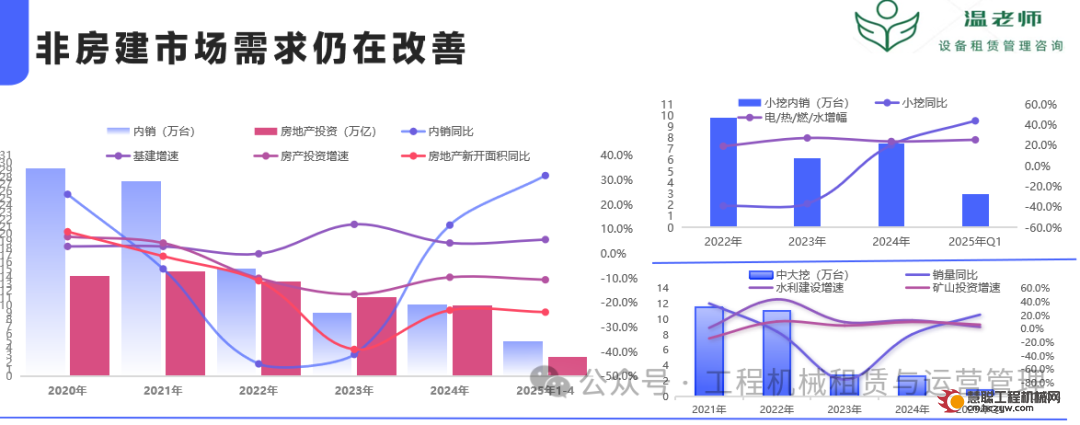

今年1-4月份基建投资增速5.8%,高于去年4.4%,水利及矿山投资分别增长2.9%和6.3%,刺激着中大挖需求增长。

而1-4月份,电/热/燃/水投资增长25.6%,意味着老旧改造/城市更新等项目,继续支撑着小型机械/配套属具/人工替代/零散租赁需求攀升。

但是,房地产市场仍继续下滑,1-4月房地产开发投资同比下降10.6%,新开工面积同比下降23.8%。

纵观二十多年,挖机内销变化与房建市场相关度最高。2016年开始的上轮设备自然更新周期需求爆发增长,是建立在“周期更新+市场(基建与房地产)驱动”之上的。

而本轮则依靠“周期更新+政策驱动“。显然,即便小型设备更新需求不断释放,挖掘机应用场景日趋多元化,但由于缺乏房建市场支撑,庞量存量设备的更新需求驱动不足。

简言之,政策驱动仅能刺激部分供给端更新,且时效性导致出清速度不足,“周期+政策”难以修复庞量设备下的供需失衡。

图3-4 三大驱动力增强 非房建市场改善

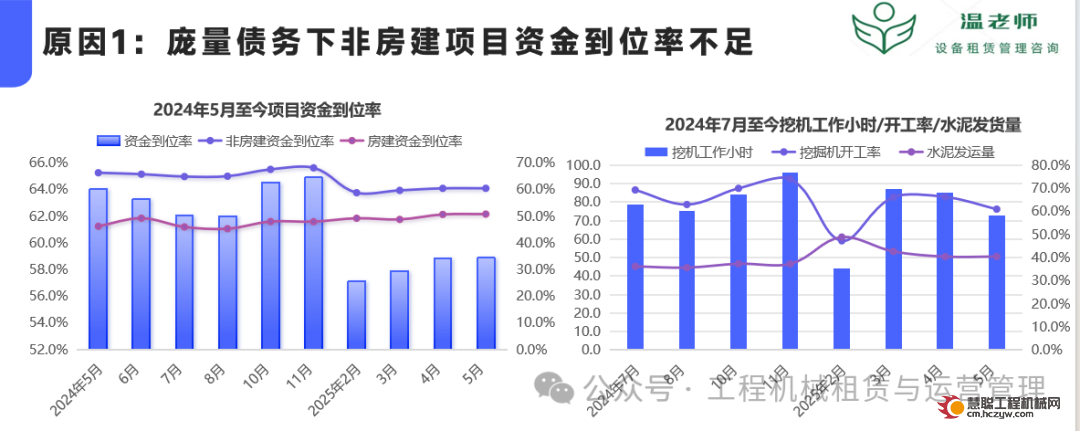

04 项目资金到位结构性不足 主机厂销售敞口收紧

据百年建筑网数据整理,2025年1-5月,样本项目平均资金到位率约58%,低于去年下半年6pp。其中,非房建项目平均资金到位率约60%,低于去年下半年6.3PP;房建项目平均资金到位率约50%,高于去年同期2.9PP。

显然,项目资金到位率不足,是导致今年开工季挖掘机月开工小时以及开工率均低于去年下半年的主要原因。

并且,开年以来,专项债资金更多流向依然下行的房建项目,更凸显出各项目资金到位率呈现结构性不足。

据某证券自媒体数据: 一季度化债资金集中兑付,项目资金压力缓解,资金逐渐到位带动基建、水利、能源等新项目开工;年初至4月底用于置换隐债的专项债累计发行接近1.6万亿,其中1月-3月初发行金额就超过1万亿,目前较2万亿的年度计划限额已经完成大半。

显然,有限的专项债资金对于庞量债务的工程行业来说,犹如小溪流入大海!

庞量债务阴霾不仅影响着项目工程施工进度,债务压力也由项目方、租赁商传导至代理商和主机厂。

据CR4财报数据整理:20-24年CR4产销比持续下滑,去库存不断承压,但是,22-24年CR4的收现比均高于100%,即便24年国内市场回暖迹象明显,但24年收现比基本与23年持平。

显然,债务压力迫使大部分主机厂继续收紧信用销售敞口,并未如上轮周期时采用激进式信用销售策略,遏制了部分租赁商的投机心理。

而信用销售政策收紧的另一种结果是,销售政策更倾向较优质客户群体,提前透支了部分优质客户更新需求,导致后续更新驱动力趋弱。

图5-6 资金到位率 主机厂收现比

05 市场前景不明 更新信心不足

综上所述,五月份挖掘机内销出现下跌,既非季节性回调,也非市场突然遇冷!

而同比基数高低差异,以及雨季提前等影响等因素也均是表象。

开年以来,非房建项目需求有所改善,叠加“周期+政策+存量出海”三大驱动力持续增强的大背景下,挖机内销增幅仍出现疲态的深层原因令人担心。

我之前文章《2月份工程机械各品类内销大幅回暖 新一轮上行周期曙光乍现》曾对今年以挖掘机为代表的国内工程机械市场保持乐观态度,但复盘之前的分析思路,我错漏了庞量债务和租赁商信心两大维度的影响力。

一方面,不仅仅是存量设备过剩,亟需加速出清修复;而庞量债务更需要更多资金,时间换空间化债;

另一方面,即便开年以来租金价格低位企稳,设备出租率有所回暖,但租赁商群体更新意愿显著不足,对市场前景普遍缺乏信心。

同时,“更新周期+政策驱动”出现疲态,再次说明房建市场对于工程机械的重要性。

失去了房建市场的工程机械行业,犹如”失去一只脚的跛脚鸭”!不要说再次起飞,即便能够蹒跚前行,前方也布满荆棘!

中性估计,马上到来的梅雨季挖掘机内销仍会低位下跌,而随着“更新周期+政策加码+存量出海增长”持续增强,抢工季内销再度反弹10%以上。预计全年内销11.5-12万台,增幅15%-20%间。

而下半年,装载机在政策驱动+低基数下仍会保持20%增幅,预计全年内销突破6.5万台,电装占比攀升至40%以上。

汽车吊内销仍低位回暖;履带吊内销继续保持增长;塔吊内销跌幅收窄至50%以内;路面设备筑底反弹。

展望工程机械国内市场,以挖掘机代表的工程机械行业,可能会处于”温水煮青蛙“式的漫长修复期,各品类细分市场持续深度分化。

热门推荐