事件

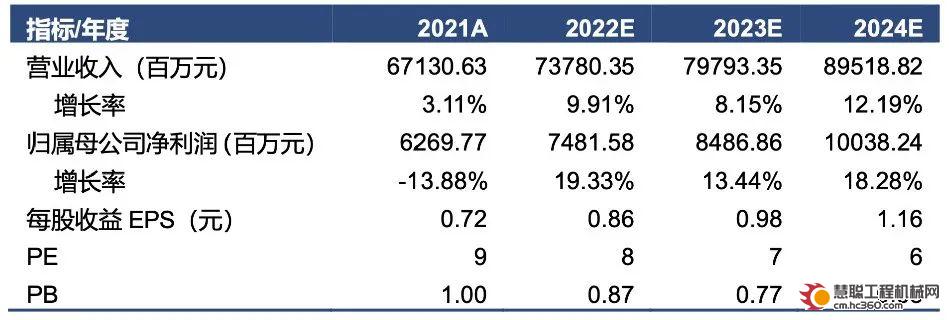

公司发布2021年年报,全年实现收入671.31亿元,同比增长3.11%;实现归母净利润62.70亿元,同比增长-13.88%。

点评

受多重不利因素影响,致使2021年公司业绩承压。2021年公司全年实现收入671.31亿元,同比增长3.11%;实现归母净利润62.70亿元,同比增长-13.88%。业绩下滑主要因素为:1)从去年4月份开始,工程机械行业增速回落,主要原因为房地产行业的政策调控叠加专项债投放不及预期导致基建项目开工量下滑,而公司主营业务中,工程机械行业占比95%;2)原材料价格上行,增加企业成本压力;3)研发投入持续增加,公司2021年研发费用达到38.65亿元,同比增长15.56%,研发费用率达到5.76%,同比上升0.62pct。

稳增长政策不断推进,提振工程机械需求。今年以来,稳增长政策效果初现,国家统计局公布的1-2月经济数据强于市场预期。从基建投资的角度来看,今年1-2月基础设施建设投资(不含电力)较去年同期增长8.10%,这也是自去年5月份以来,增速首次转正,很好的体现了此前政策提出的“适度超前开展基础设施投资”的要求。同样,从专项债的发行进度来看,今年全年新增地方政府专项债券额度3.65万亿元,1-2月发行速度明显提速,3月23日,财政部公布1-2月全国发行新增债券10776亿元,其中一般债券2001亿元、专项债券8775亿元。而去年同期地方未发行新增债券。今年在稳增长的主线下,基建发力将提振工程机械需求。

工程机械电动化或将成行业增长新引擎,积极关注公司进展。在“双碳”目标的大背景下,工程机械电动化已是大势所趋。截至2021年12月,公司已累计发布了50多款新能源产品,产品类型覆盖混凝土泵车、混凝土搅拌车、汽车起重机、高空作业平台、挖掘机、矿卡、叉车、应急车辆、农业机械等领域,新能源化形式囊括纯电动、混合动力、氢燃料,全系列新能源化产品基本形成。考虑到工程机械设备存量非常大,很多排放标准比较低,电动替代燃油会催生巨大的更新需求。公司作为电动化领跑企业,在电动化大潮中有望获得更多市场份额,龙头地位更加突出!

盈利性预测与估值

预计2022年-2024年公司营业收入分别为737.80亿元、797.93亿元、895.19亿元,归母净利润分别为74.82亿元、84.87亿元和100.38亿元,对应EPS分别为0.86元、0.98元和1.16元,维持“买入”评级。

风险提示

基建投资不及预期,新产品开发不及预期等。

热门推荐