5月挖机销量数据解读

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年5月销售各类挖掘机16809台,同比下降18.5%,其中国内6592台,同比下降45.9%;出口10217台,同比增长21%。

2023年1-5月,共销售挖掘机93052台,同比下降23.9%;其中国内44933台,同比下降43.9%;出口48119台,同比增长13.9%。

01、挖机国内销量变化——持续下滑

从挖机单月变化来看,2023年以来,国内挖掘机月销量均处于同比下滑状态,2月数据降幅有所收窄,但3月再度扩大至近五成;4-5月,国内月销量同比降幅均在四成以上,低迷局势依旧。

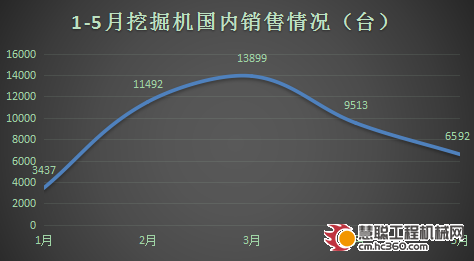

◆1月挖掘机国内销售3437台,同比下降58.5%

◆2月挖掘机国内销售11492台,同比下降32.6%

◆3月挖掘机国内销售13899台,同比下降47.7%

◆4月挖掘机国内销售9513台,同比下降40.7%

◆5月挖掘机国内销售6592台,同比下降45.9%

挖掘机国内销量持续低迷的原因,业内人士给出以下观点:

1、基建投资放缓加上房地产行业以“保交楼”和“去库存”为主,其需求尚未传导到开工端,导致短期内难以提振新开工需求。

2、“国三”切换“国四”吸引了部分提前购买的需求,导致采购需求滞后。

3、设备更新换代进入尾声,导致换机需求持续回落。

02、开工+换机需求放缓 行业内销压力更甚

从开工数据来看,4月小松中国挖机开工小时数为100.8小时,同比/环比分别回落0.6%和3.3%,开工端恢复速度明显放缓。2023年5月份中国工程机械市场指数即CMI为95.69,同比降低8.07%,环比降低6.35%。5月指数处于收缩值100以下,表明市场情绪比较悲观,呈现出年度周期性淡季的变化趋势。

从更新换代周期来看,工程机械产品寿命周期约为8~10年,而本轮的存量产品淘汰和更新换代高峰期集中在2018~2021年。挖掘机等产品在经历2020年的高速增长后,至2023年更新换代动力明显不足。

由此来看,受下游需求行业的投资增速下滑,开工延缓,加之换机需求回落导致新增需求锐减,国内市场预期继续承压。

03、挖机海外销售变化——市场进入收获期

与国内增速下滑形成明显对比的是,挖机海外销量前五个月表现始终“稳中有进”,其中5月出口增速重回两位数,单月海外销量占比约61%。

◆1月挖掘机出口7006台,同比下降4.41%。

◆2月挖掘机出口9958台,同比增长34%。

◆3月挖掘机出口11679台,同比增长10.9%。

◆4月挖掘机出口9259台,同比增长8.9%。

◆5月挖掘机出口10217台,同比增长21%。

从近三年工程机械出口额来看:2020年中国工程机械出口额209.69亿美元;2021年中国工程机械出口额340亿美元;2022年中国工程机械出口额达443.02亿美元。

企业的海外表现来看:2022年中联重科、三一重工、徐工机械、柳工、山河智能、山推股份等龙头公司的海外营收占总营收的比例分别为24%、45.7%、29.7%、30.7%、34%和44%。

当前,在全球经济下行压力较大的背景下,北美、欧洲、东南亚、中东等地经济体通过在基础设施建设、矿山开采等领域加大投资来稳定经济增长,这为深耕多年的中国工程机械企业打开了市场增长点,海外市场也成为了企业平滑周期的重要工具。

当前,伴随国产品牌全球化加速推进,国内工程机械龙头企业海外营收占比越来越接近50%,结合2023年一季度挖掘机出口情况来看,今年海外市场预计仍将保持高速增长。

挖机行业走势,信心比黄金重要

尽管当前工程机械行业面临周期调整与市场持续低迷等多重压力,但各大企业对市场目标积极乐观,对未来发展信心充分。

对于全年展望,三一重工负责人表示:2023年要加快推进数智化转型、电动化转型、国际化转型,加强研发创新,预计2023年公司营业收入增长10%以上。

徐工机械对2023年行业预判:一季度承压,二季度逐步恢复,下半年稳定复苏,全年有望筑底企稳。

柳工机械表示:2023年公司业绩目标304亿。并预测,工程机械行业的拐点在2024年左右。

恒立液压表示:2023年度力争实现营业收入同比增长10%。

山推股份表示:2023年营业收入目标为116亿元,预计同比增长16%。

潍柴动力表示:预计2023 年公司销售规模和盈利能力将显著提升,目标实现翻番以上增长。

同力股份表示:公司2022年海外市场继续保持高速增长,预计中国宽体车出口未来几年仍将继续保持高速增长。

热门推荐