写在前面

工业机器人要做好真的不容易,且不说软件算法,光硬件方面伺服电机和关节(减速机)要满足高速运行还要振动小、稳定性好、高位置精度就不容易做到。富士康创始人郭台铭曾放出豪言要制造100万台机器人来替代人工,富士康自制的工业机器人到底怎么样?要知道富士康机器人事业部负责人戴博士是全球顶尖的机器人专家,富士康作为全球最大的代工厂拥有足够大的试用场景,初期为了推广自制的工业机器人,各事业群在项目用到机器人,只要提报审批即可免费使用。多年以后,很多使用单位在谈到富士康自制机器人时调侃说:虽然不要钱,但是就是担心机器人哪天突然“犯病”了自己打自己。可见工业机器人要想替代进口依然还有很长的路要走。

以国内包装机械行业为例,因其规模不断扩大,生产率大幅提升的需求催生了各类自动化、智能化程度高的专业生产线的快速发展。作为顺应包装领域自动化、智能化趋势的产业,包装机械行业都在朝着自动化的方向发展。

面对着严峻的市场形势,越来越多的包装设备制造企业将目光焦点转移到了工业机器人上,想要通过引入先进的技术来推动行业的发展。

一 国产工业机器人行业现状

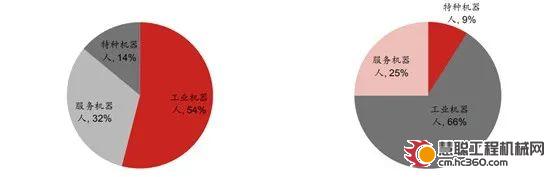

我国根据应用领域的不同,将机器人划分为工业机器人、服务机器人、特种机器人三类。

(1)工业机器人:准确定义是“自动控制的、可重复编程、多用途、移动或固定式的操作机,可对三个或三个以上轴进行编程,应用于工业自动化”,主要用于焊接机、搬运、码垛、包装、喷涂、切割等,其中以搬运与上下料、焊接与钎焊、装配与拆卸为主,这三类合计都占了80%以上的市场份额。

(2)服务机器人:主要用于家用服务、医疗服务和公共服务,比如说因为疫情居家而非常火的扫地机器人等。

(3)特种机器人:指代替人类从事高危环境和特殊工况的机器人,主要用于军事应用、极限作业和应急救援等。

2020年全球机器人市场规模达到328亿美元,最近5年年复合增长约为12%。而我国机器人市场规模约为87亿美元,年复合增长约为20%,工业机器人占比约为66%,遥遥领先于服务机器人与特种机器人。

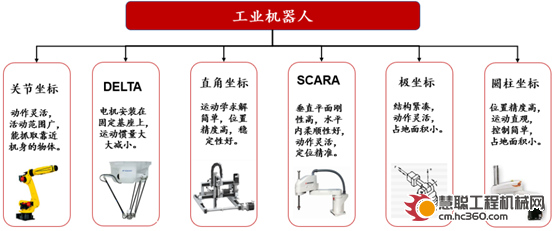

工业机器人按机械结构可分为多关节机器人、平面多关节机器人、坐标机器人、圆柱坐标机器人、并联机器人、工厂用物流机器人(AGV)等,其中多关节型机器人在全球和中国均占60%以上的市场份额,几乎可应用于所有工业领域,以焊接、装配和搬运领域应用最多。

在经历过2018年的转折、2019年的低迷以及2020年的疫情等影响之后,不仅我国工业机器人市场出现了过山车般的起伏发展,同时行业格局也出现一定动摇和裂变,国内外企业的竞争与博弈开始迈入新阶段,行业下半场悄然开启。在此背景下,我国工业机器人发展愈发精彩纷呈。公众号《机械工程文萃》,工程师的加油站!

伴随中国疫情在全球范围内率先得到控制,汽车、3C、金属制品、通用/专用设备、医药等行业固定资产投资有望进一步恢复, 从而带动工业机器人需求继续快速释放。

当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求依然旺盛,据统计,2019年我国工业机器人市场规模达到57.3亿美元,随着2020年工业机器人行业逐步复苏,国产机器人有望凭借行业东风、实现市场规模的进一步扩张。

二 坐拥大市场,破局求新生

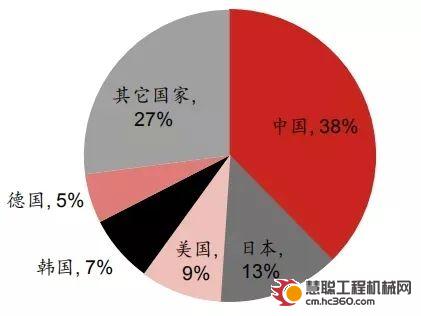

全球工业机器人有4大家族的说法:瑞士ABB、德国西门子、日本发那科和安川。其中日本占了2席,产业规模与实力位居全球之首,在机器人的上、中、下游都有大量的企业,生产了全球约60%的机器人,其中发那科是全球总龙头。

中国自2013年以来一直是全球工业机器人的最大市场,年装机量超过排名其后的日本、美国、韩国、德国之和,这也与我们世界制造工厂的地位相匹配。下图是2020年工业机器人的装机量占比:

虽然国内工业机器人市场空间很大,但是仍然需要客服诸多困境:

(1)核心零部件国产化率低,制约国产机器人发展

三大核心零部件仍然是制约国产机器人发展的最大瓶颈。三大核心零部件占工业机器人成本70%左右。尽管近年来核心零部件的国产化率逐步提升,但仍然制约着整机制造的利润水平、性能提升,导致大部分国产整机企业处于亏损状态。随着外资品牌价格逐渐降低,国产品牌面临更加严峻的局面。

(2)竞争加剧,平均价格持续下降,国产品牌盈利状况较差

2018年以来,以工业机器人四大家族为代表的国外工业机器人企业加大了在中国产能布局,全球工业机器人产业链向中国大陆转移,增加了国内竞争强度。同时,全球工业机器人平均价格整体持续下行。

在工业机器人产业链上,整机制造业毛利率最低,在10%-20%左右。在国产品牌核心零部件国产化率尚低的情况下,工业机器人价格持续下行,导致盈亏平衡点销售数量持续上移,对国产品牌盈利能力形成较大冲击。[b]

(3)高端技术人才较为缺乏,人才培养重研发轻应用

工业机器人行业属于技术密集型行业,对从业人员的行业经验和技术水平具有较高要求。在核心零部件和本机制造领域,掌握核心技术的研发技术人员及具备丰富经验积累的装配人员较为缺乏;在系统集成领域,缺乏具备跨学科能力的专业人才,现场调试、维护操作与运行管理等应用型人才的培养力度依然有所欠缺。

以往单纯依托对口专业学校输送专业人才的培养机制已较难满足未来行业人才需求,需要政府、企业、教育机构、第三方行业组织共同推动中国工业机器人行业的人才培养与发展。

三 市场已变,未来可期

近年来,国内有不少优质的机器人厂商开始崛起,份额逐渐提升、替代进程不断加速。除了上面提到的工业机器人“四大家族”生产厂商,国内还有新时达、新松机器人、华昌达等企业表现也都还不错。

与此同时,国内工业机器人的发展以形成有力态势。

(1)通用工业是国产机器人品牌换道超车的机会

以工业机器人四大家族为代表的欧、日系工业机器人,目前仍然主要以汽车工业机器人为主。除3C行业外的通用工业,自动化率普遍不高。中国是全球最大的制造业大国,工业机器人广泛地服务于国民经济37个行业大类、91个行业中类。国产机器人企业更加贴近市场,具备开发成本低、响应速度快等先天优势,在性能、功能上实现差异化,激发增量市场,这将会成为国产品牌差异化竞争的关键。

(2)政府扶持力度持续加大,为产业培育提供有力支持

工业机器人产业发展,取得国家层面的战略重视。中国工业机器人企业可借助优惠产业政策加大研发投入力度、加快科研人员和技术引进,协同行业内企业或公共研发平台布局前瞻性技术和下一代机器人技术,进一步增强核心竞争力。

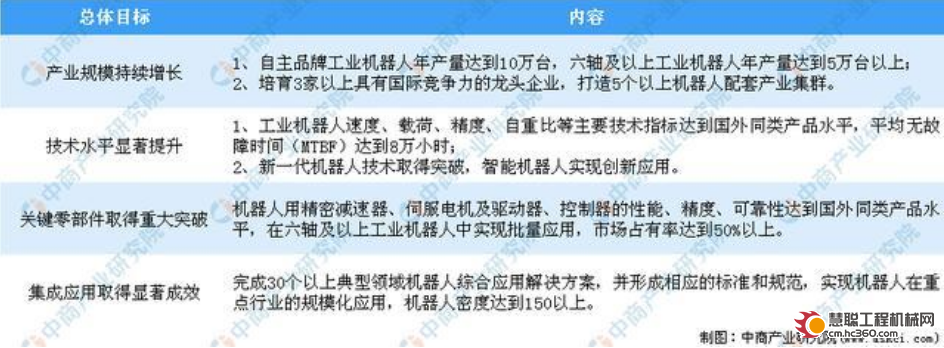

2020年中国工业机器人产业发展目标

图表来源:中商产业研究院整理

(3)人工智能、云工业机器人将激发新的增量市场,实现行业变革和洗牌

结合5G通信技术、互联网和AI技术,未来机器人将实现更多的功能,工业云将更全面地服务实体经济。智能机器人、工业云平台未来将成为工业机器人产业的增量市场,为国产机器人品牌提供了新赛道。

在科技领域,技术变革将激发新的增量市场,对产业格局产生较大的影响。随着新兴技术的发展,未来国产机器人品牌可抓住市场新机会,与外资品牌形成差异化竞争,立足并发展于全球市场。

热门推荐