工程机械在现代工程建设中起着重要作用,近年来,国家大力推动工程机械的绿色低碳转型,新能源工程机械异军突起。

近年来,得益于电池技术、电机控制技术等电气化技术的发展和环保政策的实施,我国领先的新能源装载机制造商已经推出了具有高性能、高效率和高可靠性的产品,能够满足不同工况下的作业需求,新能源装载机行业呈现出积极的发展态势,市场渗透率逐渐走高,2023年中国新能源装载机行业市场渗透率约为7.9%。2024年渗透率持续攀升,到2024年10月电动装载机渗透率已经突破25%。作为中国新能源工程机械行业的新星,成立不到10年的博雷顿科技股份公司(以下简称“博雷顿”),在政策扶持下业绩蒸蒸日上,公司生产负责人路敦安曾公开表示,“全国每三辆纯电动装载机,就有一辆产自博雷顿”。

博雷顿弃A赴港,2024年4月首次递表港交所

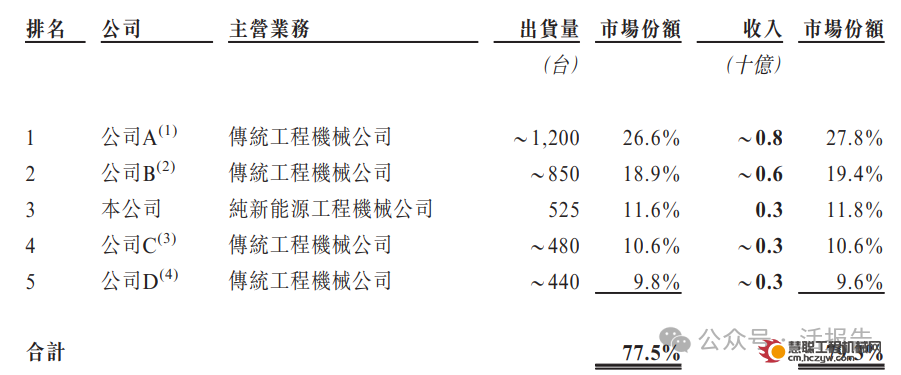

2024年4月30日,博雷顿首次向港交所递交上市申请,却同时揭开了其营收翻番背后增收不增利的窘境。据悉,博雷顿曾接受A股上市辅导,并于2023年4月至2024年1月递交了4份辅导进展报告,最终,于2024年4月1日终止了A股上市流程,选择了赴港上市。博雷顿成立于2016年,主要生产设计、开发电动装载机及宽体自卸车等电动工程机械并使其商业化,以电动装载机和电动宽体自卸车为主。据灼识咨询的资料,按2023年的出货量计算,博雷顿于中国所有新能源装载机及宽体自卸车制造商中分别排名第三及第四,所占市场份额分别为11.6%及8.3%,为该两类新能源工程机械前五大制造商中唯一的纯新能源工程机械制造商。

中国新能源装载机行业高度集中。2023年,按中国内地出货量及收入计算,前五大市场参与者合计贡献了约77.5%及79.3%的市场份额,公司以11.6%及11.8%的市场份额排名第三。

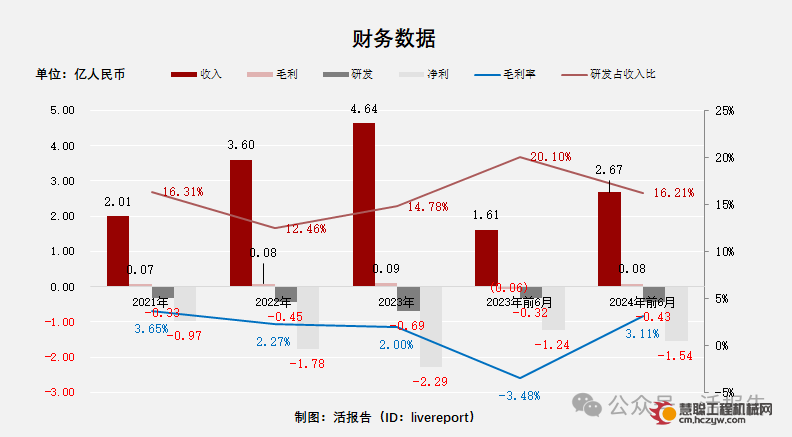

不过,博雷顿正面临增收不增利的困境。2021年至2023年,博雷顿实现收入分别约为人民币2.01亿元、3.60亿元、4.64亿元,同期年内亏损约9746.7万元、1.78亿元、2.29亿元,毛利率分别为3.7%、2.3%、2%。时隔半年之后,博雷顿二度赴港。

增收不增利未解,再次冲刺上市

2024年11月8日,博雷顿再次向港交所递交招股书,拟冲刺主板上市,中金公司、招银国际仍为其联席保荐人,新版招股书又讲述了什么新故事?能否助力博雷顿敲开港交所的大门?而最新披露的数据显示,博雷顿增收不增利的情况仍未改善。2024年上半年,博雷顿实现收入2.67亿元,年内亏损1.54亿元。2023年上半年,博雷顿实现收入1.61亿元、年内亏损1.25亿元。2024年年较上年同期亏损仍在扩大。

2024年上半年,博雷顿的营收结构依旧稳定,核心收入来源仍为产品销售。其中,产品销售的收入为2.61亿元,占比为97.8%;服务收入为201.1万元,占比0.8%;租金收入为394.9万元,占比1.5%。不过,公司销售的产品结构发生了变化,2024年上半年,电动宽体自卸车的销售收入首次超过了电动装载机,而电动牵引车的销售收入锐减。

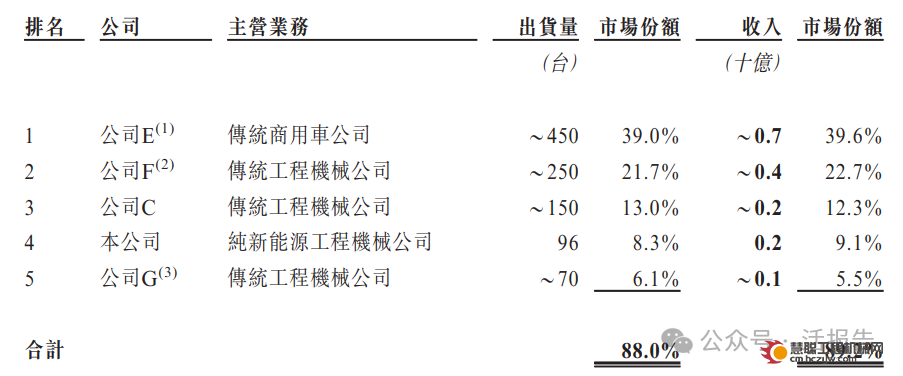

新能源宽体自卸车市场仍处于早期阶段,市场参与者数量有限。2023年,按中国内地出货量及收入计算,前五大新能源宽体自卸车公司的合共市场份额约为88.0%及89.2%,其中,公司排名第四,市场份额分别为8.3%及9.1%。

本次博雷顿香港IPO募资金额预期用于投资技术进步以及开发新产品及服务;建立制造工厂及采购必要机器,以提升公司的制造能力。与外包或改装现有设施相比,公司预期将实现更高运营效率,并确保更稳定的生产质量标准;用于扩大公司的销售及服务网络,以及提升公司的品牌知名度。

热门推荐