Mysteel铁矿石始致力于让真实客观的铁矿石产业数据、价格、资讯为用户创造价值。

一、价格回顾

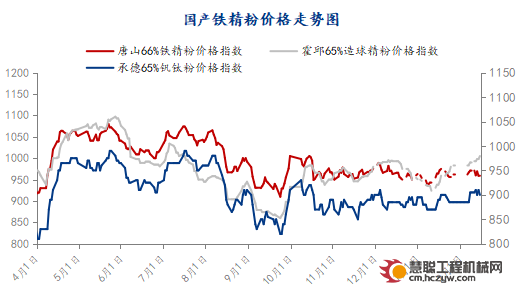

1、国产矿价格回顾

本周国产铁精粉价格指数涨跌互现,唐山66%精粉指数959元/吨较上周降12元/吨,环比降1.24%;承德65%钒钛价格指数900元/吨较上周降5元/吨,环比降0.55%;霍邱65%造球精粉指数1005元/吨较上周涨12元/吨,环比涨1.21%。

各地区价格回顾

国产矿价格波动原因:本期国产矿价格涨跌互现,东北、华中地区精粉价格上调,华北、华东地区精粉价格下降,其余地区精粉价格持稳。

华北地区报价下跌原因主要为本周连铁盘面虽整体震荡波动较为频繁,但是整体呈下降趋势,因此华北地区精粉价格本周小幅下降;华东精粉价格上涨主要因当地主导钢企上调精粉招标价格,因此精粉市场价格涨幅度较为明显;

东北价格上调主要因当地钢企周中公布本旬精粉招标指导价格,较前期相比小幅上涨,正值周中连铁盘面上行周期,因此东北精粉市场价格小幅上涨,虽后续连铁盘面止涨转跌,但当地企业挺价心态浓郁,报价暂未变化。

二、基本面供应端

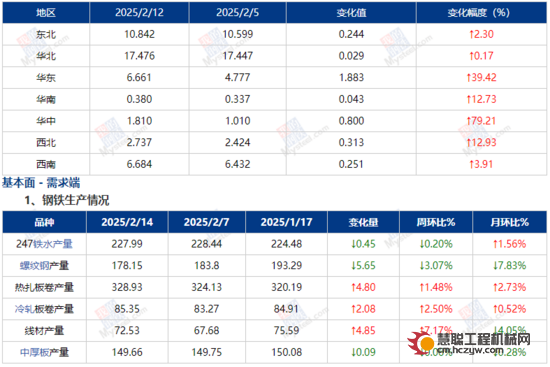

1、区域内产量整体回顾

库存方面:

矿山精粉库存出现小幅增长,累库主要在华北和华东地区,核心原因是节后市场价格走势仍不明朗,部分矿山定价偏高,市场接受程度较低,但矿山低价出货意向不高,库存小幅走高。

产量和区域变化:

本期矿山产能利用率呈现止降回升态势。随着春节假期的结束,多数矿山已陆续复产;分区域来看,除华北地区有矿山检修导致产量下降之外,其他地区的产量均实现了不同程度的增长,且多恢复到春节前的水平;其中,华东地区的复产积极性尤为高涨,山东和安徽等地的矿山精粉产量显著提升。

本周产量变化的原因:本周五大钢材品种供应量为814.62万吨,较上周上涨了5.99万吨,涨幅为0.9%,产量变化的具体原因主要有以下几个方面:

分品种来看的话,其中螺纹钢和中厚板的产量下降,分别下降了3.07%和0.06%,其中螺纹钢下降较为明显,其主要减产来自于华东、华中两个地区产量减少较为明显,主要因多数短流程企业复产均集中在元宵节前后,本周电炉厂增产力度有限,同时加上河南、湖北、安徽、福建等省份少数高炉厂因高炉停产或其他原因闸机停产,导致螺纹钢产量整体下降。

线材方面,本周产量由减转增,合计增量为4.85万吨,分区域来看,除华北和西北,其他区域由于短流程企业复产,供给有不同程度的增加,其中华东的增幅最为明显,达2,21万吨。

热卷方面,本周热轧产量上升,周环比上升4.8万吨,增幅集中在华中、北方地区。

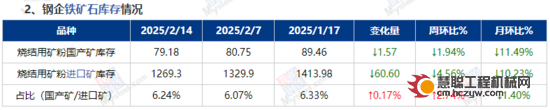

本周库存变化原因:本周烧结用矿粉无论是进口矿还是国产矿精粉库存均有一定程度下降,下降原因为春节假期期间,钢企没有补库操作,导致精粉库存下降,伴随春节假期结束后,预计下周将开始正常补库,钢企铁精粉库存将有所增加。

行业政策&相关新闻

宏观新闻

(1)2月10日:1月份我国PPI季节性走弱,后期走势有望改善(2)2月10日:政策与春节因素共助消费回暖,开年首月我国CPI走势向好(3)2月11日:特朗普祭出钢铝关税,欧洲多国强硬回应:将毫不犹豫报复

2、 国内行业动态

(1)2月10日:《钢铁行业规范条件(2025年版)》发布,有这些新变化(2)2月11日:特朗普宣布对所有输美钢铝产品加征25%关税(3)2月12日:1月内蒙古钢材价格小幅下降

3、 海外行业动态

(1)2月12日:LKAB产量环比改善,仍有进一步回升空间(2)2月13日:刚果Zanaga铁矿与CEC电力公司合作扩大铁矿产能

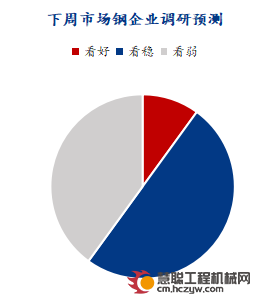

下周预测

Mysteel针对节后市场走势情况,对部分钢厂、矿山、选厂进行了调研,其中,其中钢厂客户有10%认为国产矿价格有上涨空间,50%客户认为下周市场稳,40%客户认为下周市场有下降空间。

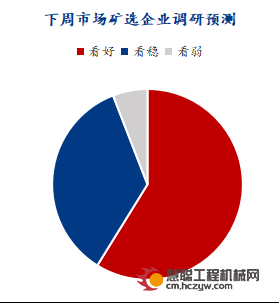

矿选企业有58.82%认为国产矿价格有上涨空间,35.29%客户认为价格稳,5.88认为价格有下跌风险。具体情况如下图所示

数据来源:钢联数据文章作者:宋翰骁

热门推荐