作为交通运输行业减排的关键,重卡行业的新能源化已是大势所趋,不仅市场表现持续亮眼,也吸引着越来越多的企业押宝这一赛道......

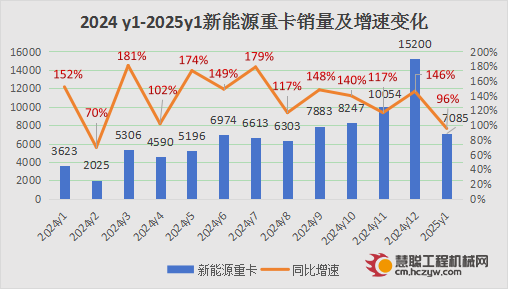

2025年1月,我国新能源重卡销售7085辆,月销量实现13连涨,渗透率达到21%。销量排名前五的品牌,合计市场份额超62%,市场格局愈加集中化。

聚焦1月,我国新能源重卡市场有哪些主要特点?市场竞争格局如何?

一、新能源重卡渗透率走势

新能源重卡销量创新高

2024年以来至今,传统重卡市场增长乏力,但新能源重卡却一路狂飙。

终端上牌数据显示,2025年1月我国新能源重卡销售7085辆(不含出口,下同),同比增长95.6%,实现较大幅度增长,销量创下史上同期最高,同时也成为近几年1月市场最为火爆的月份,彰显了新能源重卡强劲的发展势头。

受2025年“两新”政策驱动,今年1月各地加大了国四老旧营运货车的淘汰更新,并增加了对新能源重卡的购买力度,因此推高了今年1月国内新能源重卡的销量。

新能源重卡渗透率加快

从行业渗透率来看,2022-2025年3年时间,新能源重卡渗透率从5.2%一路攀升至增21%,增长约16个百分点,渗透率超乎想象。

中金等研究机构的调查表明,近几年,新能源重卡渗透率从个位数快速增长至两位数,正处于市场爆发期,将迎来趋势性放量。

纯电重卡占据市场主流

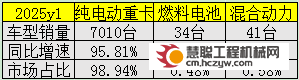

目前新能源重卡的技术路线有纯电动、燃料电池重卡、插电混合动力重卡、增程式电动重卡4种。从近几年新能源重卡销量结构来看:

纯电动重卡(含换电和充电)销量7010台,同比增长95.81%,市场占比98.94%。成为现阶段新能源重卡的主流技术路线。究其原因系三电技术相对成熟,且充电设施完善,补能更便捷,能够进行大规模推广应用。

混动动力重卡销售41台,同比增长95.24%,市场占比0.58%;燃料电池重卡销售34台,同比下降63.83%,市场占比0.48%。燃料电池重卡推广应用成本高,且氢能补能不便,使得市场占比较低。

二、新能源重卡TOP10格局

从传统重卡企业,到行业新势力,再到跨界选手,都在积极推进新能源重卡的发展,同时也让整个重卡格局发生了剧变。

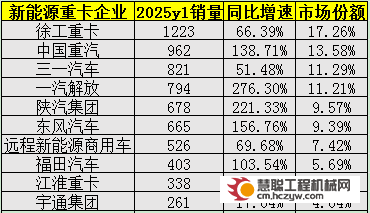

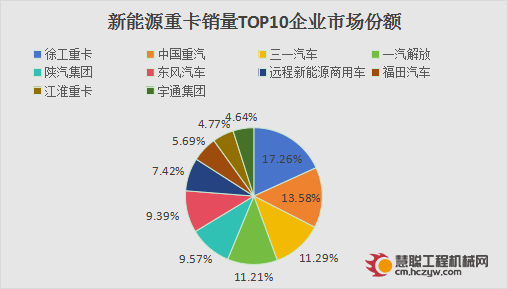

根据终端上牌数据,徐工重卡1月的新能源重卡销量一骑绝尘,高达1223台,市场占有率达17%。

三一汽车1月的新能源重卡销量达到821台,同比增长51%,市占比11.59%,排名第三,地位同样举足轻重。

从品牌竞争格局来看,徐工重卡、中国重汽、三一汽车、一汽解放、陕汽集团占据市场前五,合计份额超62%,头部效应显著。

作为跨界企业的佼佼者,徐工和三一在新能源重卡市场的强势表现让人眼前一亮。

徐工重卡的逆流而上,得益于与工程机械板块的深度联动销售策略,以及成熟的三电系统技术。多年来,徐工集团致力于推动技术的更新迭代,目前已研发出百余款安全可靠、低能耗、智能化、轻量化、长续航等优势于一体的新能源重卡。

无独有偶,三一汽车的强势崛起,得益于硬核的产品创新力。基于客户需求,三一前瞻性推出了智能驾驶、智能作业、智能服务等一整套场景解决方案。

当前,新能源重卡行业正步入以传统重卡车企和工程机械领域企业为主的多方角逐赛场,其未来市场格局或将重塑。

随着企业不断加大新能源产业布局,技术的进步及电动重卡产业化加速推进,新能源重卡的市场化进程有望再超预期。而行业的新老玩家,谁能在这场激烈竞争中登顶,我们拭目以待......

数据资料来源:商用车新网

热门推荐