近期,美国设备金融基金会(ELFF)发布了设备金融行业发展报告(2024 Equipment Leasing & Finance Industry Horizon Report),通过终端客户调查问卷的方式,对2023年美国设备和软件投资的融资情况进行了多维度分析。

2023年,美国设备金融行业的年新增业务额达到1.34万亿美元,再创历史新高。据统计,美国约有82%的客户在进行设备和软件投资时采用租赁和贷款等融资方式。

根据美国政府部门的统计,2023年全社会设备和软件投资总额约为2.3万亿美元,同比增长5.3%。尽管美联储提高了利率水平,但是得益于较为强劲的经济表现,美国的设备和软件依然保持较快的增长。

其中,约有57.7%的设备与软件是通过融资租赁和贷款等融资方式进行投资,投资规模约为1.34万亿美元,同比增长7.1%。从私营部门投资来看,以融资方式进行投资的比例约为64.2%。

以非融资方式进行的投资规模约为9770亿美元,占整个投资规模的比重约为42.3%,与2021年42.7%的占比基本持平。但从私营部门的占比来看,则由2021年的38.2%降至2023年的35.8%。

根据ELFF的调查问卷,私营部门在2023年的设备和软件投资中,约有64.2%是通过融资租赁、抵押贷款、信用贷款等融资方式进行的,现金购买和信用卡支付(全额)等非融资方式约占35.8%,与2021年的占比情况基本保持稳定。

据估计,2023年美国设备和软件的融资租赁年新增业务额约为5980亿美元,业务规模约占全部设备和软件投资的26%,是市场主体最常用的融资方式。近40年来,美国的租赁渗透率一直保持在30%左右的水平。

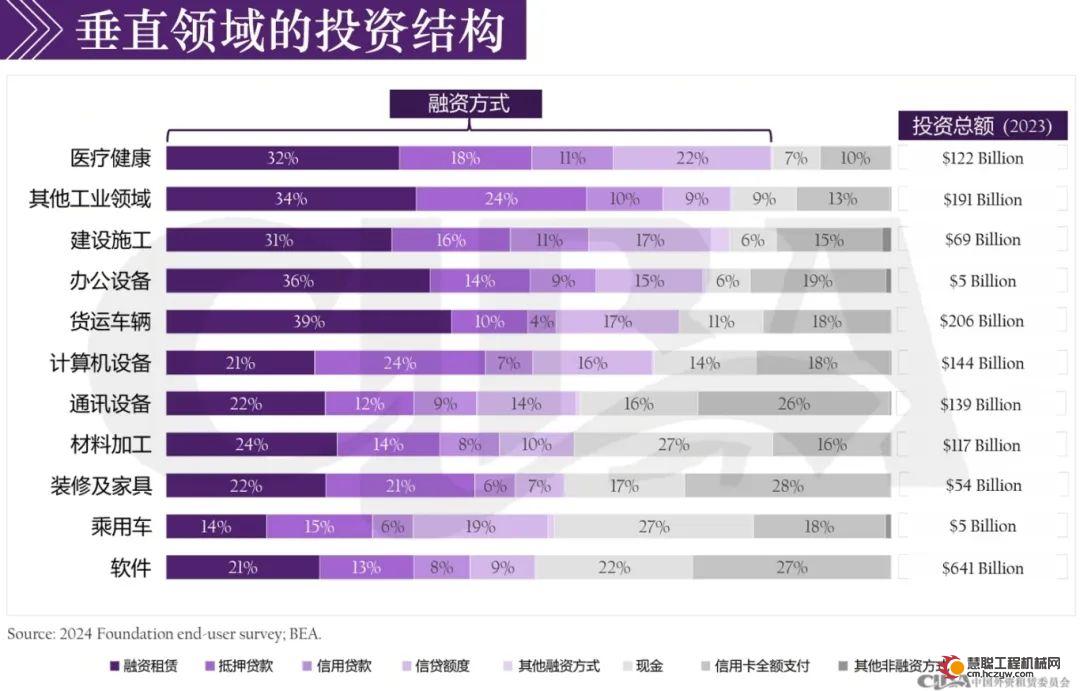

从不同细分领域的投资结构来看,医疗健康领域使用融资方式进行设备投资的比重最高,约为84%,其次为其他工业领域(78%)、建设施工(78%)。而融资方式占比最低的三个细分领域则分别为软件(51%)、乘用车(54%)、装修及家具(56%)。

从融资租赁在细分领域的占比来看,最高的依次为货运车辆(39%)、办公设备(36%)、其他工业领域(34%),最低的依次为乘用车(14%)、计算机设备(21%)、软件(21%)。

而采用现金支付购置设备占比最高的五个领域分别为乘用车(27%)、材料加工(27%)、软件(22%)、装修及家具(17%)、通讯设备(16%)。

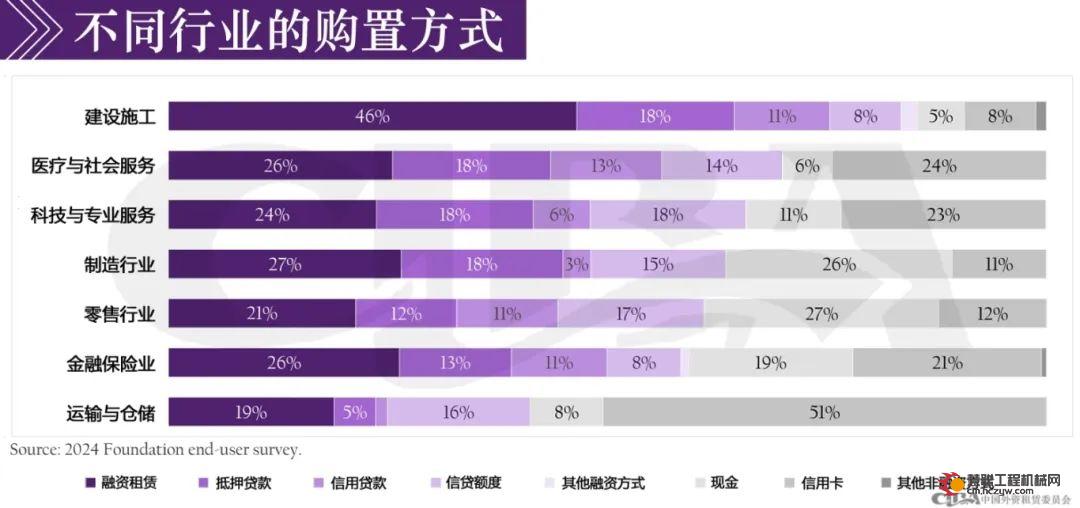

从不同行业终端客户的设备购置方式来看,与2021年的情况相类似,建设施工、医疗与社会服务、科技与专业服务三大行业的终端客户依然是采用融资方式购置设备比重最高的行业,分别达到了85%、70%、66%。

在所有融资方式中,融资租赁仍然是终端客户使用最为普遍的融资方式。其中,建设施工领域的融资租赁交易占比达到46%,制造行业、医疗与社会服务、金融保险业的融资租赁交易占比在25%以上,其他行业虽然略低但也在20%左右。

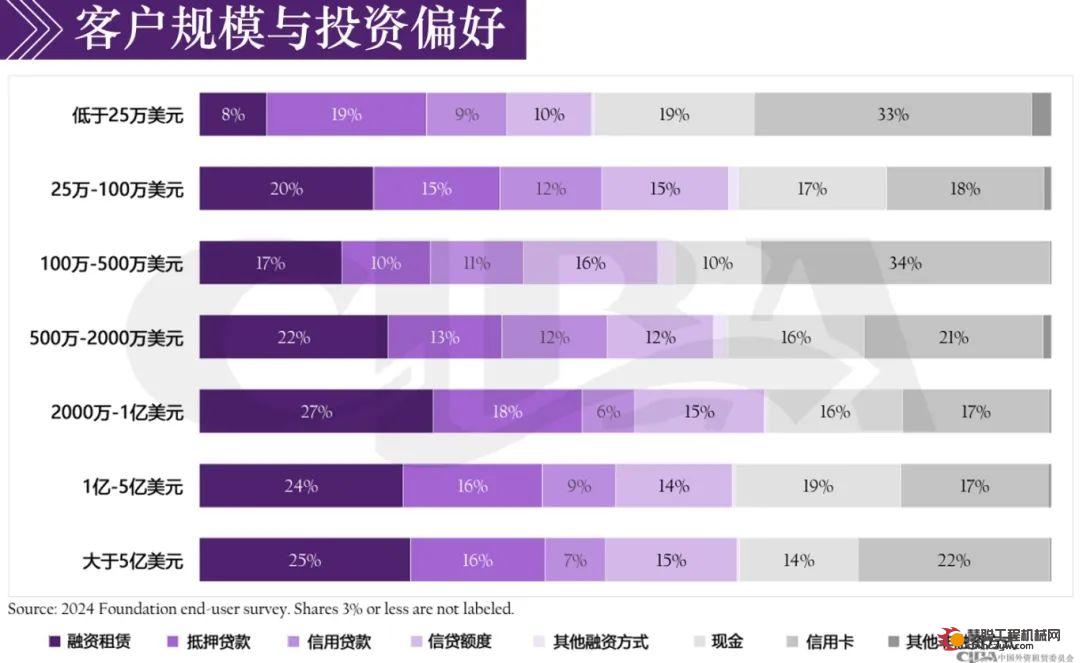

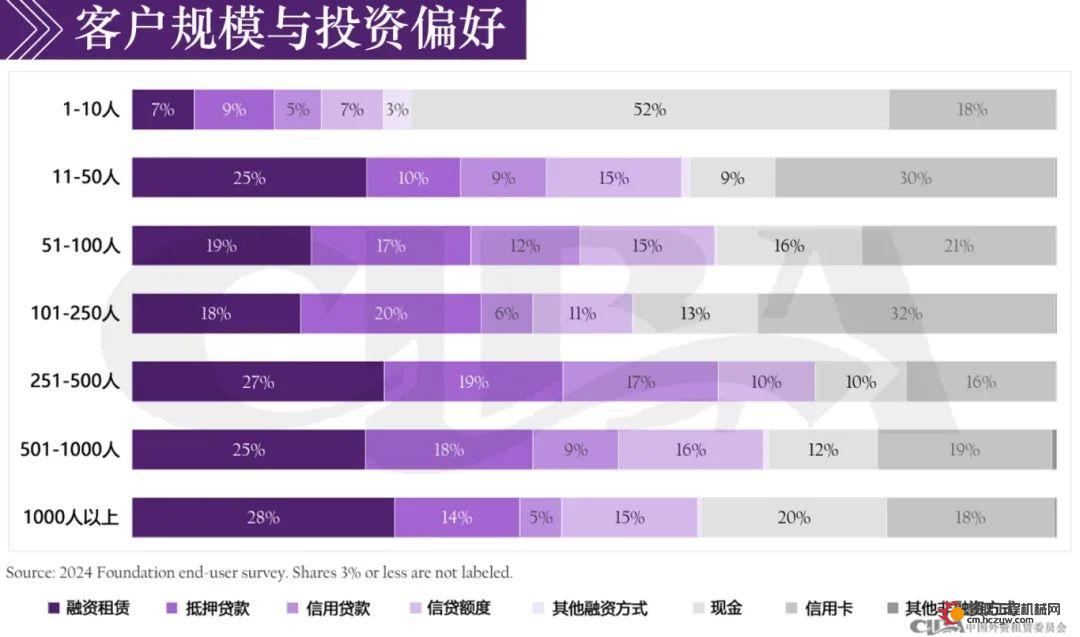

从终端客户的年销售收入来看,低于25万美元以下的客户更倾向于现金和信用卡购买,其他类型客户在购置设备时大多采用融资的方式,且占比均在55%以上。

单就融资租赁而言,低于25万美元以下的客户采用融资租赁的方式仅有8%,其次为100-500万美元的客户(17%),其他类型的客户融资租赁占比均超过22%。通常来说,年销售收入在2000万美元以上的客户,在购置设备时便偏好于使用融资租赁的方式,占比大概在25%以上。

从终端客户的雇员数量来看,微型企业(员工数量低于10人)的融资能力较弱,更倾向于使用现金和信用卡购置设备,融资方式购置的比重仅有31%。

从融资租赁的使用偏好来看,11-50人的小型企业和250人以上的大企业更喜欢采用融资租赁的方式购置设备,占比均在25%以上。

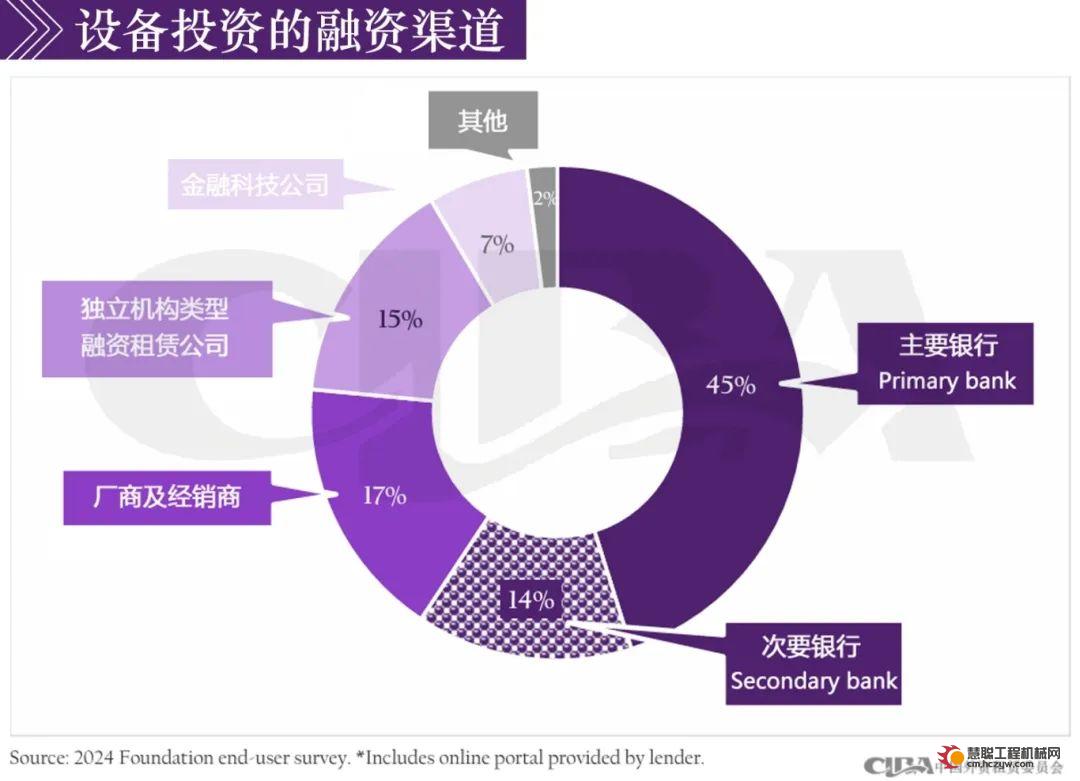

银行仍然是美国设备和软件投资的主要融资渠道,合计占比达到59%,比2021年的53%略有增长。厂商及经销商渠道的占比与2021年持平,均为17%。独立机构类型融资租赁公司的占比由2021年的14%,略微增长至2023年的15%。

金融科技公司的占比下降较大,由2021年的14%降至2023年的7%,主要原因在于前面几年金融科技公司的业务规模增长较快,暴露出来的风险和问题引起监管部门的高度关注。

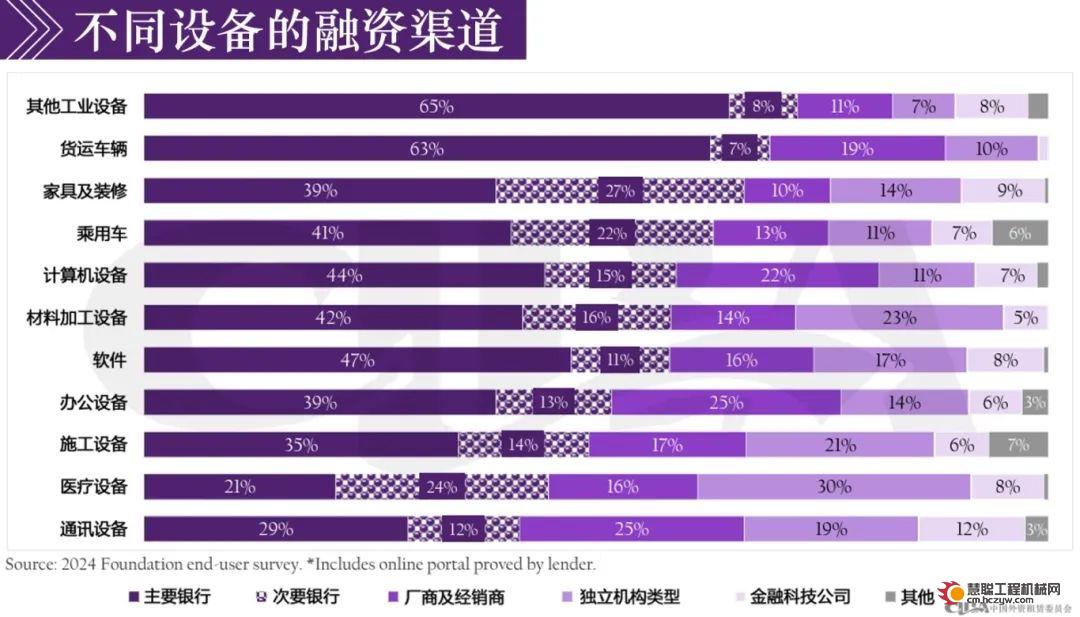

从不同设备类型的融资渠道来看,银行是几乎所有设备类型最主要的融资渠道,特别是在其他工业设备和货运车辆、乘用车辆,银行融资的占比分别达到73%、70%、66%。

厂商及经销商渠道占比最高的设备类型为通讯设备(25%)、办公设备(25%)、计算机设备(22%),与2021年的前三大设备类型基本相同。

独立机构类型的融资租赁公司则在医疗设备、材料加工设备和施工设备等领域占有较大的比重,占比分别为30%、23%、21%。值得一提的是,在医疗设备领域,独立机构类型的融资租赁公司是单一机构类型最大的融资渠道。

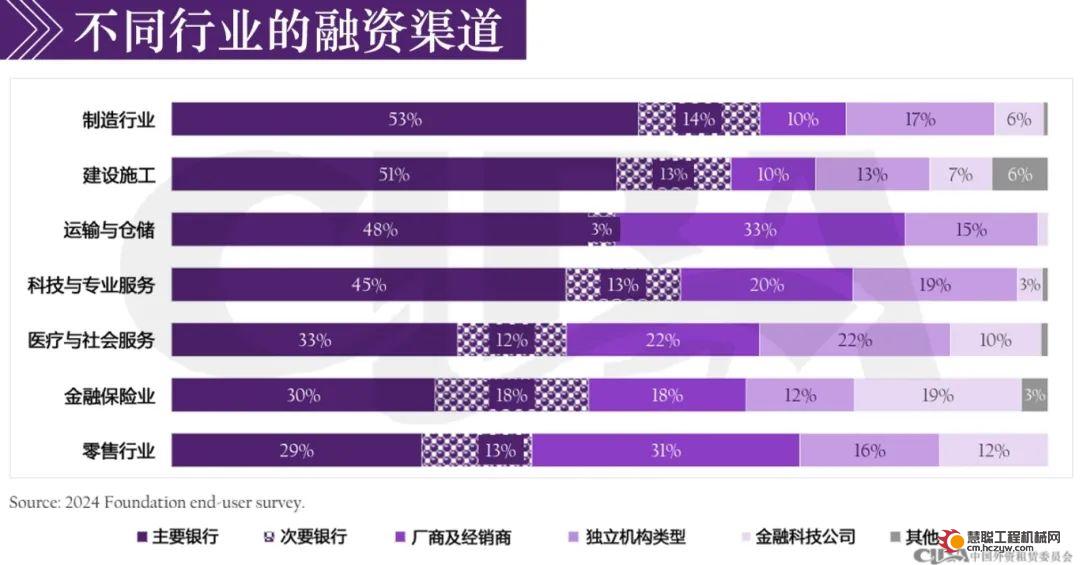

从不同行业的融资渠道来看,制造行业和建设施工行业对银行渠道融资的依赖程度最大,分别占到67%和64%,零售行业通过银行融资的比重最小,仅为42%。

厂商及经销商渠道占比较大的是运输与仓储(33%)、零售行业(31%),独立机构类型融资租赁公司占比较大的是医疗与社会服务(22%)和科技与专业服务(19%)。

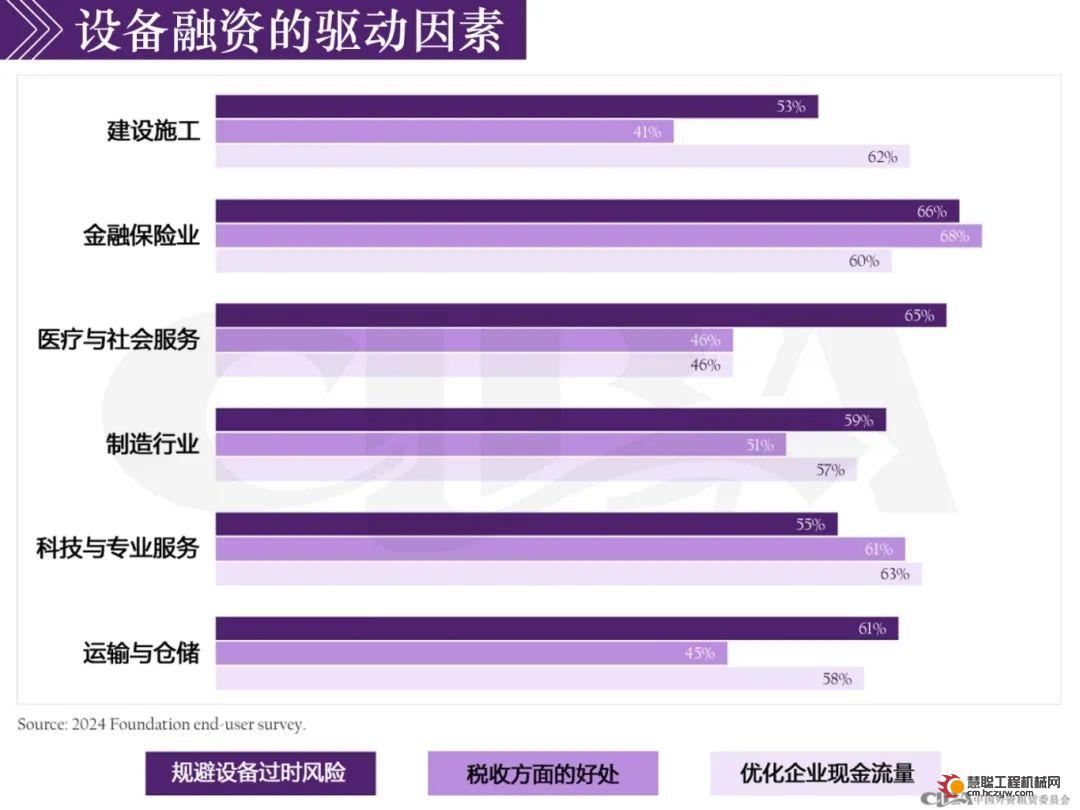

客户采用融资方式购置设备的三大驱动因素分别为:优化现金流量(62%)、规避设备过时风险(55%%)、税收好处(51%),这与2012年美国设备金融行业的驱动因素基本相同。

从细分行业来看,制造行业、运输与仓储、医疗与社会服务最关注设备过时风险,其次为优化现金流量。金融保险业更加关注税收方面的好处,而建设施工、科技与专业服务则更加关注优化现金流量。

热门推荐