自美国特朗普政府宣布对中国商品加征对等关税已过去两个多月,部分商品关税税率曾达到100%以上。这些措施引发外界关注:在2023至2024年增长放缓的背景下,中国2025年的经济复苏可能受到一定影响。最新数据显示,4月和5月中国制造业活动出现放缓迹象。综合多方分析认为,当前关税措施虽不会造成经济显著收缩,但可能延长经济回归强劲增长的周期。

美国的贸易关税可能使中国2025年制造业增长率承压,但预期不会影响复苏基本面

关税对中国制造业的影响

关税对中国制造业出口的影响及关键指标呈现:

1. 制造业景气度与出口承压

中国制造业采购经理人指数(PMI)在2025年2-3月短暂回升至扩张区间(>50.0)后,4-5月再度回落至收缩区间,分别录得49.0和49.5。同步走弱的出口数据印证此压力:4月出口同比增长率降至8.1%,较关税全面生效前3月的12.3%显著收窄。结构性分析显示,2024年占中国出口总额15%的美国市场(第三大贸易伙伴),在2025年4月对美出口同比骤降21%,凸显关税对出口体量的实质性压制。

2. 价格下行通道延续

截至2025年4月,消费者价格指数(CPI)与生产者价格指数(PPI)延续同比下行趋势,表明通缩风险尚未缓解。其传导机制表现为:受美国市场需求减弱影响,出口渠道收窄,国内市场供需平衡面临挑战,从而对价格形成下行压力。

3. 供应链重构加速:“中国+1”战略

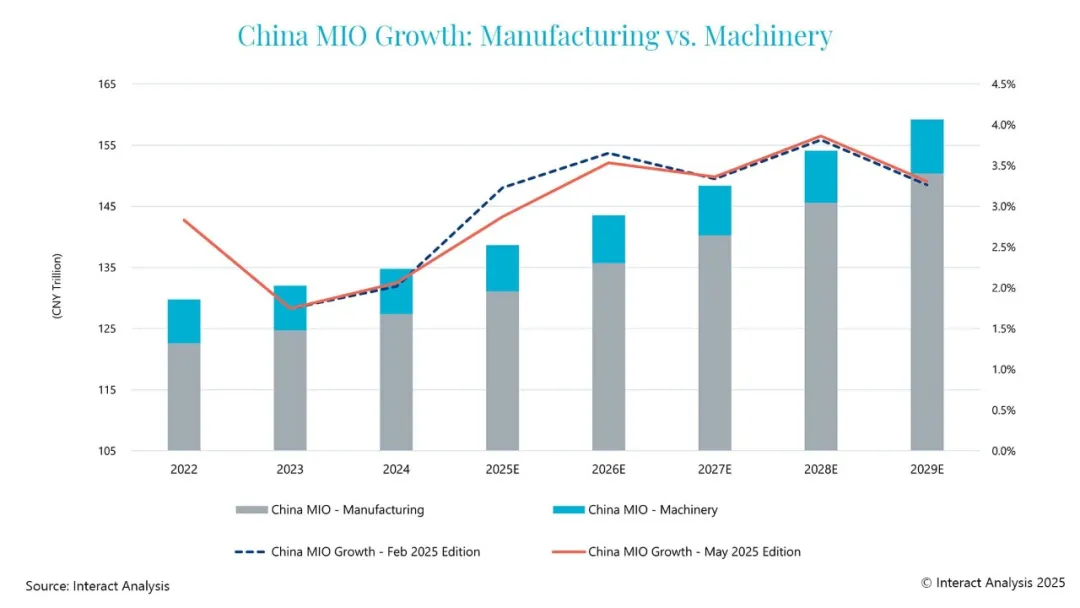

美国关税政策催化制造业产能区域转移,"中国+1"生产多元化战略实施进程加快。此趋势助推东南亚、印度等替代性制造中心发展,其制造业产出(Manufacturing Industrial Output, MIO)预计增长4.0%,高于中国修订后2.9%的MIO增速预期。

基于上述压力传导机制,我们于2025年5月将中国MIO年度增长预测从2月份预测的3.2%下调至2.9%。

中国内需的复苏态势和关键指标

尽管出口部分面临着诸多挑战,但中国的国内经济显示出韧性和逐步复苏的迹象,这反映在多个指 标上:

1. 消费市场韧性显现

2025年4月社会消费品零售总额同比增长5.1%,延续自2024年末的修复趋势。政策刺激(如消费券发放)对电子及耐用消费品拉动显著,叠加房地产市场和股市相对去年情况开始企稳,有助于消费者信心回升。

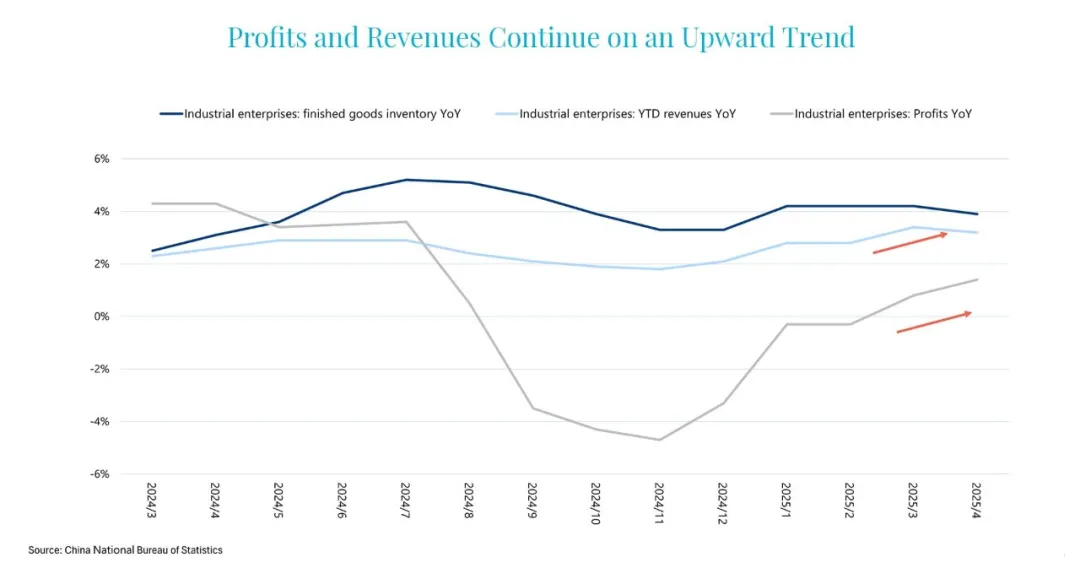

2. 工业企业盈利周期拐点确认

工业企业的利润自2025年3月开始出现回升,结束持续六个月的下滑态势。尽管关税促使中国供应商在对美出口中面临一定的压价压力,但由于2023-2024年持续的价格竞争,厂商利润空间已经被大大压缩,使得即使在关税压力下,价格进一步大幅下降的空间有限。

2025 年,中国工业企业的利润情况出现企稳改善迹象

3. 建筑业景气度改善

与前两年相比,房地产销售的下降幅度略有所缓解。此外,作为中国建筑业晴雨表的挖掘机销售出现显著增长,2025 年第一季度的出货量同比增长 23.8%,国内出货量增长 38.3%。政府基建项目的开展以及支持设备更新、设备换新补贴等相关政策支持了该行业的增长。

展 望

总体而言,尽管面临关税带来的挑战,中国制造业正在逐步复苏。预计中国制造业工业产值(MIO)增速将从2024年低基数的2.0%回升至2025年的2.9%,并在2026年达到3.5%,预计到2029年将实现年均复合增长率(CAGR)3.4%。上半年的基建项目拉动以及持续的国内需求,尤其是消费复苏,将是本轮复苏的关键驱动力。

中期来看,作为一个成熟经济体,中国制造业预计保持在稳定温和增长区间。未来五年,由于部分国际厂商在“中国+1”策略下在周边国家建立产能,印度和部分东南亚经济体的制造业预期将出现快速增长,“出海”市场也将为中国制造业企业带来巨大的增长机会。

热门推荐