观点简述:

2013年工程机械行业下游各领域基本保持一定弱势回暖态势,但行业主要产品市场表现未明显改观,尤其是混凝土机械及起重机领域,2014年1季度整体亦无太多亮点,未来或仍需2~3年时间吸收原有存量设备及前期透支需求空间。同时,中债资信对泵车、汽车起重机等主机产品的后续潜在信用风险保持关注。

近期,行业内上市公司均陆续披露了2013年年报及2014年一季报,中债资信选取10家作为样本。从样本企业数据看,2013年继续表现出业绩及盈利的下滑,尽管行业年末实现一定去库存,但2014年1季度随即反弹至相对高位,且应收账款规模仍有增长,回购担保发生概率有所上升。行业企业现金流整体表现略好于上年,同时,财务杠杆波动不大,行业现金类资产总额对债务覆盖程度仍相对较好。

从个体企业情况看,中债资信对类似厦工股份(600815,股吧)经销商违约增多导致的利润吞噬增大的情形保持谨慎,同时,在行业景气度依旧低迷的背景下,现金类资产、经营活动现金流入对短期债务覆盖程度均相对较差的河北宣工(000923,股吧)及山河智能(002097,股吧),短期周转及流动性压力突出,需重点关注。

2013年工程机械行业下游各领域基本保持一定弱势回暖态势,但行业主要产品市场表现未明显改观,2014年1季度整体亦乏善可陈,预计未来或仍需2~3年完成时间换空间的过程,同时,泵车、汽车起重机等产品的后续潜在信用风险需关注

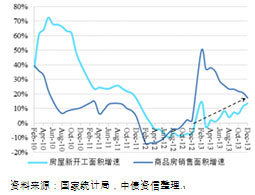

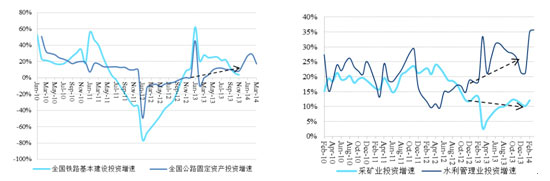

2013年以来国内宏观经济平稳运行,全年GDP累计同比增长7.67%,较上年同期基本保持稳定。从工程机械行业紧密相关的下游领域来看,房地产投资方面,2013年及2014年1季度全国共完成投资8.60万亿元和1.53万亿元,分别同比增长19.80%和16.80%,均高于2012年16.20%的投资增速水平。同时,2013年商品房销售面积和房屋新开工面积同比增速分别升至17.30%和13.50%,从而带动开发商资金和新增投资的相对好转,前期新开工低迷对后续投资的负面影响在持续减弱,未来或将一定程度上带动对混凝土机械及起重机(主要是塔式起重机)等工程机械产品的需求。铁路基建和公路投资方面,尽管2013年铁路基建投资同比增长3.80%,较上年同期有所下降,但公路建设投资增速由0.93%增至8.49%,同时考虑到全年铁路投资目标上调至8,000亿元水平,预计未来两领域将总体保持一定回暖态势。水利建设方面,2013年全年累计投资实现21.30%的增长,较上年同期增长2.35个百分点,2014年1季度进一步较大幅上升至35.70%,整体仍处相对高位,随着“十二五”规划目标的逐步兑现以及小型水利项目的逐渐增多,未来其投资增长仍可期。采矿业投资方面,2013年固定资产投资同比增长10.91%,相比2012年约12%的增速水平继续小幅下探,未来短期或仍将形成对装载机等工程机械产品的一定的负面影响。

图1:房地产开发投资及增速情况(单位:亿元)图2:房地产新开工、销售面积增速情况

资料来源:国家统计局,中债资信整理

图3:铁路基本建设和公路固定资产投资增速情况图4:采矿业和水利管理业固定资产投资增速情况

资料来源:中国铁路总公司,交通部,中债资信整理资料来源:国家统计局,中债资信整理

综合以上领域,2013年除铁路建设投资及采矿业投资增速呈继续小幅下探外,其余主要领域投资均继续呈现一定弱势回暖,且考虑到后续铁路建设计划调高带动的投资加快,未来总体将对工程机械主要产品形成一定的需求拉动。

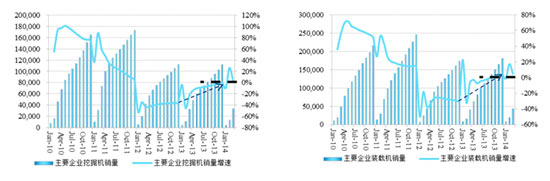

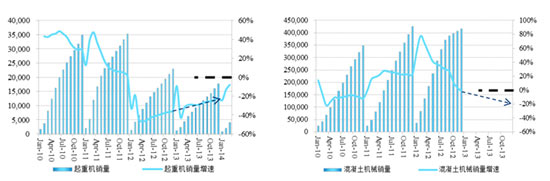

分产品来看,挖掘机和装载机市场表现相对趋同,作为需求量相对较大的土方机械,二者自调整期以来整体表现相对好于起重机和混凝土机械等产品,2013年二者累计销量增幅分别为-0.38%和4.50% ,其中装载机已率先实现正增长,但增幅有限,2014年1季度二者销量增幅略升至3.64%和4.74%,预计未来这种弱势回暖的态势或将继续。同时,挖掘机未来将实现对部分装载机需求空间的填补,其长期趋势仍可期。相比需求相对灵活的挖掘机和装载机,起重机产品市场表现难言乐观,2013年累计销量增速虽同比有所回升,但整体仍为20%以上的负增长,销量下滑仍较严重。2014年1季度得益于旺季前销售,起重机销量增速略升至-8.02%,但预计全年此种态势维持的难度较大。受行业景气度下滑滞后影响,2013年混凝土机械产品的市场表现总体低迷,销量增速由2012年的-2.00%降至-20%左右,考虑到前期信用销售对产品市场空间的大量透支,预计未来销量或将持续下滑。

图5:国内主要企业挖掘机月度累计销量(单位:台) 图6:国内主要企业装载机月度累计销量(单位:台)

资料来源:Wind资讯,中债资信整理资料来源:Wind资讯,中债资信整理

图7:国内主要企业起重机月度累计销量(单位:台) 图8:国内主要企业混凝土机械月度累计销量(单位:台)

资料来源:Wind资讯,中债资信整理资料来源:Wind资讯,中债资信整理

综合以上主要产品,2013年工程机械行业产品销量跌幅有所收窄(混凝土机械除外),受年内周期因素影响,2014年1季度增幅略有上升,但中债资信认为,行业整体仍面临较大的市场压力,下游各领域的投资回暖尚未能有效传导至产品需求层面,只有在吸收相对饱和的存量设备(提升存量设备利用率)及前期透支空间后,行业产品新增需求才能形成有效增长,而预计未来或仍需2~3年完成时间换空间的过程。此外,考虑到前期信用销售程度不同导致的各产品风险敞口的差异,混凝土机械中的泵车及汽车起重机或将是其中潜在信用风险相对较高的产品,中债资信对此将保持谨慎。

2013年工程机械行业企业业绩及盈利下滑压力进一步加大,应收账款仍处相对高位,回购担保发生概率有所上升,但同时,企业现金流整体表现略好于上年,财务杠杆波动不大,现金类资产总额对债务覆盖程度仍相对较好

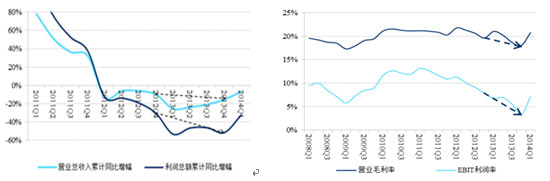

本文选取10家典型工程机械上市公司作为研究样本。受规模较大的主营混凝土机械的三一重工(600031,股吧)、中联重科(000157,股吧)等企业的滞后效应影响,2013年行业整体业绩仍不甚理想。2013年全年行业样本企业分别实现营业收入和利润总额1,422.71亿元和95.00亿元,跌幅分别达-15.32%和-51.49%,较上年同期分别增加约5个百分点和20个百分点,其中利润下滑更为严重。从单季度表现来看,2013年第4季度行业利润总额首次降至-7.38亿元的亏损状态,其较大程度受年末集中收款及坏账损失确认影响;2014年1季度,样本企业营业收入和利润总额分别为315.13亿元和23.98亿元,同比分别下滑6.66%和32.08%,开局不利的状况或将为全年带来一定负面影响。盈利能力方面,2013年样本企业平均营业毛利率和EBIT利润率分别下降1.56个百分点和4.56个百分点至18.06%和3.32%,从而反映出业绩不佳的背景下企业费用规模的增大。整体来看,行业企业业绩压力进一步加大,盈利能力进一步下滑,预计未来营收、利润止跌回升仍需一定时间。

图9:样本企业累计收入、利润增长情况图10:样本企业盈利指标情况

资料来源:样本企业公开资料,中债资信整理资料来源:样本企业公开资料,中债资信整理

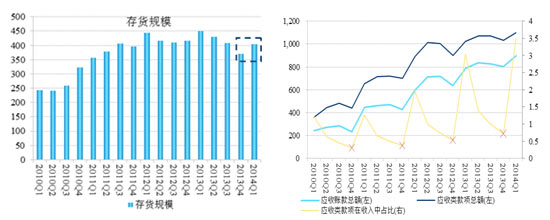

2013年末工程机械行业样本企业存货规模为371.41亿元,首次降至400亿元以下,去库存效果渐显,但2014年1季度末随即反弹至404亿元左右的相对高位,若后续库存规模能够得以稳定控制,则其占用资金将能够得到有效释放。此外,2013年末样本企业固定资产与在建工程资产总额由2012年末的426亿元左右进一步增至447亿元左右,一定程度反映出工程机械企业产能扩张进程的继续,在新增需求未有效显现的背景下,产能过剩的状况依旧突出。

2013年样本企业应收账款和应收类款项总额 的增长均有一定放缓,年末其应收账款规模同比增长25.98%,幅度相比2011年和2012年分别83.66%和48.95%的增幅有所减小,但总体来看,应收款项规模仍处高位,企业对其控制效果仍不明显。在行业收入不甚乐观的情况下,样本企业应收类款项在同期累计收入中的占比同比继续呈上升趋势。

相比于应收账款控制效果的相对较弱,工程机械企业表外回购义务规模的收缩已略有显现,样本企业回购担保余额已由2012年末565.61亿元的高位降至2013年末的524.56亿元,其部分原因在于或有债务发生的概率在逐渐增大,据中债资信测算,当年实际回购发生额概率已由2012年的2.41%增至2013年4.37% 。需关注工程机械企业后续回购担保发生概率的增大或将导致的行业系统性违约风险。

图11:样本企业存货情况(单位:亿元)图12:样本企业应收类款项增长情况(单位:亿元)

资料来源:样本企业公开资料,中债资信整理资料来源:样本企业公开资料,中债资信整理

现金流方面,得益于存货及应收账款的控制,2013年样本企业整体表现略好于上年,全年实现经营活动净现金流54.16亿元,同比增长约5%,2014年1季度经营活动现金流净流出60.30亿元,亦略低于上年同期,但2013年现金收入比同比下降3个百分点至87.70%,经营获现能力略有下滑。此外,企业末季现金流大幅流入及首季大幅流出的现象相对明显,其很大程度与年末集中加强回款、年初积极备货等季节性因素有关,但一定程度亦需关注企业现金流控制的相对稳定性。

图13:样本企业经营活动现金流情况(单位:亿元) 图14:样本企业债务负担情况

资料来源:样本企业公开资料,中债资信整理资料来源:样本企业公开资料,中债资信整理

债务负担方面,由于企业投资支出的持续,且在经营获现情况整体不乐观的情况下营运资金需求增大,样本企业债务负担仍呈小幅上升态势,2013年末分别上升0.68个百分点和0.90个百分点至55.61%和43.46%,2014年3月末略升至56.28%和43.92%,但整体来看财务杠杆波动不大,且仍相对低于其他行业,预计未来短期大幅上升的概率不大。偿债指标方面 ,相对紧张的经营活动现金流对行业债务的覆盖较弱,而受中联重科、柳工(000528,股吧)等大型企业在手现金规模较大等因素影响,2013年末和2014年3月末,行业统计口径的平均现金类资产/短期债务指标仍分别为较高的1.13倍和0.90倍,整体仍高于其他行业水平。

中债资信对类似厦工股份经销商违约增多导致的利润吞噬增大的情形保持谨慎,同时,在行业景气度依旧低迷的背景下,现金类资产、经营活动现金流入对短期债务覆盖程度均相对较差的河北宣工及山河智能需重点关注

从个体企业的财务表现来看,2013年厦工股份、山推股份(000680,股吧)和常林股份(600710,股吧)的利润总额首次转负,三家企业由于产品线种类相对单一盈利能力亦相对低于其他企业,2013年毛利率分别降至9.81%、11.85%和6.27%,而其中厦工股份业绩亏损最为严重,达-7.56亿元,其除受营收及盈利下滑外,另一个最主要原因即为前期信用销售导致的坏账损失计提的增加,当年资产减值损失即达3.63亿元,尽管以其期末应收账款及长期应收款的规模测算,坏账计提比例仅4.47%,但在主业利润逐渐摊薄的背景下导致了利润损失的进一步加剧,后续需关注其他类似厦工股份经销商或客户违约增多带来的利润吞噬的情形。

从偿债能力来看,得益于较充足的在手货币资金及相对较好的经营活动现金流入,2013年中联重科、三一重工、柳工和安徽合力(600761,股吧)的现金类资产/短期债务及经营活动现金流入量/短期债务指标分别高达1.42倍、1.38倍、1.74倍、1.83倍和2.63倍、7.07倍、6.36倍、15.37倍,以上企业时点性的在手资金及期间产生的现金流入能够助其在行业系统性风险发生时增强抵抗能力,从而相应支撑其信用品质。而同时,河北宣工、山河智能上述两指标分别仅0.23倍、0.50倍和0.29倍、0.77倍,在10家样本企业中处最低水平,预计在系统性风险发生时其面临的短期周转及流动性压力更为突出。

附件一:

2013年及2014年1季度工程机械样本企业主要财务指标统计

公司名称

主导产品

存货(亿元)

应收账款(亿元)

存货周转率(次)

应收账款周转率(次)

2013年末

2014年3月末

2013年末

2014年3月末

2013年

2013年

三一重工股份有限公司

混凝土机械、挖掘机、起重机

94.17

94.87

187.28

218.99

0.46

2.22

中联重科股份有限公司

混凝土机械、起重机械、环卫机械

87.47

107.90

278.06

309.31

0.59

1.65

徐工集团工程机械股份有限公司

起重、铲运、压实、混凝土机械、挖掘机

67.44

71.10

207.92

219.64

0.85

1.40

广西柳工机械股份有限公司

装载机、挖掘机、路面机械

40.87

44.97

27.87

39.44

0.48

5.09

山推工程机械股份有限公司

推土机、挖掘机、压路机

25.21

25.04

23.65

26.23

0.81

3.99

山河智能装备股份有限公司

桩工机械、挖掘机械、凿岩机械

12.36

11.94

16.39

16.29

0.18

1.30

厦门厦工机械股份有限公司

装载机、挖掘机、叉车

25.08

27.95

44.20

46.83

0.70

1.52

安徽合力股份有限公司

叉车、装载机

10.45

12.14

7.03

8.67

1.17

9.75

河北宣化工程机械股份有限公司

推土机

3.95

4.34

3.13

3.39

0.37

1.36

常林股份有限公司

装载机、平地机、压路机

4.41

4.35

5.66

6.61

0.34

2.23

(续表)

公司名称

全部债务(亿元)

资产负债率(%)

全部债务资本化比率(%)

经营活动现金流净额(亿元)

现金收入比

2013年末

2014年3月末

2013年末

2014年3月末

2013年末

2014年3月末

2013年

2014年Q1

2013年

2014年Q1

三一重工股份有限公司

257.37

285.70

60.84

61.49

50.72

52.49

27.69

-8.06

1.00

0.79

中联重科股份有限公司

274.58

308.55

53.03

53.13

39.50

42.08

7.37

-49.15

0.97

0.90

徐工集团工程机械股份有限公司

186.73

186.84

59.85

59.84

48.65

48.18

-3.83

1.88

1.03

1.01

广西柳工机械股份有限公司

80.13

78.91

57.76

58.21

46.10

45.35

10.83

-0.67

1.34

1.06

山推工程机械股份有限公司

50.79

49.47

62.13

61.54

51.60

50.79

3.37

0.62

0.65

0.50

山河智能装备股份有限公司

24.45

27.09

69.64

69.93

58.85

61.14

1.98

1.45

0.78

1.02

厦门厦工机械股份有限公司

54.12

50.20

64.39

64.12

56.70

54.71

2.44

-7.1

0.95

0.71

安徽合力股份有限公司

3.52

3.66

29.63

32.34

8.97

8.87

6.63

1.15

0.76

0.70

河北宣化工程机械股份有限公司

6.48

5.98

65.79

67.52

55.38

53.65

-1.66

0.53

0.83

1.66

常林股份有限公司

4.17

5.17

33.01

34.71

18.18

21.97

-0.66

-0.95

0.46

0.38

(续表)

公司名称(2013年)

经营净现金/短期债务(倍)

现金类资产/短期债务(倍)

全部债务/EBITDA(倍)

年末回购担保义务(亿元)

当年实际发生回购规模(亿元)

三一重工股份有限公司

-0.36

1.38

4.36

282.37

19.04

中联重科股份有限公司

-0.21

1.42

4.54

177.12

4.47

徐工集团工程机械股份有限公司

-0.14

0.97

5.98

27.40

0.00

广西柳工机械股份有限公司

-0.01

1.74

8.18

4.23

0.00

山推工程机械股份有限公司

-0.01

0.70

37.48

13.86

0.00

山河智能装备股份有限公司

0.05

0.29

9.61

13.18

1.18

厦门厦工机械股份有限公司

0.02

0.49

-13.87

5.08

0.00

安徽合力股份有限公司

0.33

1.83

0.46

0.48

0.00

河北宣化工程机械股份有限公司

-0.17

0.23

22.18

0.00

0.00

常林股份有限公司

-0.05

1.16

-3.01

0.84

0.00

附件二:

指标计算公式

公式说明:

现金类资产=货币资金+交易性金融资产+应收票据

短期债务=短期借款+交易性金融负债+应付票据+一年内到期的非流动负债(有息)+其他短期有息负债

长期债务=长期借款+应付债券+其他长期有息负债

全部债务=短期债务+长期债务

EBIT=利润总额+费用化利息支出

存货周转率(次)=营业成本/平均存货

应收账款周转率(次)=营业收入/平均应收账款

营业毛利率(%)=(营业收入合计-营业成本合计)/营业收入合计*100%

EBIT利润率(%)=EBIT/营业收入合计*100%

资产负债率(%)=负债总额/资产总额*100%

全部债务资本化比率(%)=-全部债务/(全部债务+所有者权益(含少数股东权益))*100%

现金收入比(%)=销售商品、提供劳务收到的现金/营业收入×100%

热门推荐