2011年元旦后不久,三一重工在三亚召开董事局会议。我应邀撰写三一集团企业史,与主管品牌和文化建设的副总裁周富贵见面。在三亚红树林酒店一楼的会议室,周先生描绘了一副宏伟的蓝图,并转达了董事长梁稳根的愿景:“十年后销售额增长到3000亿人民币!”

当时正是国内工程建设的高峰,“4万亿”催生了庞大的基建项目,为下游的工程机械行业带来前所未有的契机,这个行业一派欣欣向荣之态,受益于此的三一重工也弥漫着高涨的热情。

2011年,三一重工全年营业收入507.76亿元,同比增长49.54%,归属上市公司股东的净利润高达86.49 亿元。按照这样的增长速度,似乎3000亿的营收目标并不遥远。然而随后几年,宏观经济转向、投资趋紧,工程机械行业景气下行,三一重工业绩随之跌宕滑坡。

三一重工2008年-2013年净利润浮动情况(根据上市公告财报整理)

2014年,春节过后不久,我到湖南长沙的三一总部考察。这一次,新上任的三一重工副总裁贺东东不再提宏大愿景,而是细心地分析三一的优势和短板。我心想,“看来这个企业踏实不少”。

贺东东是三一重工国际化的功臣,他所说的优势有二:一是国际布局,二是制造实力。

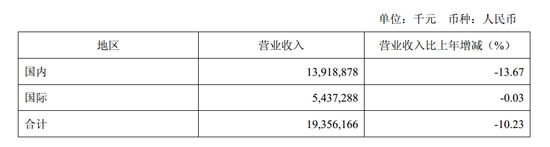

三一重工2014年上半年区域市场业绩表现(摘自三一重工2014年中报)

过去数年,三一重工按照“绿地投资+跨国并购+中外合资”的模式展开全球扩张,在印度、巴西、德国、美国等国家设立研发和生产基地,通过收购德国工程机械巨头普茨迈斯特,吸收并整合国际先进的运营经验和技术优势,开拓国际市场。在国内工程机械行业“退烧”的背景下,三一重工的国际化布局,有效地对冲了国内市场不景气造成的业绩滑坡。

而在国内市场,虽然行业整体衰退明显,受此影响,三一重工业绩也不可避免地下降10.70%,2014年上半年营收197.2亿元。但得益于及时高效的精细化管理,三一重工极大提高了内部资源整合与利用的效率,销售费用与管理费用分别下滑15.39%和6.96%。

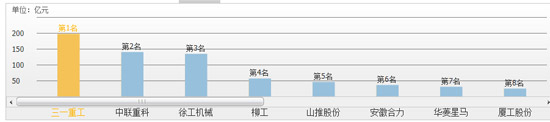

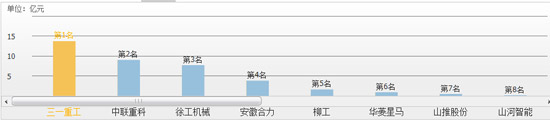

在营业收入和净利润两个指标上,三一重工位居本土工程行业第一位,竞争优势明显。

工程机械行业上市公司2014年营业收入对比图(根据上市公司2014年上半年财报制作)

工程机械行业上市公司2014年净利润对比图(根据各上市公司2014年上半年财报制作)

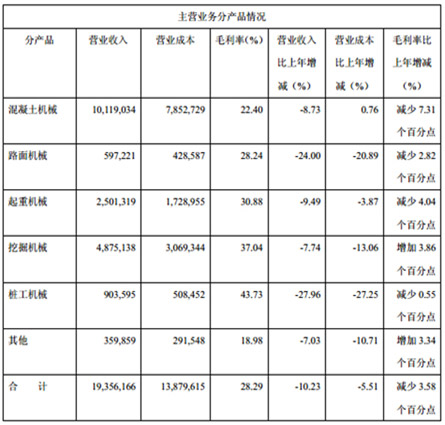

混凝土机械是三一重工赖以起家的“拳头产品”,2014年上半年销售收入101.2亿元人民币,毛利率22.40%,市场占有率位居全球第一位。在国内挖掘机械市场,三一重工继续保持领先,实现48.8 亿销售收入;桩工机械是另一个增长点,虽然毛利率下滑27.96%,但由于缺乏竞争对手,仍然可以享有高达43.73%的毛利率,远远高于28.29%的平均毛利率。

三一重工2014年上半年产品结构及市场表现(摘自三一重工2014年中报)

2011年之后,工程行业受大环境影响开始衰退,粗放增长模式难以为继,三一重工通过提升管理水平挖掘潜能,通过开辟国际市场分散风险,通过行业兼并汲取先进的生产制造和经营管理经验,加强自身在竞争激烈的国内市场的竞争力,为受困的中国制造业提供了一条升级路径。

热门推荐