纵观华夏五千年历史,其实可以将每八百年划分为一个单位,每个周期都以强大军事但却短命的王朝开始,之后在几百年的内部纷争之后重新团结在一起,其后又是近五百年的和平,中间会经历一次改朝换代,接着又是一系列的战乱。之后首都将从北方迁往南方,进而北方与南方脱离,形成南北对峙局面,敌对情绪加剧,又以外来民族入侵为周期结束。

中国灿烂的文化,就是在一次又一次的轮回中繁荣起来的。

其中有大家熟知的秦帝国,仅维持了14年(公元前221年-公元前207年),之后汉帝国则有422年(前202年-220年);紧接着是隋帝国的37年(581年—618年),唐帝国长达289年(618—907年)。在秦始皇、隋炀帝以自己强大军事力量完成了大一统局面后,王朝更替的方式都是腥风血雨的天下大起义,而且是农民和贵族的集体起义。

历史的车轮一直在前进,这种给人似曾相识感觉的轮回属性出现次数并不少,而且不仅仅局限于大的朝代更替中。

港股市场近期迎来了一季度业绩的集中公布,其中工程机械相关企业可以说进一步证实了其盈利能力的回归,如果再结合上前些天国家时隔多年再次重点提出的“扩大内需”目标,不得不说像极了十年前工程机械大周期开端的那一幕——在2008年四万亿刺激下的行业疯狂。

历史往往会惊人的相似

2008年9月,国际金融危机全面爆发后,中国经济增速快速回落,出口出现负增长,大批农民工返乡,经济面临硬着陆的风险。为了应对这种危局,中国政府于2008年11月推出了进一步扩大内需、促进经济平稳较快增长的十项措施。

初步匡算,实施这十大措施,到2010年底约需投资4万亿元。随着时间的推移,中国政府不断完善和充实应对国际金融危机的政策措施,逐步形成应对国际金融危机的一揽子计划,大部分人简称其为“四万亿计划”。

在那个房地产和基础设施建设进入高峰的时代,与此相关性非常高的工程机械企业,也刚刚从稳定盈利期进入疯狂扩张态势。智通财经APP了解到,2006-2009年的工程机械正步入投资周期,行业固定资产净值持续增加,以挖掘机为例,近30%的销量增速与房屋新开工面积变化基本保持一致,相关企业的固定资产与在建工程总值不断增加,2009年资本支出增速超过30%。

之后便进入四万亿刺激需求的时代,据了解,工程机械在2010-2011年进入产能与信用快速扩张时期,高盈利和下游需求激增使得各大厂商大量生产,并通过降低信用销售首付比例和延长还款期来吸引客户。

2011年,工程机械代表企业的员工人数达到十年峰值,大部分龙头企业的应收账款增长率远高于其对应的营收增长率,行业风险一步步累积。

之后的2012-2016年便是行业消化风险的漫长去库存周期。期间,工程机械产品销量逐年下降,大部分核心主机厂商在二手机的挤压下,营收、毛利率、应收账款周转率与存货周转率等,都呈现大幅下降态势。

至此,工程机械经历了产能大幅扩张到库存基本出清的十年完整周期。

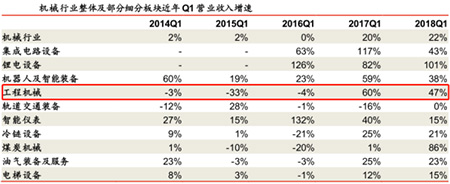

从2016年7月开始,工程机械的销售量开始逐步回升,挖掘机的月销售同比增速率先突破10%,此后的2017年挖掘机月销量增速,更是稳健维持在100%以上,随后起重机、轮载机等其他机种销量也陆续回升,工程机械于2017年迎来较强的回升态势,到了2018年一季度,行业核心企业的盈利能力还在持续提升。

智通财经APP了解到,近日,核心企业之一的中联重科(01157)发布2018年首季业绩称,公司营收实现同比增长20.58%至63.6亿元人民币(单位下同),股东应占净利润同比增长345.51%至3.77亿元。据了解,混凝土和起重机械是中联重科的主要产品,目前仍供不应求,按排产周期推算,上半年高景气状况是基本能确定的。

同一时刻,另一大龙头企业三一重工也表示,公司2018年一季度营收实现29.7%的同比增长至121.59亿元,股东应占利润15亿元,同比增长101.18%,达到2017年全年的71.7%。工程机械板块47%的营收增长和99%净利润增速,在整个机械行业中都属于前列。

似乎一切又重新开始了轮回,2006-2009年高盈利周期的工程机械又回来了,而近期国家再一次提出的“扩大内需”还神同步了四万亿刺激内需计划,不得不让人感叹,历史总是惊人的相似。

但是,历代哲人发出这句感叹的同时,往往是有下半句的。

历史并不会只是简单的重复

以史为鉴,华夏几千年不断出现的朝代更替,其实并不是简单的重复,人们也会总结朝代更替的种种原因,例如政府腐败、帝王大权旁落、地方势力过大、外来侵略等等,此后在重建朝代时往往会“吸取教训”,实现新的平衡态势,所以下一个周期轮回其实并不会与此前完全相同,这一轮的工程机械周期同样有些不一样的地方。

首先就“扩大内需”的刺激来看,这一次并不会完全将压力完全放在“基建+地产”模式。考虑到未来3年三大攻坚战之首的“防范化解重大风险”杠杆才刚刚开始,重回老路无异于“饮鸩止渴”,因此要在结构上找路子,即“把加快调整结构与持续扩大内需结合起来”。

其中消费方面是主要是提高居民消费率。智通财经APP了解到,横向对比看我国居民消费率远低于美日等国家,有较大的提升空间。具体措施则是在初次分配中调整国民收入结构,向居民倾斜;运用个人所得税和转移支付等手段减少收入差距;促进消费结构升级,采取降低特定商品进口关税、消费税等方式满足中高端消费需求。

未来投资的主基调将是调动民间投资的积极性,制造业创新中心、智能制造、工业强基、绿色制造、高端装备创新等领域将获得持续的政策和资金倾斜。

这意味着国家会尽量避免使用“基建+地产”模式来拉动国内需求,因此这一轮的扩大内需给工程机械带来的需求预期是要低于此前的。

其次在环保趋严态势下,工程机械更新周期的需求或许较高于之前。智通财经APP了解到,除了原有设备老化,为响应“节能减排、绿色制造”目标,一些不满足环保标准的设备也将退出市场,面临更新换代。

如环保部2016年发文明确规定,自2016年4月1日起,不符合国家第三阶段要求的非道路移动机械不可销售制造,即市场上常提的“国二阶段设备面临全面退市”。

海外需求市场要较之前大不一样。

据了解,“一带一路”沿线64个国家中包括印度等17个欠发达的东南亚国家,这些基础设施建设落后的国家,将为工程机械带来不小的增量需求。其中,中联重科先后在印度文莱等国家签下大单;三一重工2016年海外营收占比也达到了41%。

并且,各核心企业的风险意识也在增强。智通财经APP了解到,与此前产能扩张周期中风险迅速积累的形势不同,经历千辛万苦才将风险因素慢慢刨除的龙头企业,在回归高盈利期后仍然将风险防范放在重要位置,降低信用销售首付比例和延长还款期来吸引客户的做法还没有出现,行业整体风险积累将会较大幅度弱于此前。

综合来看,市场需求结构也发生了不小的变化,龙头企业的自律性也有一定提高,因此刚来临的新工程机械周期,在盈利波动及阶段转换方面,或许会较以往温和一些。

热门推荐