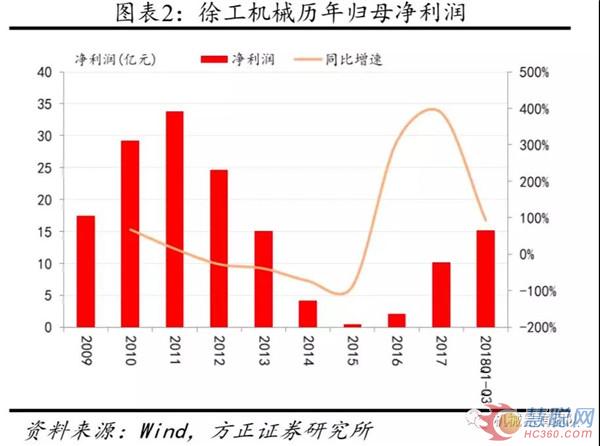

核心观点:①预计业绩大幅超出市场预期。受益更新换代和应用范围扩大,起重机行业增长超预期,公司稳居起重机行业第一,销量增长超预期,预计盈利能力更快提升,业绩将大幅超出市场预期。②预计公司催化剂不断。不仅控股股东徐工有限被列为国企改革“双百”名单,后续混改值得期待,徐工有限旗下行业排名第2的挖机资产存在注入预期,而且控股60%的子公司徐工信息有可能拟上科创板。③综上,上调盈利预测,公司价值被显著低估。

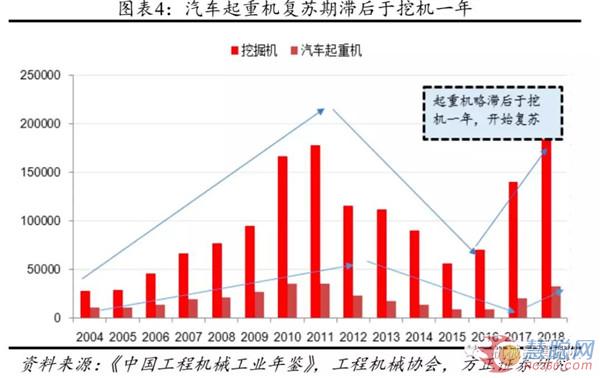

※起重机行业销量超预期,公司作为龙头,业绩将大幅超出市场预期。①起重机行业销售势头超预期,3月份销量仍将高速增长,全年都值得期待。2019年1-2月份,起重机行业合计销量8492,同比+42%。其中,汽车起重机行业合计销售5784台,同比+58.4%,占比达68%;随车起重机行业合计销售2430台,同比+14%,占比达29%;履带起重机行业合计销售278台,同比+32%,占比达3%。3月份进入行业旺季,下游需求旺盛,我们判断销量仍将高速增长。全年来看,首先本轮起重机回暖相对滞后挖机一年,起重机行业基数相对还不算高;其次,受益人工替代以及PC建筑的发展,起重机应用范围不断扩大;再次,起重机下游中绝大部分是大基建,增长的确定性非常高。预计2019年起重机将是三大品类里增速极其快的品种。②公司各类型移动起重机市占率稳居第一,产能提升后市占率还将有所上升。2019年1-2月份,徐工机械汽车起重机、随车起重机、履带起重机累计市占率分别是41.32%、64.07%、45.32%,稳居市场第一。公司年初因为产能准备不足,导致汽车起重机份额相对下降,不少在手订单交货跟不上,现在产能开始提升(几乎不涉及新增资本开支,产能弹性较大),预计汽车起重机后续份额还会提升。③考虑销量超预期,必然带动净利率提升超预期,上调公司盈利预测,预计2019年净利润40亿,目前2019年PE仅8.54倍。

※控股股东徐工有限被列进“双百”改革名单,旗下挖机市占率提升飞速,存在注入预期。①徐工挖机市占率提升飞速。2019年1-2月份,徐工挖机合计销量3800台,同比+78%,远超行业增速40%,市占率达12.46%,与卡特彼勒并列第二,仅次于三一重工。②徐工挖机存在注入预期。徐工挖机在技术、渠道和核心零部件获取能力等方面均具备优势,挖机资产如若能按此前承诺注入公司,根据我们对挖机行业的理解,并且对标三一重工挖机的盈利贡献,假以时日,未来有望再造一个“徐工机械”,打开公司中长期成长空间。

※徐工信息拟在新三板终止挂牌,我们预计徐工信息可能在为冲击科创板做准备。徐工信息是徐工机械控股子公司,持股比例达60%。2019年3月5号,徐工信息发布提示性公告称公司拟在全国中小企业股转系统终止挂牌,目前公司股票暂停转让,终止挂牌事宜仍在推进中。徐工信息是专业化工业互联网公司,其发布了国内自主可控的汉云工业互联网平台,拥有深厚的制造业背景和工业互联网技术水平。我们判断徐工信息此次拟在新三板终止挂牌,是为冲击科创板做准备,一旦获批,有望打开业绩增长新空间。

※投资建议:基于现有业务,上调盈利预测,预计公司2018-2020年收入分别为440.32、530.62、604.03亿元,同比增长分别为51.15%、20.51%、13.84%;归母净利润分别为20.78、40.11、50.76亿元,同比增长分别为103.6%、93.04%、26.55%,2018-2020年对应PE分别为17.00、8.81、6.96倍,若考虑集团挖机资产注入,则公司产品布局和行业地位更上一层楼。维持强烈推荐评级。

※风险提示:经济断崖式下跌,海外业务拓展受挫,基建补短板不及预期。

本文摘自方正证券2019年04月02日已发布的徐工机械研究报告《预计业绩超预期,价值被显著低估》

热门推荐