四、租赁商:数量高速增长,龙头规模扩大

4.1高利润率吸引资本入场

高空工程作业平台回本相对较快,利润率较高,吸引大量资本入场。我国高空作业平台租赁厂商毛利率普遍较高,毛利率小于20%的厂商15年仅占31%,17年仅占12%。租赁商一般能在3-5年收回高空作业平台购置成本。高利润水平带动了越来越多的租赁企业进入市场:2013年我国租赁企业数尚不足100家,截至19年初,已经超过1000家,主要的租赁商包括上海宏信设备、众能、浙江华铁、Hertz、上海志成等。

4.2相比成熟市场,仍处起步阶段

对比海外市场,国内租赁商龙头公司规模不够大。2018年全球租赁公司前50强,国内租赁商仅有上海宏信上榜,设备保有量为7465台(2019年初已超过1万台),较去年同期增长48.75%,但对比世界*大租赁厂商UnitedRentals13万台的设备保有量相去甚远。

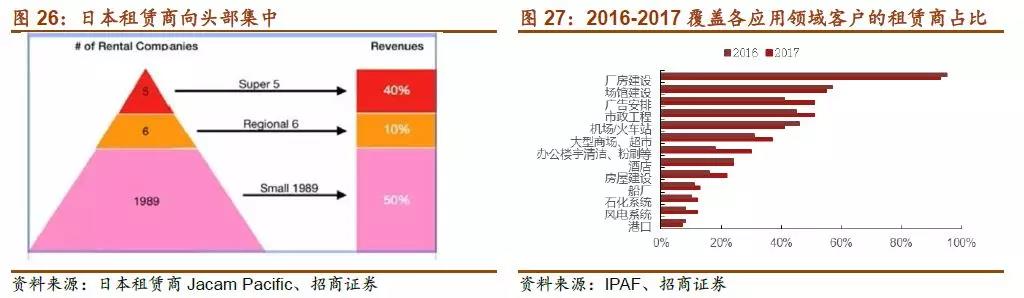

租赁商数量攀升是产业链发展的必然趋势。2018年日本约有1955家租赁公司,平均每家保有77台设备,前五大租赁公司总收入占行业总销售额的40%,约有50%则来自1989家小型租赁公司。我国租赁公司数量较少(不过千家),没有足够中小厂商去挖掘和满足市场多层次、多领域的高空作业需求。国际市场中非建筑领域高空作业平台的应用占比已经达到30-40%,在仓储、商场、户外清洁等领域都有较广泛的应用。但目前我国租赁业覆盖领域集中于建筑领域,94.6%的租赁商覆盖厂房建设领域,但仅有18%的租赁商覆盖户外清洁领域,租赁商数量攀升是产业链发展的必然趋势。

租赁商覆盖区域有限,内陆地区覆盖不足。租赁商区域分布中,华东与华北占比高达64%。而65%的租赁商业务集中在省内,仅有13%的租赁商提供全国范围服务,导致内陆地区无法有效覆盖。江浙沪深透率*高,上海租赁公司200多家,广州70多家,北京只有13家。北京难以渗透主要是因为北京政策对租赁商制约较多,比如限行让运输成本过高;北方从10月到2月冬季风大不适合高空作业平台开工。

得益于市场对租赁商产品规模、服务区域等刚性需求,我国租赁商快速扩张。2019年6月上海宏信保有量已达1.45万台,众能1.4万台,徐工达到4000台,赫兹1600台,东莞名峰2800台,广州力洛1200-1300台,*近又新进入浙江华铁起步采购2000台,预计以后达到5000台,还有四五家新进的采购量都是几千台起步。宏信保有量增加到五千台花了四年,而浙江华铁只用了一年。

4.3未来趋势:龙头企业规模扩大,中小租赁商填补剩余空间

借鉴美日韩的发展经验,我们认为高空作业平台租赁市场具有如下发展趋势:

(1)租赁商跑马圈地快速扩张,竞争加剧价格将持续承压:1)剪叉式18年租金下降10%-15%,19年Q1下降5%-8%,出租率由95%下降到70%:主要原因是租赁商者大增、高空平台短期上量太快(Q1新增1.7万台);2)臂式租金18年稳定,19Q1降幅5%以内,出租率维持95%:主要原因是保有量远小于需求量(Q1不足2500台),价格仍将坚挺。国内租赁价格较日本韩国仍然偏高,随着新租赁商切入市场,预计租赁价格还有15-20%的下降空间。

(2)龙头企业规模将进一步扩大,集中度提升至国际水准。规模化的经营能加强企业与上游厂商合作,降低采购成本。同时,大规模租赁商往往具有更专业的服务人员,拥有产品种类较多,能满足多种作业情景需要,为终端客户提供更好的顾问式服务与解决方案。因此发达市场的租赁厂商往往通过收购、合并等方式扩大规模,比如欧洲高空作业平台租赁龙头LoxamGroup于2017年收购西班牙的Hune集团和意大利的Nacanco集团。国内高空作业租赁市场集中度较低,前3租赁商保有量占比为20%,前10租赁商保有量占比仅占30%,远远低于国际水准。预计未来我国租赁市场龙头也会仿效国际品牌通过收购、合并等方式扩大自身规模,市场集中度有望提升至国际水准。

(3)受益于我国高空作业平台制造技术的发展,租赁厂商拥有的产品种类将继续丰富,臂式平台保有比例将进一步提高,满足日益增长的市场需求。此前,受制于技术水平,国内厂商往往只能生产载重量较轻、适用于室内装修的剪叉式或桅柱式产品。租赁商购买臂式平台往往只能被迫选择价格较高的外国品牌,较高的进入门槛,导致臂式平台保有量较低,仅占10%的比例,低于国际市场30%的水准。随着浙江鼎力、中联重科、徐工消防攻克臂式平台的核心制造技术,国产臂式平台成为租赁厂商的替代选择,随着国产厂商进入这一市场,臂式平台的均价有望降低,保有量预计将会持续上升。

租赁商竞争激烈,头部设备商将受益租赁商市场出清。租赁商竞争激烈,短期内将催生大量设备需求,供不应求下新租赁商往往也会选择设备新进入者,但拉长时间看,随着头部租赁商份额逐步提升(不断淘汰中小租赁商),只有与头部租赁商持续合作的头部设备厂商才会*终受益。价格方面,尽管租赁商竞争激烈导致出租价格有所下降,但设备价格近半年不会下降,主要原因在于设备的供不应求(JLG、Genie订单已经接到2020年),而且价格下降残值也会随之下降(不符合租赁公司利益),租赁公司不会有主动降价诉求,更倾向于好的销售政策(如减少首付比例)。

热门推荐