10月14日晚,中联重科发布前三季度业绩预告,公司在1-9月实现归属于上市公司股东的净利润保持高速增长。预计前三季度共实现归母净利润34.3亿元~35.3亿元,较上年同期净利润预超1.6倍。

三大原因助力中联重科快速增长

行业持续高景气销量保持高增长

自2018年以来,在工程机械行业整体景气回升的背景下,公司业绩保持稳步增长的趋势,2018年公司实现营收286.97亿元,同比增长23.3%,归母净利润20.2亿元,同比增长51.65%。

延续2018年的利好,2019年前三季度,国内房地产和基建等下游行业需求保持高景气,工程机械行业持续复苏、市场需求旺盛。公司在坚持高质量经营战略、严格控制业务风险的前提下,激发销售队伍的活力、提升客户的服务能效,混凝土设备、起重设备等产品市场反馈良好,订单和销量持续高增长。

预告显示,中联重科在1-9月实现归属于上市公司股东的净利润为34.26亿元至35.26亿元,较上年同期增长162.98%至170.65%,其中,第三季度的归属于上市公司股东的净利润为8.5亿元至9.5亿元,较上年同期增长93.77%至116.56%,三季度业绩继续保持100%左右的高速增长。

核心产品份额持续提升

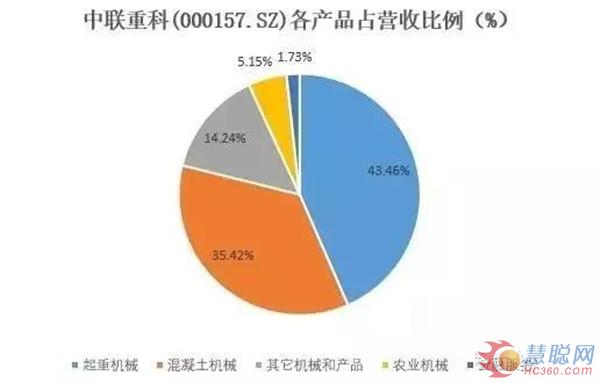

中联重科4.0系列汽车起重机、塔机、混凝土泵车等核心产品市场份额的持续提升,是业绩大增的一大重要原因。根据中国工程机械协会数据显示,2019年前三季度中联重科的汽车起重机销量约9000台,占据28%左右的市场份额;塔机销量增速超140%,近两年每年市场份额提升超6%,目前市场份额已经超过40%;混凝土泵车销量增速超100%,市场份额也有一定的提升。目前,中联重科的工程机械产品以偏后期的混凝土机械和起重机械为主,在今年的行业发展中十分受益,增速高于同行,随着公司4.0系列核心产品持续发力,未来在混凝土机械和起重机械市场仍有可观的发展空间。

事实上,2018年以来中联重科一直在加速推进产品4.0升级工程,以“模块化平台+智能化产品”为核心,融合传感、互联等技术,创新研发智能关键技术,聚焦关键零部件研发,持续推动整机产品可靠性提升,使产品“能感知、有大脑、会思考”,实现“自诊断、自调整、自适应”,产品在性能、可靠性、智能化、环保方面得到加速提升,确保了在行业处于技术先进水平。

其次在产品布局方面,公司开始加大力度培育高空作业平台与挖掘机产品,随着公司产品不断完善,将为公司更长远发展打下良好基础;公司二手机问题基本出清,产品结构持续优化、行业景气度持续以及规模不断增长,整体盈利能力有望进一步提升。

控制成本开源也要节流

此外,不容忽视的是“节流开源”也是中联重科业绩增长的重要影响因素。中银国际研究员杨绍辉指出,“2019年一季度,中联重科期间费用率为16.9%,同比下降2.4%,三季度中联重科继续严控成本费用,随着销售规模的增长,期间费用率会进一步下降。”

值得一提的是,在前三季度中联重科主要产品销量的增长中,泵车和塔机的增速较高,这两项产品毛利率均接近40%,是该公司毛利率很高的两大产品。同时,塔机和泵车还是该公司2020年营收的主要增长点,高毛利产品占比的增加势必还将带动公司盈利能力的提升。

权威人士表示,“即便考虑到来年行业竞争加剧,期间费用率下降+规模化效应+产品结构改善也足以抵消价格下行对盈利带来的不利影响。在今年业绩高增长的基础上,来年中联重科的业绩应该还会有较大的弹性和较高的确定性。”

热门推荐