2019年,中国工程机械行业蛮纠结的,因为不知道一路狂飙的市场什么时候见顶回落,生怕一个急刹车让本就捉襟见肘的现金流断裂,但是每个人又生怕错过行业年度销售嘉年华。于是,焦虑着、兴奋着,在全体工程机械人的努力下,2019年国内市场销量再创历史新高,仅以挖掘机为例,2019前11个月销售累计达21.55万台,同比增长11%。

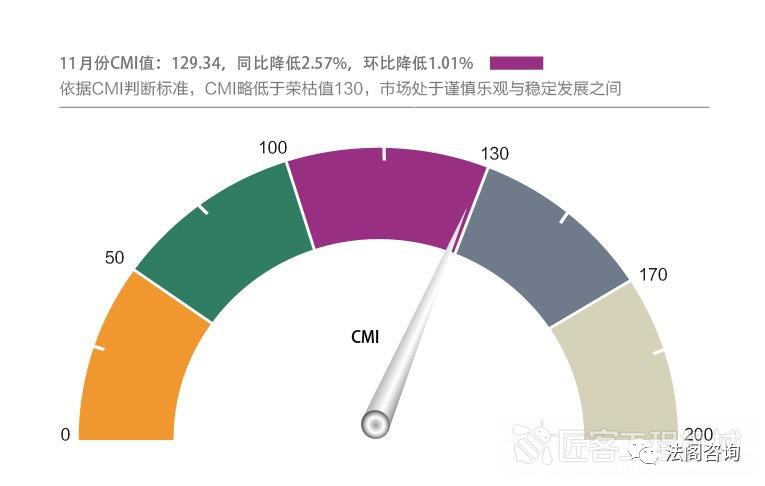

但是,亮眼的销售数据无法掩饰行业的担忧,11月CMI指数低于枯荣值就是一个明证。

2020年,中国工程机械行业的走向是什么?是继续再创新高,还是由高转低,是每个工程机械行业人不断追问的问题。

作为深耕工程机械行业多年的法阁君,试图用“点—线—面—体”四维视角,来解析中国工程机械行业的基本盘,为行业人谋定而后动提供法阁的一孔之见。

一、什么是中国工程机械行业的基本盘

要回答这个问题,需要先回答什么是基本盘?

用罗胖(逻辑思维创始人罗振宇)的话说,就是那些改不了、夺不走、丢不掉的东西。对于一个企业,抛开它的产品服务、它的竞争手段这些随时可变的东西,你会发现,它身上还有一些基本的能力特质,不管潮起潮落,人来人往,这些东西长期不变。这就是一家企业的基本盘。这是在长期的不确定中,唯一能够把握的东西。

那么什么是中国工程机械行业的基本盘?

法阁君认为中国工程机械行业的基本盘,就是在中国宏观经济波动中,工程机械行业依然可以呈周期性震荡走高态势的核心动能。这个动能就在于中国国民的儒家文化属性,这种极强的入世的取向,让每个从业者都有做大做强的欲望,为行业塑造了一个前赴后继的产业链。

这个产业链的精巧之处在于,围绕制造商而构建的供应商和代理商网络,明知可能会出现因为制造商的战略性判断错误,导致大家身陷债务泥潭,重现行业2013年—2016年的寒冬,但是大家依然紧紧跟随。

2019年,经营性租赁的大热,厂商直接进军到原本终端用户厮杀的战场,这不仅让大家压舱底的资金都成为上桌的砝码,厂商也将直接面对市场波动的风险,终端用户为我们搭建的缓冲地带将被我们“玩命”的价格战和去产能大战中消耗殆尽。

这个产业链原有的风险化解机制,将要面临一次大考!(点击阅读《大变局到来!中国工程机械行业债权管理面临大考!》)但是,我们所依附的经济体,还能给工程机械行业人“做大做强的欲望”提供多少窗口期?这是一个值得深思的问题!

简而言之,中国工程机械行业的基本盘是什么?法阁君大胆的做个预判:

1、中国经济的内生指数和外部扩张,决定着中国工程机械行业发展的天花板。

2、在中国工程机械销售有可能平台化,但是债权不可能平台化,除非信用机制的全面建成和落地。

3、代理制就是中国工程机械行业产业链的上佳方案。因为只有代理制才可以让行业保持高速发展势能的同时,为行业提供债权风险化解和分担的缓冲地带,因为属地化的代理商才能大程度调动当地的司法资源,实现高效的债权清欠,只有在客户(设备)所在地才是上佳的债权化解战场。

4、数据透明+调度统一将成为对抗中国工程机械行业周期波动时内耗的重要保障。影响中国工程机械行业快速发展的诸多因素中,除了周期波动,实际上主要是行业内耗。这一切都源于厂商很大程度上并未建立互信机制。所以,一旦出现震荡期,大家想到的不是抱团取暖,而是谁跑得快!这归因于行业债权状况不透明,大家不知道债权风险会造成多大的伤害,所以与其搞不清,不如找一个买单人简单粗暴,但这并非行业良性发展的长久之计。

所以法阁认为:引导行业各品牌厂商逐步实现债权数据透明,进而在债权应对机制上通过法阁服务的厂商清欠中心,在一个管辖地统一集中快速裁决,然后在法阁编织的债权协作网络中分散属地执行。这样,既充分发挥了厂家在当地优质的司法资源,大大压缩司法裁决周期,同时又充分调动了各代理商和法阁工程机械法务联盟和协作律师网的属地司法资源,大大加速在当地的执行效率。

当然,以上法阁君对中国工程机械行业的基本盘的认知,并非心血来潮,而是建立在以下对中国工程机械行业所依附的“点—线—面—体”四维视角的基础上。

二、中国工程机械行业所依附的“体”

中国工程机械行业所依附的“体”,是一个强政府的经济体。

这将意味着在中国,工程机械行业的所有决策必须对政府有一个清晰的认知。

众所周知,2020年是我国全面建成建成小康社会和“十三五”规划收官之年,我们要实现第一个百年奋斗目标,这也意味着2020年中国要实现GDP翻一番的任务,具体就是我国的GDP总量要到达100万亿元多点,这就决定了2020年我国的济增速必须保持在6%+左右。

因此,给2020年的宏观政策定调的两次会议:12月6号的“中央政治局会议”和12月10号到12号的“中央经济工作会议”,有几十次提到经济的“稳”。

“稳”字的重复出现,是个很强的信号。用《香帅的北大金融学课》主理人著名金融学者唐涯老师的话说,我们做2020年资产配置分析的时候,是将“翻番”作为一个约束条件来做的宏观政策的沙盘推演,再分析市场和政策博弈下的资产走势。因为任何一个机构管理层会不会轻易地动摇自己制定的经营目标——任何管理层的信用都是通过一个一个目标的实现来建立和加强的,不碰到极端不可抗力,轻易修改经营目标的做法通常不是优质选择。

基于此,中国工程机械行业所依附的经济“体”将会在2020年给行业带来一阵强心剂。但是,2020年之后呢?法阁君欢迎大家加入“法阁群英会”来一场头脑风暴。

三、中国工程机械行业所依附的“面”

中国工程机械行业所依附的“面”,是一个风险集聚的产业“面”。

1、各种隐性担保之下的杠杆率畸高

美国次贷危机的爆发,就在于美国政府的介入,扭曲了市场的机制,让证券公司创造出一些特别的金融产品,在政府的隐性担保推高下,让低收入的高风险人群也能获得低息贷款来大肆消费,结果是,在这一系列操作中累积下来的金融风险越堆越高,终于在2008年爆发了世界性的经济危机。

在行业内,其实也存在N次加杠杆的风险,这一切都归因于厂商的隐性担保加推作用。

第—次是供应商基于获取行业红利,在制造商赊账的情况下,对厂家的产能做了一次加杠杆;

第2次是厂商系融资租赁公司和银行,在厂商担保的前提下,为客户做了一次杠杆授信;

第3次是客户在厂商各种商务政策的诱惑下,以零首付、极少的首付,甚至于首付分期等方式,连基本的交易门槛也做了一次加杠杆;

第4次是客户逾期后,代理商基于对市场的考虑用自有资金或其他资金来源进行垫付,所做的又一次杠杆加推。

在以上的多次杠杆后,实际上就成了行业被吹大的销售数据。但是,在上述杠杆下,被抬高的除了销售数据外,还有大量的债权风险,形成了行业债权的或有担保风险堰塞湖。一旦溃堤,无法想象,也不敢想象!

2、排放升级和去产能双重夹击下,价格战对客户的负外部性

这个问题,实际上法阁君在《北京法阁:透视价格战背后的经济学原理》(点击阅读)有详细论述,大家感兴趣的话,可以打开阅读。为了让大家看到血淋淋的现实,法阁君用法阁大客户“住友四川总代理”信腾股份总经理高紫洋在朋友圈分享的图片来个现身说法

实际上,价格战本质的问题,除了伤害客户,伤害行业外,还会不断放大杠杆在风险。

工程机械行业的悲催就在于:行业的增长总是如此脆弱,总是在经历如下怪圈:销售数据向好——行业扩大信贷规模,加大投资,推高销售数据——行业继续增大信贷和投资导致泡沫产生——泡沫破灭,市场转冷,悲观和避险情绪加重,市场进入衰退期,乃至发生危机。

四、中国工程机械行业所依附的关系“线”

中国工程机械行业所依附的关系“线”,是一个博弈重重的关系线。

因为有博弈,所以就会让交易变得很复杂,合同越来越厚;因为有博弈,所以就多了很多增信手段,无限担保挥之不去。

因此,从供应商到制造商,到代理商,再到客户,实际上都因为这个博弈重重的关系线都在为信任成本埋单,且为此付出的学费不菲。

这一切都因为工程机械行业的信用机制,以及中国社会的信用体系尚未达到成熟的地步。

健全的信用社会的优势在于:让人们可以对未来形成稳定预期,签订条约让大家约定未来咱们要做个什么事且深信不疑。如此一来,就能提高经济效率。

但现实情况是,中国的信用体系还没有达到上述理想状态,但是行业又必须向前发展,所以必须用自己的方式来建立起信用。于是,“无限担保”、“设备取回权”等就成为了行业解决博弈不得已而为之的措施。

但是,这个方案是优质方案吗?显然不是,因为它还是没有解决信任危机,只是提供了相对经济简单的利益捆绑机制。如果客户或代理商出现逾期,就要用连坐机制来分担风险;如果出现投机行为,也通过该机制让违约方寸步难行;如果客户出现欠款,就要接受设备被锁机或被取回的风险,从而换取极低首付就可以运营几十万到上百万不等的设备。

这一切的问题就在于:当客户或代理商出现经营乏力或良性违约时,上述机制是失效的。所以,问题的关键不在于如何捆绑,而在于如何建立预警机制,提前防御和及时止损。

所以,法阁君才提出要打通债权数据的壁垒,本质上是穿透式获得终端用户的经营状况,从而未雨绸缪,让制造商、代理商和终端用户赚该赚的钱,不要通过信息差和资金差来牟利,因为这种泡沫型经营法,虽然便于浑水摸鱼,但依然属于火中取栗,且乱花渐欲迷人眼,被迷惑的不仅仅是其他人,局中人也会深陷其中反受其害。

与其如此,不如跳出来,把各交易链条的获利点和风险点明确化,且将经营数据透明化,最终通过法阁君倡导的数据透明+调度统一,各取所利,各担其责,实现可持续的良性运营。

五、中国工程机械行业所依附的“点”

中国工程机械行业所依附的“点”,是打不死的自强“点”。

自强则万强。中国工程机械行业能够发展到今天,离不开各个行业主体。

因为有了各位,中国基建狂魔才不浪得虚名;因为有了各位,中国造从中国制造升级为中国智造;因为有了各位,国产品牌的占有率一举超过外资品牌而笑傲江湖;也因为有了各位,中国一带一路的品牌输出,不再只有中国高铁。

但是,法阁君要说的是,中国工程机械行业中代理商群体必将成为行业擎天柱石。原因在于:

中国工程机械行业的所有矛盾,都要先有这个群体,在这个渠道上来消化。他们的承载能力将决定着中国工程机械行业发展的速度。

打价格战,拼占有率,是代理商身先士卒;打债权战,拼现金流,是代理商拼其所有;打服务战,拼品牌度,是代理商潜心耕耘;打租赁战,拼新模式,是代理商当急先锋。

所有的这一切,当行业震荡时,如果代理商自身的承载能力有限,无法消化上述风险,无法执行上述战令时,就会传导给制造商。所以,这群可爱人,太需要呵护了。因为,他们负重前行时,是在谋取商业利益,但是这些账面的利润必须建立在品牌战略正确的前提下,否则他们将第一个倒下,而倒下的哪一刻,复盘原因时,行业各主体尤其是制造商是不能独善其身的。

所以,在这个自强的代理商群体还能舍命冲击市场的时候,法阁君真心的想给行业各主体提个醒,相互关爱,抓紧消化债权问题。

因为,价格战拼的不是价格,而是债权!

法阁战略级客户——湖南容润集团郭斌总,在19年挖机年会上指出:行业的上半场宁愿做错,也不要错过;下半场宁愿错过,决不能做错!法阁君深表赞同。

*后,法阁君用梁宁老师的一段话,暂时结束中国工程机械行业的基本盘的论述。(点击阅读:《【考验】工程机械行业能否跨越非连续》)

“悲催的人生,就是在一个常态的面上,做一个勤奋的点。

更悲催的人生,就是在一个看上去常态的面上,做一个勤奋的点,你每天都在想着未来,但其实这个面正在下沉。

悲催的人生,就是在一个看上去常态的面上,做一个勤奋的点,其实这个面附着的经济体正在下沉。

如果一个人一生只能收到点状努力的计时收益,从来没有享受过一次,线性周期的成果回报,这就叫穷人勤奋的一生”。

本文转载自:法阁咨询

热门推荐