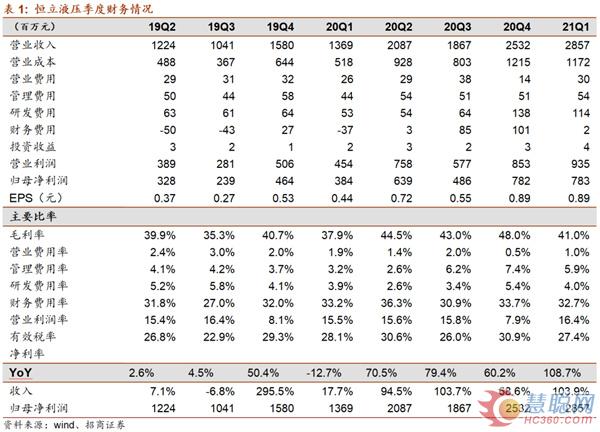

恒立液压公告了2020年年报与2021年一季报。公司2020全年营收实现78.55亿元,同比增长45.1%,归上净利润实现22.54亿元,同比增长73.9%。公司2021年一季度营收实现28.57亿元,同比增长108.7%,归上净利润实现7.83亿元,同比增长125.5%。液压件的进口替代逐步放量,趋势明显,小挖用泵阀的国内市占率接近50%,未来中大型挖机泵阀进口替代还有提升空间,继续看好公司竞争力,回调可以买入。

点评

1、业绩表现符合预期,规模效应增厚盈利

分业务来看,公司2020年将挖机油缸和非标油缸合并,液压油缸实现营收44.97亿元,同比增长27%,毛利率提升7.4pct。液压泵阀业务持续放量,实现营收23.38亿元,同比增长101.3%,毛利率提升14.4pct。规模效应下,销售/管理费用率分别为1.4%/2.5%,同比下降0.7/1.1pct。2020年净利润率提升4.8个百分点。

2、泵阀市占率持续提升,进口替代加快

估算公司小挖泵阀的国内市占率约为50%,中大挖泵阀市占率预计约为30%/9%,提升空间较大。公司2020年已调试完成两条柔性产线,未来仍有三条柔性产线的规划。相比油缸业务,泵阀业务基数较低,且产能利用率仍有上行空间,潜力巨大。此外,非标泵阀多元化拓展也卓有成效,包括泵车、起重机、盾构机等下游应用。液压科技2020全年营收28.12亿元,同比+102%,净利润9.33亿元,同比+211%,21Q1营收同比+174%,进口替代加快,盈利水平提升。

3、原材料价格上涨和产品价格下调对毛利率有一定影响

公司与供应商上一期的价格锁定截至去年11月,随后材料成本上升10-20%,尽管如此,公司产品规模效应抵消了一部分负面影响,此外公司Q1购买商品支付10.3亿元,预付款7.2亿元,同比增长199%和93%,提前原材料备货锁定了4、5月的原材料成本。但是由于挖掘机主机企业价格竞争激烈对油缸等产品在一季度降价5%左右,一季度毛利率41%,相比去年44%有所下降。

4、二季度增速环比回落,但是全年增长确定。

从挖掘销量增长预测来看,我们预测4、5月油缸排产环比略有下降,但泵阀预计将维持满产状态,虽然二季度增速可能回落,但全年增长确定,我们看好恒立全球竞争力提升,公司2021年拟资本开支4亿元用于液压油缸改技、泵阀扩产项目。我们预计公司2021-2023归上净利润分别为29.5亿/35.6亿/39.9亿元,2021年动态PE为37.7倍,继续强烈推荐。

5、风险提示:工程机械行业周期波动;海外收入不及预期;原材料涨价风险

热门推荐