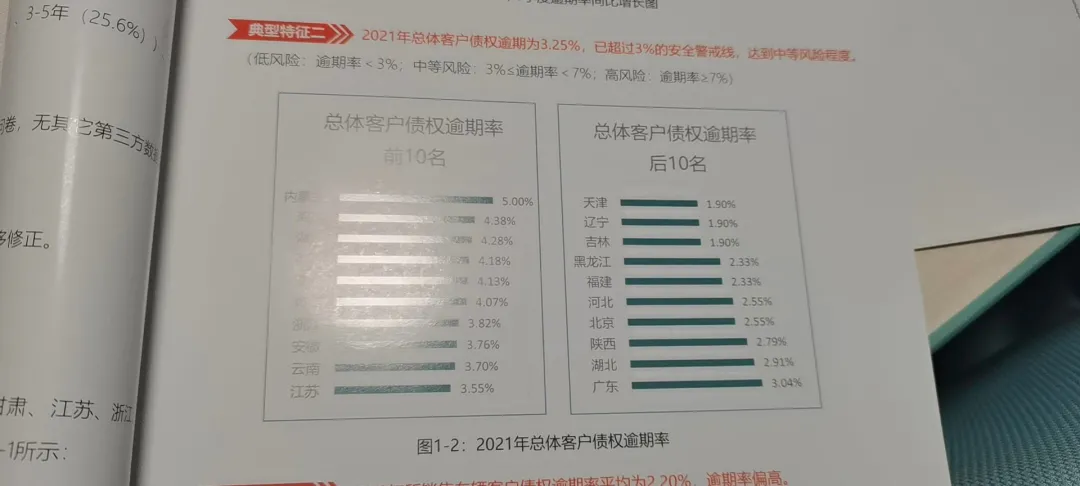

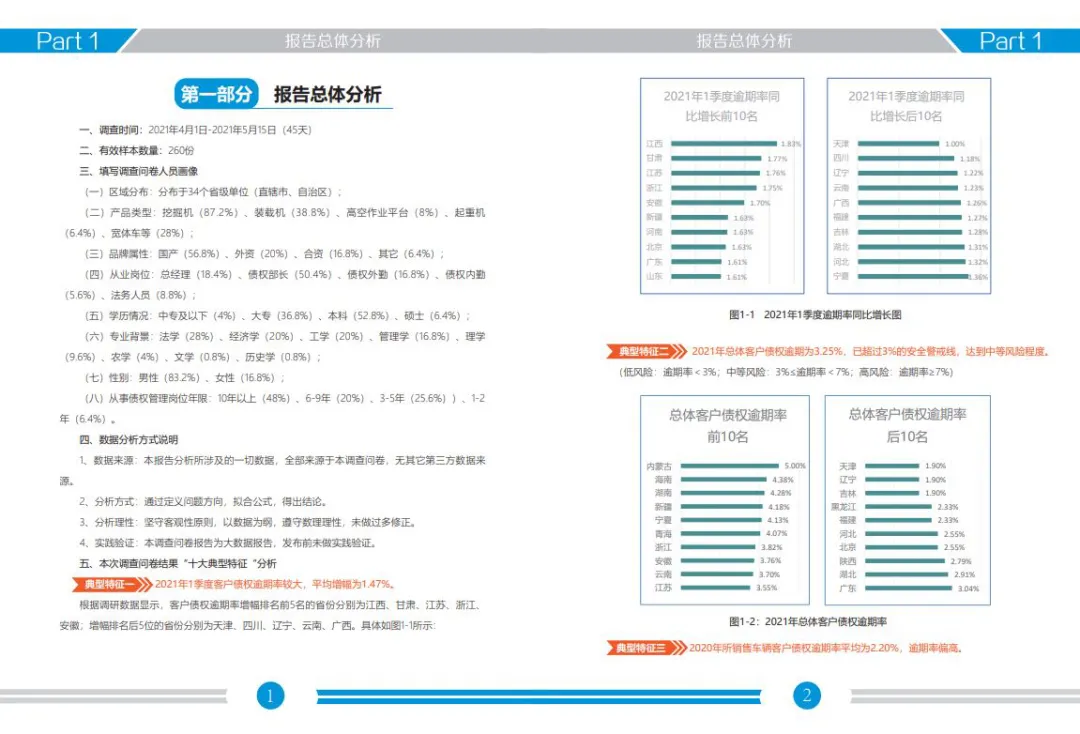

2021年4月份,国内挖掘机市场同比下滑5.24%,5月份国内挖掘机销量同比下滑25.2%。紧随着挖掘机销量同比下滑的,是工程机械行业债权逾期率的快速增长,北京法阁于2021年6月18日在南京发布了《中国工程机械行业债权管理健康指数蓝皮书》,1-4月份,行业债权逾期率为3.25%,已超过3%的警戒线,达到行业中等风险水平。

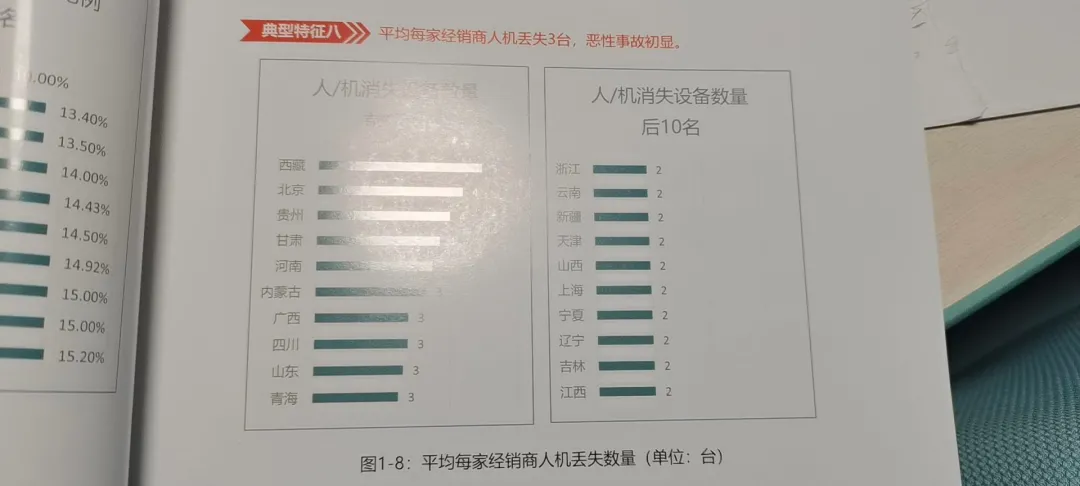

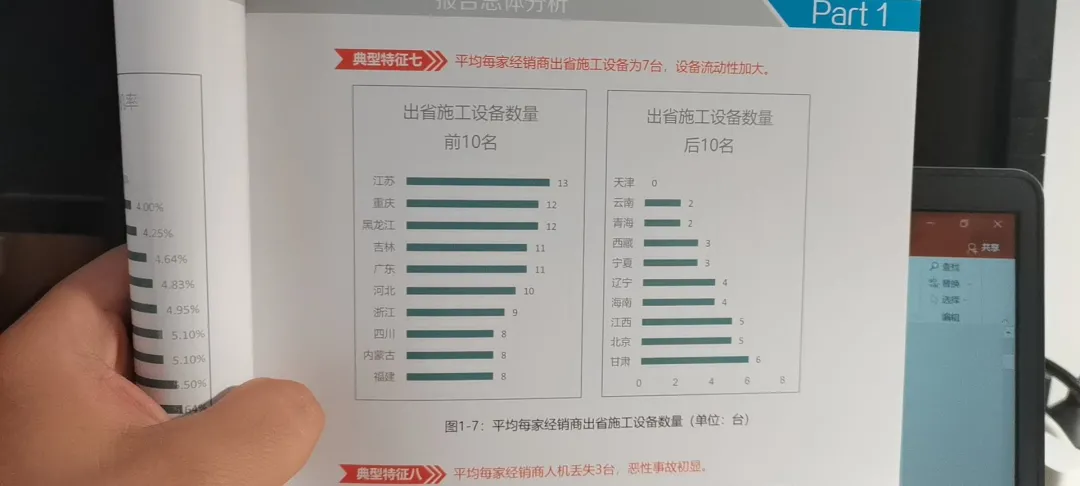

在《中国工程机械行业债权管理健康指数蓝皮书》中,平均每家经销商人车失联3台,平均每家经销商出省施工设备数量达到7台,很明显,工程机械行业进入了中风险阶段。

6月18日,在北京法阁举办的“第三届中国工程机械行业债权风控资管大会”上,来自全国各地的代理商对下半年债权逾期率增长的趋势形势忧心忡忡。350人的会场,来了450多人,会场的各个角落里站满了听课的嘉宾,这代表了经销商的焦虑心态,对逾期率快速增长不确定性的一种深度担忧。基于2017年至2021年的总销量首付更低,利润更少,大挖销量更大,谁也无法断定这波债权逾期的伤害性,一定会比2021年至2016年的情况轻松。

从专业债权管理的角度来说,不论2021年下半年的债权逾期率会涨到什么程度,我们要做的,就是未雨绸缪,防患于未然。未雨绸缪,就是要提升债权管理的科学性,提前预判并采取行动;防患于未然,就是科学布局,采取合理的、全集的行动。

北京法阁作为行业内专业的债权管理咨询机构,预判2021年下半年行业债权逾期率会比去年底增长3%左右,预计2021年底,行业总体债权逾期率会达到5%-5.5%。

降低债权逾期,从根本上解决债权逾期问题,是厂商共同关注的话题。北京法阁以行业债权管理立命,今年7-8月份,利用市场淡季的机会,集合行业内顶级实战派的债权管理专家和北京大学的一些学术力量,以明星师资团队,给债权催收人员、债权部长、法务人员、债权内勤、财务人员、分公司经理及销售骨干、企业家,分别设置了专属的债权风控培训课程,累计7场,目的就是为了给行业提供2021年下半年最实用、最先进的债权管理理念和方法,以指导各企业高效地降低逾期,少走弯路。

为了保证培训的落地性,北京法阁为每一家参会的企业配备了指导导师,这种“导师制”会全面强化培训学习成果的落地性,让下半年的逾期真正降下来。

01培训课程、时间及学费

02参训人员定位及班级规模

03培训地点

南京

(具体酒店报名成功后发送地址)

04课程咨询

1、课程咨询热线:

教务长王老师 18310012550

2、报名咨询:

孙老师 19997047078

3、报名客服:

05

王世全老师《工程机械行业终端用户债权风险管理教程提纲》

第一部分:资信调查四要素

第一、创富能力:个人背景、总收入、财富规划能力

第二、偿付历史:信用记录、毁誉记录、个人司法记录

第三、信用管理能力:负债率、风险偏好、往来频率

第四、外部关联:对借款人可获得的外部支持或是承受的外部负担进行评价。

第二部分:“三步走”法解决资信调查中的信息不对称问题

第一步:资信调查人员对客户和担保人进行高质量的现场调研

(一)与客户的高层管理者进行座谈

(二)如果客户是生产制造型企业,“物流”是很重要的信息

(三)关注生产制造型企业的水电用量

(四)采用突击检查方式进行现场调查

第二步:资信调查人员交叉验证借款人所提供资料数据的真实性

1、借款人的上游供货商

2、借款人的终端客户

3、借款人的竞争对手

4、借款人的商务合作企业,比如物流公司、餐饮公司、合作酒店等等

5、企业主要负责人的左邻右舍、亲戚朋友、同学老乡等近关系

6、借款人在经营中拆借资金的债权人

7、借款人的贷款银行

8、专业数据公司

9、从威科先行法律信息库获取客户的涉诉情况

10、从天眼查看客户的股东结构、股权金额及变化、管理层的变化等情况

第三步:公司“债权风险管理委员会”成员联评,以自己独特的角色视角审视债权风险,在《销售审批单》上签署意见,公司一把手签订审批意见。

第三部分:如何做好终端用户债权风险的转移工作

(一)商业的本质就是承担风险,风险始终伴随着企业运营的全过程。

(二)债权风险,可以转移,这就是债权管理的预防机制,转移风险的方式有担保、抵押、质押等多种方式。

(三)三种做好担保的方法:

1、由有稳定收入的人员做担保,效果最好。

2、担保人数量随着债权金额增大而增多。

3、家庭联保很重要

(四)担保过程中的“三防”

第一防:防止担保人的人品风险,关注担保人是否有赌博,吸毒等不良嗜好,是否有境外大额消费以及不正常的银行卡收支情况。

第二防:防“三多”型企业担保人,即企业贷款多,非主营对外投资多,对外担保多。一般而言,此类企业是虚弱的大象,抗风险能力弱,多有负债率过高的情况。

第三防:防操作风险,核心是关注操作人员的道德风险。

第四部分:2002年诺贝尔经济学奖“前景理论”教我们如何在2021年下半年降低债权逾期率

(一)大多数人在面临获利的时候是风险规避的,我们要在客户生意做的最好的时候,解决掉劣质客户的债权问题,防患于未然。

(二)大多数人在面临损失的时候是风险喜好的,教您6种方法赢在与客户的博弈。

(三)人们在决策时,会在心里预设一个参照点,然后衡量每个结果是高于还是低于这个参照点,高于参照点就是获利,低于参照点就是损失。帮助客户找到参照点。

第五部分:为20类融资租赁债权风险客户画像

第一类客户:年龄在30岁以内或超过60周岁的

第二类客户:离婚群体,特别是办理假离婚手续的

第三类客户:客户容易关机、频繁更换手机号码

第四类客户:总部跨地域搬迁型客户

第五类客户:官司缠身,客户其它设备或财产被执行

第六类客户:存在身体重大健康风险

第七类客户:无法提供齐全全套合同资料及相关证明材料

第八类客户:征信记录不良,由别人顶替签合同

第九类客户:高度负债或资不抵债

第十类客户:有吸毒、赌博、偷盗、高利贷等不良嗜好的

第十一类客户:已被法院列入黑名单

第十二类客户:有过犯罪记录、坐牢人员

第十三类客户:不常回家的客户,或户籍为外省客户,无固定住所的客户

第十四类客户:不是很关心你的产品质量、价格、如何还款,草率地买买买,很可能是骗子

第十五类客户:首付比例低、随意增加购机数量的客户,很可能是骗子

第十六类客户:两人及以上合伙赊销购买

第十七类客户:实力不强且要求授信额度高的客户

第十八类客户:行业新客户,且销售经理从未接触过

第十九类客户:外借首付款赊销产品

第二十类客户:在公司有历史不良付款记录重复购买

第六部分:逾期客户心理学:明明白白你的心

(一)不同类型债务人的付款心理及债权管理要点

(二)同一债务人在不同账期时的付款心理及债权管理要点

(三)债权管理“24字方针”

第七部分:向两类客户群体催收,回款效果最好

(一)迈尔·斯塔特曼教授试验证明:女性更加“厌恶损失”

(二)向女性催收逾期债权的六个方法

1、要反复向女主人灌输良好信用的价值以及逾期后果

2、要让女性客户多签各类法律文书,比如《月度对账函》、《逾期金额确认书》、《滞纳金及相关费用确认书》等各类法律文书,不断强化她的契约精神和守法意识。

3、上门催收效果好于电话催收。

4一旦客户逾期超过2期,律师下发《律师函》,一定要通过快递或者上门送达,确保让女主人收到《律师函》原件。

5、如果女主人执意不还款,就给她多多讲述公司真实发生的、其他客户被诉讼的案例,诉讼后,债务人不仅需要向债权人支付本金,还需要支付的款项包括本金、罚息、滞纳金、律师费、诉讼费、上门催收费及其他各种庞大的费用。

6、给女性客户一些还款奖励,有助于偿还逾期债务。

(三)向担保人催收,效果最好

欢迎各位企业咨询、参与本次培训学习活动!

热门推荐