以挖掘机为代表的工程机械行业为例,根据中国工程机械工业协会行业统计数据,2021年6月纳入统计的26家主机制造企业挖掘机共计销售23100台,同比下降6.2%,其中,国内市场销量16965台,同比下降21.9%。这是 2021年挖掘机销量同比连续第二个季度负增长,内销同比则已连续三个月出现负增长。

所处行业的景气度下降,也导致相关行业板块代表性股票的股价表现趋弱。以三一重工和中联重科为例,近几个月股价均呈现震荡下行的趋势:三一重工股价在今年2月18日见顶于49.23元,至7月23日收盘跌至27.37元,区间跌幅为44.4%;中联重科股价见顶稍晚,于今年3月2日见顶于15.85元,至7月23日收盘跌至8.17元,区间跌幅为48.45%。

在资本市场中,三一重工和中联重科一直都是被视为同行业可比公司,也都是国内工程机械行业绝对的龙头企业。但其实从经营细节角度来衡量,两家公司在产品布局方向上有很大差异,由此导致的盈利能力发展趋势,以及受到本次行业景气度影响的程度也不同。本文即从产品发展的不同侧重出发,探寻两家工程机械龙头在面对此次行业景气度下滑压力时,在成长性和盈利能力变动趋势等方面的差异化表现。

产品的差异化发展方向

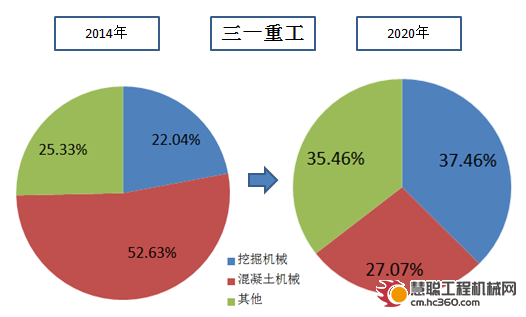

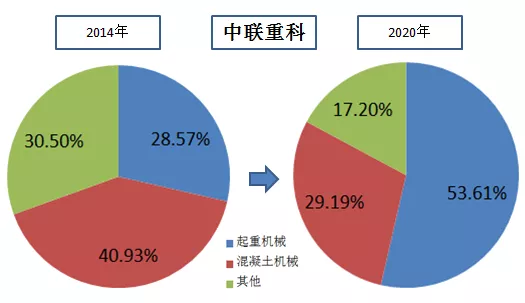

在2014年之前,三一重工和中联重科的产品布局有极大相似性,当时两家公司的第一大产品线均是混凝土机械设备,这一产品线占总收入的比重都在40%-50%之间,三一重工的混凝土机械设备的占比还超过中联重科达10个百分点。但是随后两家公司则走上了不同的产品拓展战略。

2014年之后的三一重工,将产品的发展方向转以挖掘机械为主,截止到2020年,挖掘机械销售收入375.28亿元,占总收入比重跃居第一达37%;而相应混凝土机械的销售占比则下降到27%。

同期,中联重科则重点布局起重机械,至2020年起重机械销售收入348.97亿元,占总收入比重跃居第一达50%以上,成为最核心的产品线;而原有混凝土机械的销售占比则下降至不到30%。两家公司在具体产品线方向上的不同选择,也导致了此后若干年的不同发展结果。而这样的结果又以2018年为一个分界线,划分成两个阶段。

产品差异化景气周期以及对公司成长的影响

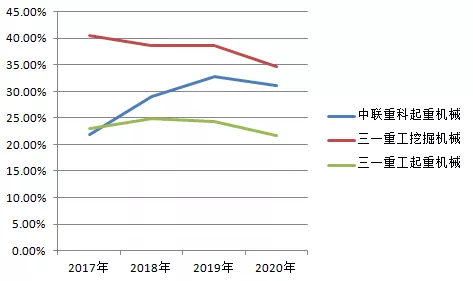

第一阶段为2016年到2018年,挖掘机械产品迎来了高景气周期,在此期间三一重工的挖掘机械销售额从2015年的61亿元增长到2018年的192亿元、涨幅超过两倍,也带动三一重工整体营业额从2015年的234亿元增长到2018年的558亿元,翻了一番以上。

而同期,中联重科重点布局的起重机械,景气程度弱于三一重工重点布局的挖掘机械。在此期间,中联重科的起重机械销售额从2015年的46亿元增长到2018年的125亿元、涨幅不到两倍,同期整体营业额从2015年的208亿元增长到2018年的287亿元,涨幅只在40%左右。

也即在这一个阶段内,三一重工重点布局的挖掘机械景气程度和业务量增速,都超过了中联重科重点布局的起重机械,这深刻影响了两家公司业务规模:2014年时两家公司的营业额规模还都保持在200亿以上、不到250亿元的规模,上下相差只有十几个百分点;但是到2018年时,三一重工的营业额已经大致相当于中联重科的两倍。可见,在这一阶段内,中联重科未能享受到挖掘机械“红利”,增长落后于三一重工。

这体现在两家公司的股价方面,2014年末三一重工和中联重科的股价分别为9.15元和5.84元(后复权、下同),至2018年末则分别为7.86元和3.33元,三一重工的期间跌幅明显小于中联重科。

而这样的产品线景气度差异,在2019年和2020年出现了逆转,也即步入到了第二个阶段,即2018年至今。在此期间,三一重工的挖掘机械销售额从2018年的192亿元增长到2020年的375亿元,涨幅不到一倍;由此带动三一重工整体营业额从2018年的558亿元增长到2020年的1001亿元,涨幅也不到一倍。

同期,中联重科的起重机械销售额从2018年的125亿元增长到2020年的349亿元,涨幅将近两倍,也带动中联重科整体营业额从2018年的287亿元增长到2020年的651亿元,涨幅显著超过了一倍。

在这一轮中,中联重科扳回一局。这样的产品线差异化景气度差异也延续到2021年一季度,一季度三一重工和中联重科的营业额同比增幅分别为92.12%和110.11%,中联重科延续了成长性的差异化优势。

但是在这一轮中,两家公司不同的经营规模增速却并未对应到股价表现中。截止到7月23日,三一重工报收于27.37元,相比2018年末累计上涨了248.22%,而中联重科的区间涨幅则为154.52%。但这样的股价涨幅差异,并非源自于收入、利润的差异化表现,更多的是源自于二级市场估值,截止到7月23日,三一重工的TTM法市盈率约为12倍,中联重科则仅为8倍左右。

换句话说,在2019年和2020年中联重科核心产品拥有更高景气度,以及更高的成长性的条件下,股价表现反倒弱于三一重工,股价表现与公司基本面表现有相当程度上的脱节。

产品差异化盈利能力变化趋势

另一方面,从产品线盈利能力维度考量,也能够看出起重机械的景气度,相对于挖掘设备更高。

中联重科核心的起重机械最近4年的毛利率分别为21.93%、29.06%、32.76%和31.02%,呈现上升趋势。同期,三一重工核心的挖掘机械产品毛利率分别为40.62%、38.66%、38.64%和34.67%,呈现下降趋势。三一重工非重点布局的起重机械产品毛利率分别为22.99%、24.85%、24.26%和21.67%,同类产品盈利能力相比中联重科已经处于相对劣势的地位。

总结与梳理

综合上述分析,三一重工和中联重科的重点产品布局在2014年之前高度可比,2014年之后逐渐走上了差异化产品策略。在2016年到2018年期间,三一重工重点布局产品景气度和业绩增速更高,因此也获得了相对较好的股价表现;而在2019年至今,中联重科的重点布局产品景气度和业绩增速更高,却未能收获到更好相对较好的股价表现。

特别是今年,在挖掘机械景气度下滑的背景下,中联重科的核心业务起重机械,作为后周期产品仍然处于增长期。由于挖掘机械、混凝土机械、起重机械的客户几乎是完全不同群体,特别是挖掘机械和起重机械应用场景完全不同,前者对于固定资产开发施工的依赖程度更高;从产品布局来看,挖掘机械设备的景气度变动,与中联重科的关系并不大,而起重机械则保持了较高景气程度,而且在这一产品领域,中联重科已经积累起了较明显的竞争优势。

因此,不论是营收、净利润同比增速,还是毛利率变化趋势,中联重科在今年也都收获了更好的表现,但是近几个月股价却未录得更强劲的表现,跟随三一重工的股价下跌,也出现了大幅回撤,与其相对更好的基本面表现并不相符。

“市场短期是投票器,长期是称重器”是价值投资教父格雷厄姆的名言,也被巴菲特奉为圭臬。回顾近两年、特别是今年以来,未能体现出基本面相对优势的股价表现,是否意味着中联重科正在遭到“市场先生”非理性的对待?以及这是否是二级市场极端情绪给出的错杀?这是值得投资者思考的,当然也将由未来的市场行情给出答案。

热门推荐