一、工程机械运行情况概览

据中国工程机械工业协会对26家挖掘机制造企业统计,2022年2月销售各类挖掘机24483台,同比下降13.5%,环比来看,2月销量较1月增长57.1%。其中国内17052台,同比下降30.5%,连续10个月同比下滑,降幅较上月收窄18个百分点;出口7431台,同比增长97.7%。2022年1-2月,共销售挖掘机40090台,同比下降16.3%;其中国内25330台,同比下降37.6%;出口14760台,同比增长101%。

据中国工程机械工业协会对22家装载机制造企业统计,2022年2月销售各类装载机8882台,同比增长16.3%。其中国内市场销量5669台,同比增长6.02%;出口销量3213台,同比增长40.2%。2022年1-2月,共销售各类装载机16480台,同比下降0.49%。其中国内市场销量9786台,同比下降18.3%;出口销量6694台,同比增长46.2%。

二、工程机械市场需求分析

(一)建筑活动增加,工程机械需求增长

挖掘机是工业机械行业最主要的子行业,是该行业和基建、房地产等行业的晴雨表。今年两会期间发布的政府工作报告,向工程机械行业释放了多项利好消息。

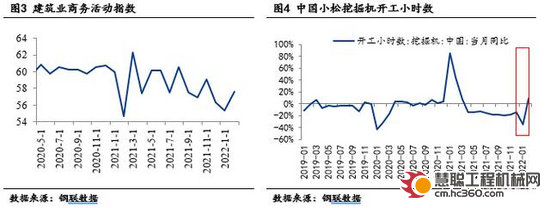

中国2月建筑业商务活动指数为57.6,较1月上升2.2个百分点。2月春节以来,全国迎来开工潮,甘肃、吉林、山东等10省重大项目集中开工。据Mysteel不完全统计,2022年2月,全国各地共开工20459个项目,环比增长208.4%;总投资额11.3万亿元,环比增长132.9%,同比增长73.5%。

而据体现建筑业活跃程度的小松挖掘机开工小时数显示,2月中国小松挖掘机开工小时数为47.9小时,同比增长9.1%。中国小松挖掘机开工小时数终于结束自2021年4月开始连续10个月同比下滑的态势,同比增速再次转正,需求出现边际改善迹象。

(二)基建成为拉动工程机械产销增长的重要途径

2022年《政府工作报告》中提出:要用好政府投资资金,带动扩大有效投资。今年拟安排地方政府专项债券3.65万亿元。强化绩效导向,坚持“资金、要素跟着项目走”,合理扩大使用范围,支持在建项目后续融资,开工一批具备条件的重大工程、新型基础设施、老旧公用设施改造等建设项目。

目前,31个省份2022年政府工作报告均已出炉,对于2022年基建投资设定了目标,经统计,31个省市均在2022年年度任务中提到交通建设,24个省份提到水利工程建设。预计2022年基建投资增速区间范围为5%-7%。

据Mysteel调研,多数企业生产订单环比回升,主要国家政策对基建支持态度积极,从而带动需求回升。

(三)国际形势有所干扰,但工程机械出口仍“稳增长”

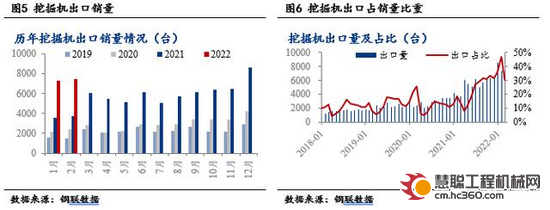

2月挖掘机出口销量7431台,同比增长97.7%,持续高速增长,继续发挥着内销下降对行业打击的对冲作用。但出口量占销量比重有所下滑,2月占比为30.35%(前值为46.93%)。主要受海外地缘形势影响,部分企业出口至俄-乌地区的业务受到影响,据统计,2021年我国工程机械出口至俄占比为9.5%,俄-乌局势对我国出口造成扰动。

三、3月工程机械产销较难实现由负转正

(一)基建对工程机械需求将增加

2022年《政府工作报告》新近提出“适度超前开展基础设施投资”,财政部提前下达2022年新增地方政府债务限额1.79万亿元,专项债务限额1.46亿元。占全年发行总额的40%,投资节奏已有适当提前。两会也进一步明确“稳增长”目标,基建有望发挥重要托底作用。在传统“金三银四”行业旺季,挖掘机行业需求释放节奏也有望提前,需求有望继续改善。

(二)疫情或造成项目施工延后

本次疫情对全国范围影响波及较广,其中以广东、上海、浙江、山东、吉林为甚。目前深圳已全市严控,公共交通停运,社区、产业园实行封闭式管理,上海部分地区全面管控,严控人员进出情况。受疫情管控影响,部分施工工地或将出现封闭式管理,新开工项目或推迟开工,项目设备采购也将延后。

综上,3月天气回暖,工程项目纷纷推进,3月工程机械有望迎来产销旺季,但受疫情干扰,部分地区短时间内开工情况或延后,设备采购需求下降。另外,俄是我国挖掘机出口大国,目前地缘局势尚不明朗,3月工程机械出口增速或有所回落。整体看,在基建投资加快背景下,3月工程机械行业将迎来传统“旺季”,但受疫情干扰和地缘政治局势影响,产销量较难实现由负转正。

热门推荐