近日,作为中国千亿独角兽大疆无人机被“升级制裁”一事,引发社会各界的广泛关注,其云端的设计软件被美国公司直接断供,更是一石激起千层浪。

然而,与“缺芯荒”不同的是,Figma的断供下,我国不少软件公司迅速补位,以帮助其渡过难关。可以说凭借我国在工业软件领域的前瞻性布局和深耕,国产软件的较强替代性,巧妙化解了大疆被断供之殇。

此次事件,我们意识到在纷繁复杂的国际形势下,中国制造业四面楚歌,正面临工业软件、供应链、科技装备等全方位技术的封锁。类比到工程机械核心配套产业,虽然我国拥有全球最大的工业体系和生产配套能力,但总体上未进入世界公认的高端产品阵列。其根本问题是部分基础性关键技术、核心零部件自主化能力不强,导致产业链不够强健,成为制约产业发展和影响产业安全的不确定因素。

作为摆在中国工程机械核心关键零部件的“三座大山”——液压系统、发动机、变速箱,当前的国产化进程如何?如果发生“断供”,国产品牌能否胜任并补位?我国工程机械配套产业最为紧急和迫切的技术攻坚是什么?

国产化替代一:液压系统的“顶得上”

“得液压者得天下”,占据成本约1/3的工程机械液压件,被各大企业视为眼中的“芯片”。我国的国产液压件,凭借庞大的本土市场需求和产品技术和生产工艺的成熟积淀,应用领域不断拓宽,正快速缩短与全球领先技术的差距,部分高端产品甚与国际主流产品匹敌,稳步占位全球市场。

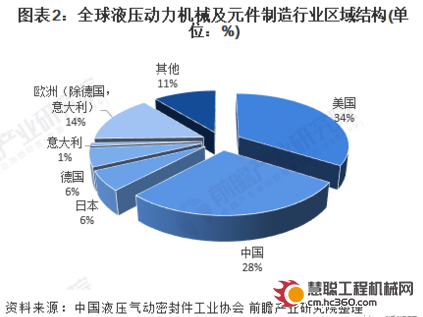

据MarketsandMarkets数据统计,2020年全球液压市场规模约为2580亿元,而中国液压动力机械及元件制造行业市场规模占全球的28%,已是第二大市场,略低于美国的34%,远高于日本和德国等发达国家。

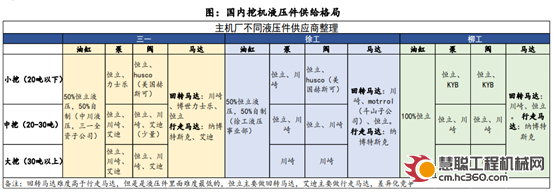

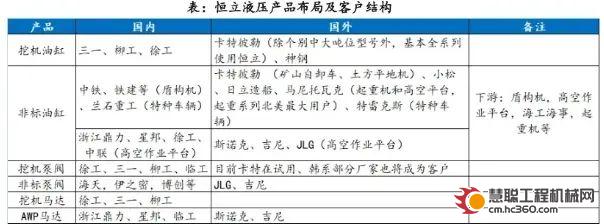

从中外液压产品的格局来看,我国的挖机液压油缸基本实现国产化,仅恒立液压油缸在国内市占率超50%,在此之前,国内挖掘机油缸市场80%的份额被KYB、小松等外资企业占据。

液压泵阀市场格局,目前主要的外资品牌有德国博世力士乐,日本川崎重工、英国戴维布朗以及美国伊顿、派克汉尼汾。虽然在中大挖泵阀领域川崎、力士乐占比较高,但整体而言,艾迪、恒立、中川等企业已批量供应国内主机厂。

液压马达市场,国内挖掘机回转马达以外资 KYB和丹佛斯为主,国产品牌中恒立实现小批量供应;行走马达中外资以纳博特斯克为主,国产制造商中有艾迪精密。

受益市场红利、技术研发积累和产品性价比优势,作为两大顶梁柱——恒立液压和艾迪精密正大力推动液压产业的国产化替代。其中,液压行走马达已批量供应三一、徐工、柳工、临工等国内知名主机厂,液压泵阀已经进入国外知名主机厂的试用阶段。在泵阀领域取得了突破,市占率持续提升。在实现液压缸基本国产替代的同时,在液压泵阀、马达领域正不断缩小差距。

尽管我国的液压国产化发展取得了不俗的成绩,但不足的是,高端液压件国产化进程并不理想。由于高端液压的竞争壁垒高,格局较牢固。虽然我国主流液压企业超过100家,但高端玩家少之又少,销售规模、市场应用和营收规模与国际巨头仍有一定差距。

在国际贸易危机下,假设外资品牌供应链受阻,虽然部分高端产品能与国际主流产品相媲美,能够替代,但其核心中大吨位的液压产品的供应需求也将面临不小的挑战,即便能够顶得上,离“用得好”还有差距。

目前,中国液压件市场规模约700多亿元,进口液压件占总需求的25%以上,如果考虑到外资在中国设厂、以及外资品牌定位中高端,我国高端液压件对外依存度估计50%以上,未来进口替代空间巨大,国产液压企业的发展大有可为。

国产化替代二:发动机的“突围战”

由于受动力系统和液压系统两大瓶颈的制约,大多挖掘机的核心部件只能依赖进口,特别是中、大吨位挖掘机几乎被进口发动机垄断。关键配件对国外品牌的高度依赖,成为制约国产挖掘机发展的关键。

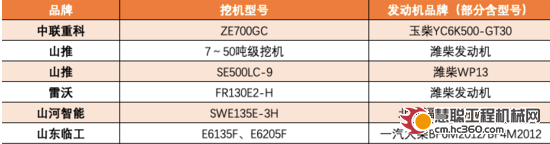

当前,国外发动机品牌一统天下的局面正在变迁,而这块“最难啃的一块骨头”正被国产头部品牌奋力撬开。在技术含量更高的中大动力领域,过去15升发动机这一“无人区”被外资品牌牢固占据。现如今,潍柴、玉柴、解放动力、上柴等国产头部发动机不仅覆盖小、中、大型挖机产品线,且已批量应用于众多国内知名主机厂,市占率更跃一步。

潍柴全新一代“N+H”全系列非道路国四产品,部分W系列产品已完成京四认证。且自研全球首款突破50%热效率的商业化柴油机。2020年产销发动机高达100万台,其在国内起重机、装载机、推土机、宽体矿用车领域的配装比率高达64-85%。

玉柴F系列和A系列,已批量应用柳工、山河智能、中联重科、玉柴重工等国内知名主机厂。在2021年单月发动机销量突破15万台,再创历史新高。

解放动力四阶段拥有10个产品平台,排量2-16L,功率覆盖22-560kW。其配装的27.5吨挖掘机在临工实现批量销售,山河智能20.5吨挖掘机实现批量装机。截至2021年5月18日,解放动力在挖掘机领域销量近4000台,刷新历史记录。

上柴股份2020年全年销量超过16万台,突破历史新高,同比增幅高达69%,其中车用柴油机销量同比增长84%、工程机械同比增长36%。已为国内外商用车、工程机械、农机、中小型船舶和发电机组客户提供技术领先的产品。

尽管在挖机领域,国内部分主流厂商仍依赖于日本洋马、久保田、五十铃、美国康明斯等国外品牌。但整体而言,我国主流发动机企业,凭借在动力总成黄金链上的完善布局以及产品型谱的不断扩展,已经与国外主流品牌处在同一个赛道上,甚至部分国产品牌在大马力、热效率上实现了弯道超车。

当前,中国本土品牌开始崛起圈地,国产发动机市场份额正从进口品牌中“虎口夺食”,工程机械行业换装国产发动机已成大势所趋,并全面迈向‘中国芯’时代。国产发动机供应链基本实现自主可控,进一步助力中国工程机械配套产业链的安全稳固,中外品牌在工程机械多个领域的市场地位正此长彼消。

国产化替代三:变速箱的“堂下客”

除却追求发动机国产化之外,与其紧密联动的变速箱国产化同等重要。然而,目前我国的高端变速箱产业发展可谓“举步维艰”。例如我国8吨以上高端装载机变速器几乎全部依赖进口,甚至市场传言:动力换挡变速箱在国外已成为古董技术,却一度被国产厂商奉为“座上宾”。

在国内挖掘机领域,无论是卡特、沃尔沃还是徐工、中联、三一等主流厂商,基本采用德国采埃孚和美国德纳的变速箱。

在国内装载机领域,以柳工、龙工、厦工代表的国内主流企业均搭载的是德国采埃孚定轴式变速箱。而国内的杭州杭齿,主流客户仍为国产低端装载机和部分进口低端设备。

此外,在正面吊、叉车、平地机等领域,几乎都难逃采埃孚、德纳等国际几大变速箱巨头的掌控。

目前,国内知名主机厂可以自研开发属于自己的动力换挡变速箱,如临工自制TP170加强型行星式变速箱,雷沃专利变速箱、法士特变速箱、徐工自制动力换挡变速箱,但也仅仅满足于特定机型,整体性能也与国际巨头尚有差距。可以说国产变速箱在高端市场占比很小,仍是起步阶段。

徐工自制动力换挡变速箱

由此来看,国产变速箱的发展速度比起发动机和液压系统要缓慢,是一块难啃、却又不得不啃的硬骨头,同时也是中国工程机械配套产业中尤为紧急和迫切的攻坚方向,亟需配件企业在产品性能质量和市场渗透率上狠下功夫。

在当前国际贸易和地缘政治复杂多变之下,国产化热潮正强势来袭。眼下,中国工程机械配套产业要想彻底摆脱“进口依赖”的局面。除了培育“专精特新”小巨人等产业政策层面的引导和扶持外,更离不开企业层面的技术攻坚,如在先进基础工艺,核心材料与设计上补短板,并深化产学研用结合,以提升国产关键零部件的稳定性、可靠性和耐久性。

结语

工程机械行业"十四五"发展规划中提出,要实现核心零部件整体自主可控,核心液压件国产化率超过60%;70%以上零部件具备市场竞争优势,25%零部件具备进口替代能力,完全依赖进口零部件比例低于5%。如今,我国工程机械配套产业发展已迈出了关键一步,未来任重道远,中国企业更需背水一战。

时代的锤子,不知哪一天会砸在工程机械头上。过去的工业革命时期,中国排位落后西方多年。而今,在国产化崛起和替代下,中国企业没有理由输!我国工程机械企业真正要跟主流国际品牌的高阶竞争,或许才刚刚开始!

热门推荐