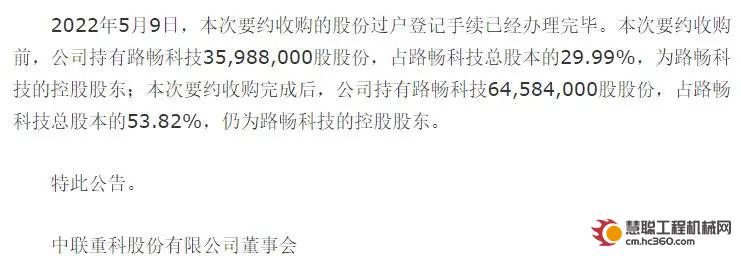

近日,中联重科完成要约收购路畅科技股份的过户登记有了新结果:本次要约收购完成后,中联重科持有路畅科技64,584,000股股份,占路畅科技总股本总股本由此前的29.99%增加至53.82%,中联重科仍为路畅科技的控股股东。

据悉今年2月,中联重科已完成对路畅科技29.99%的股权收购,如今的股权收购比例扩增至53.82%。这意味着已是路畅科技的控股股东、且拥有更多股权的中联重科,在未来双方业务的经营发展上将有更多操作的空间。

从行业赛道和业绩规模来看,二者并不在一个级别上。那么,作为工程机械龙头的中联重科为何如此青睐于生产智能座舱等汽车智能化产品的路畅科技?合并后将给双方的业务发展带来怎样的新惊喜?

在智能驾驶领域,制造企业从传统硬件上的较量如今已转移到了软件技术上比拼。而作为一家多年深耕汽车智能化及智能出行产品解决方案的高科技公司,路畅科技拥有着较为丰富扎实的自动驾驶创新技术,这对大力布局智能驾驶领域的中联重科而言无疑是“如虎添翼”。

据资料显示,路畅科技是中国较早投身于车载导航、汽车智能驾驶舱及车联网的企业,是百度无人驾驶Apollo计划首批合作伙伴。其主要产品为智能座舱、智能辅助驾驶、车联网的相关产品及其智能化出行解决方案、无人驾驶解决方案。凭借在无人驾驶、智能出行等自主创新技术上的雄厚实力以及本土资源整合优势,如今已成为智能驾驶、车联网等相关产品的领先供应商。

与汽车智能驾驶相比,工程机械功能多样、作业环境复杂,智能化技术难度较大。而中联可谓是行业参与的先行者,自2014年开始便深入推进人、机、物的全面互联,并长期保持高研发投入。2018年便研发出国内首台无人驾驶谷物收割机,近年来中联旗下智能农机+智慧农业板块发展迅速,专用车智能驾驶方面也有一定的技术积累和布局。

目前,路畅科技工程车辆上已经积累了深厚的客户基础、市场资源和自动驾驶产品技术基础。而中联重科也已在工程机械的智能驾驶方面有一定的技术积累和布局。这无疑形成了内部技术体系和外部市场优势的有机结合,助力中联重科在自动驾驶赛道上发展更多可能性。

由此来看,双方在自动驾驶产品技术实力和市场优势的互补,成为中联重科选择收购路畅科技的一个重要考量。

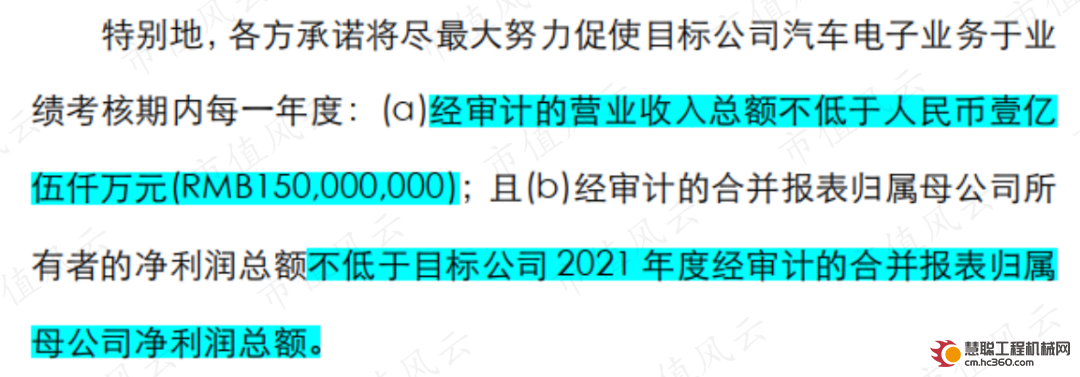

另据目前的一项中联重科与路畅科技的股份转让对赌协议里显示,

在矿渣微粉业务板块上,约定路畅科技旗下全资子公司南阳畅丰2022-2024年每年实现的归母净利润不低于0.25亿元。

据了解,路畅科技全资子公司南阳畅丰主营矿渣微粉,属于新型绿色建筑材料。根据2021年H1业绩显示,2021年1-6月,南阳畅丰矿渣微粉实现营收0.97亿元,占总收入比例升至55%,毛利率23.8%。可以说南阳畅丰的矿渣微粉业务拥有着不俗的盈利能力和发展潜力。

而中联重科的干混砂浆设备份额稳居国内第一梯队,自2008年进入干混砂浆设备领域,2014年并购德国M-TEC公司以来,积累了雄厚的产品技术实力和配方优势。此次被收购方路畅科技作为水泥和混凝土的优质掺合料,可提高中联新材干混砂浆产品性能和市场竞争力,未来或有望助力中联重科打造千亿级新型材料公司。

显然,双方合作有望在新材料产业布局和技术互补上形成协同效应。中联重科不仅看好路畅科技旗下干混砂浆业务的持续发展潜力,同时也有望加速中联在新材料产业上游的整体扩张,进而平滑当下的工程机械周期波动。

俗话说,天下没有亏本的买卖。路畅科技之所以通过工程机械龙头企业中联重科收购的“考验”,或因其稳健的成长价值。

市盈率是衡量股价高低和企业盈利能力的一个重要指标。目前,市值200亿以上的同类上市公司,市盈率却普遍高达50倍以上。而路畅科技总市值30亿,市盈率只有24.6倍,处在较为靠谱的水平。相比于一些高市盈率的上市公司,路畅科技更具发展潜力和投资回报价值。

一位中联重科内部人员曾表示,“与同类的百亿级上市企业相比,路畅科技尽管营收利润规模不在一个体量级上,但估值方面还算比较合理,这成为中联重科收购时的重要考核指标之一。”

从长远发展来看,作为全球最前沿的技术,无人驾驶领域将是中国建造向全球发展的必备利器。而在技术革新不断加快的智能驾驶赛道,中联与路畅的强强联合,是一次“互助”型合作。中联重科不仅有望在智能农机以及起重机、挖掘机和混泥土机械等工程车辆的信息化和智能化、智能座舱和人机环境改善方面形成协同效应,其自动驾驶技术或将走上一条高速发展的道路。

热门推荐