自然更新取决于产品的使用年限、工作时间、使用条件等,而强制更新则是由于环保标准升级要求。

就自然更新而言,根据施工顺序,工程机械景气周期一般按挖掘机、起重机、混凝土机械的先后顺序更迭,除了重型塔机寿命会在10年以上,其中挖掘机的有效生命周期为5-6年,起重机、混凝土机械在8-10之间。

犹记得上一轮工程机械的销售高峰期刚好卡在2011-2012年这个时间段。

正好,2016年挖掘机有效生命周期走完,2017年更新周期开启,销量迎来了新一轮超级爆发。

而寿命滞后于挖掘机3-4年的起重机、混凝土机械,大致算下来,部分机械也基本已经在2019年走完,同理亦会在2020年开启新一轮更新爆发。

就强制更新而言,工程机械自2007年以来就经历了从国一到国三的排放标准升级,其中每一轮升级都会对存量产品进行淘汰更新。现在,存量设备中国二、国三排放标准的机械仍占据一半以上。然而,随着2020年12月1日国四标准出台,按照规律这又将成为对国三标准工程机械淘汰的起点。

于是,在当前下游基建、地产行业投资进入低增速的情况下,正如同上面所说那样,周期和政策叠加双重支撑,那么,沉浮了差不多8年的工程机械市场,伴随着这些存量设备更新需求,迭代挖掘机这支接力棒,将会再次拉开工程机械景气度的帘幕。

现在,身为工程机械龙头的中联重科,在接下来将有着怎样值得投资的亮点?

01

先说一下中联重科是做什么的。

中联重科主要从事工程机械、农业机械等高新技术装备的研发制造,其前身是原建设部长沙建设机械研究院。

1992年,中联重科成立,2000年便在深交所上市,2010年又在香港上市,继而成为工程机械行业内首家A+H股上市公司。

目前,中联重科的主营产品是工程机械。

在2019年,工程机械在总收入中比重为94.65%,具体为混凝土机械占比32.10%,起重机械占比51.14%,其他机械和产品占比11.41%,其他机械包括土石方施工机械、桩工机械、高空作业机械、消防机械、筑养路设备、叉车等。此外,农业机械占比3.66%,金融服务占比1.69%。

在看消息前,这里先回顾一下,关注了南白很久的朋友都知道,一只带大家在做的 横 店 东 磁 (002056) 和 怡 亚 通(002183) 到现在都已经实现了翻倍,还有最近提醒大家的 智 慧 农 业 (000816)和 上海能源(600508) 也都吃了一波肉,这足以证明笔者的实力!

最近我甄选出一只强势中线标,大基建中长期模型来袭

第一,该股前期暴跌,股价严重超跌,第二,该股属于大周期(3年以上)横盘震荡模式,低位低价区域(横有多长竖有多高),第三,该股股价大阳线突破年线,K线多方炮模式,走出强反弹模型,第四,该股年报净利润增长100%以上,实现3年净利润稳步增长,第五,该股提成属于大基建题材,是我们一直强调的中期题材,未来潜力很大,第六,目前属于潜伏期,一旦突破上方3年平台压力,即可打开上升空间,进入主升浪,该股是我2014年做过的翻倍大牛股,比较熟悉,目前符合中期模型可以再次建仓。

现在正是介入的最佳时机,为了不打乱主力操盘的节奏,这里就不公布了,可找到✔✘ :hho1278 备搜狐 就可以啦!!!即可,早点跟上,早点回血!真正的成功,来源于长久的积累和量变,那些看似随随便便的成功,大多藏匿着投机和速朽的命运。

起重机和混凝土机械是中联重科工程机械业务的核心业务。

其中在起重机械领域,中联重科的得意之作是汽车起重机、塔机。汽车起重机在2019年上半年提升国内汽车起重机市占率至30%左右。2019年,中联重科塔机收入突破100亿元,成为全球首家塔机年销售超过百亿的企业,市占率高达40%左右,远超排名第二的徐工(市占率12%左右)。

在混凝土机械领域,中联重科的得意之作是混凝土泵车、混凝土搅拌车。其中,混凝土泵车市占率在30%左右,位居第二位。混凝土搅拌车市占率则为6.4%,排名第六位。

值得一提的是,中联重科的挖掘机业务被并入了混凝土机械领域,实际上挖掘机的市占率也有2.8%。

02

中联重科业绩非常依赖周期波动,由此引出新一轮周期开启,业绩将会出现大放量。

2012年之前,中联重科吃下“四万亿”的基建红利,与此同时,工程机械行业景气在2011年才达到顶峰,使得公司的业绩过去一直以来保持着50%以上的复合增长率。

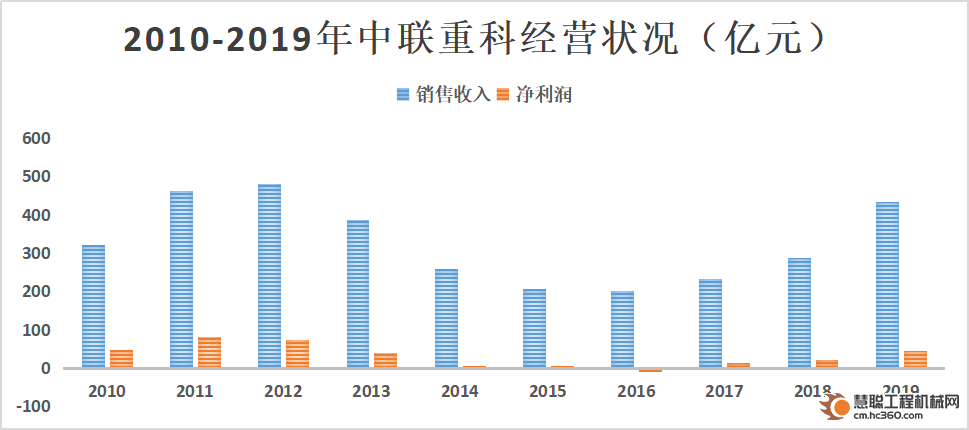

2012年,中联重科营业收入已经达到了480.7亿元。

然而,在2012年之后,伴随着国内固定资产投资增速大幅下滑以及工程机械市场的饱和,中联重科的营业收入自480.7亿元一路下滑至2016年的200.23亿元。

当时,公司的经营业绩已经跌到了近10年来的低点。

2016年,挖掘机有效生命周期走完,同年,工程机械非道路国三标准已正式进入实施阶段,国三标准将实施不达标工程机械一律退出市场引发了大量不合格的工程机械陆陆续续退出市场。

周期和政策联动下否极泰来,工程机械行业的挖掘机市场率先迎来曙光。这也是中联重科的转折点。

2017年,中联重科挖掘机业务开始放量,加上当年是公司战略的转折元年,经营质量实现彻底反转,收入重新回暖达到232.73亿元,同比增长16.23%,增速由负转正,而且在成本控制良好下,归属于母公司的净利润13.32亿元,同比大增242.65%。

接下来,中联重科的经营业绩持续回暖。

2019年,上一轮周期下的起重机行业使用寿命走完,新一轮更新周期开启,在继挖掘机业务放量后,公司当年收入由2018年的286.97亿元暴增至433.07亿元。同期,中联重科的工程起重机械市场份额达近五年最好的水平。

03

现在,中联重科的财务如何?还有值得投资的价值吗?

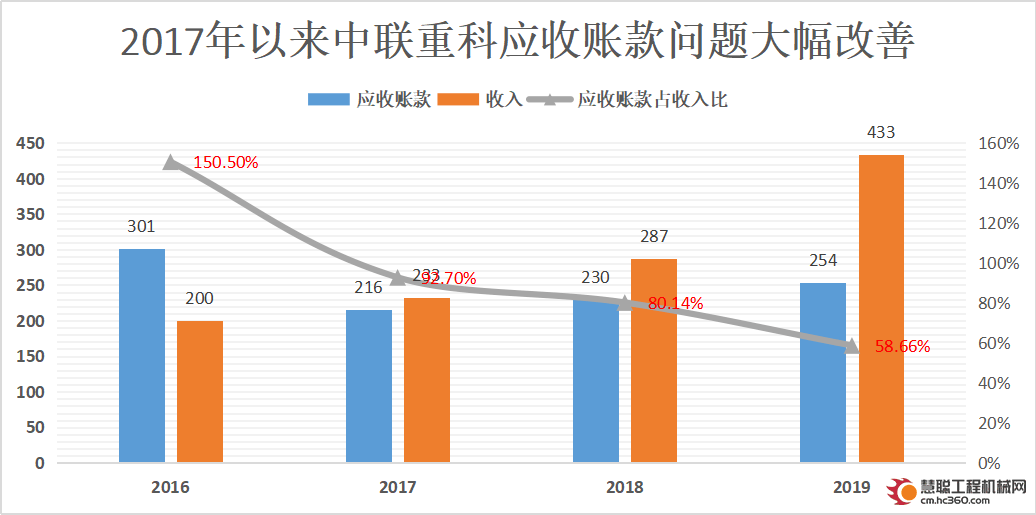

从资产质量看,近年来公司的应收账款不断减少使得资产结构和控制风险方面在大大改善。

上一轮周期,工程机械高景气使得企业竞争非常激烈,中联重科采用激进的销售策略,使得应收账款不断增加。

随着周期下滑,整个工程机械行业呈现不景气的衰败,中联重科又不得不通过放宽甚至延长信用期,导致应收账款和应收票据继续暴增。到了2016年,公司的应收账款高达301亿元,占了当年营收的150%。

但由于新周期的开启,工程机械的需求激增,中联重科重新跻身龙头系列,因拥有更强的议价谈判能力而使得公司通过以较少的应收账款进行交易。于是在近几年的消化下,公司的应收账款占收入比是不断下降的,2019年已经由之前的150%下降到58.66%。

尤其在2017年,公司的重大战略决策在于通过作价116亿元出售环境产业80%的股权,彻底解决坏账问题,计提资产减值损失87.9亿元,修复了资产负债表,资产质量早已大大改善。

总体来看,目前的中联重科已经不存在太大风险资产。

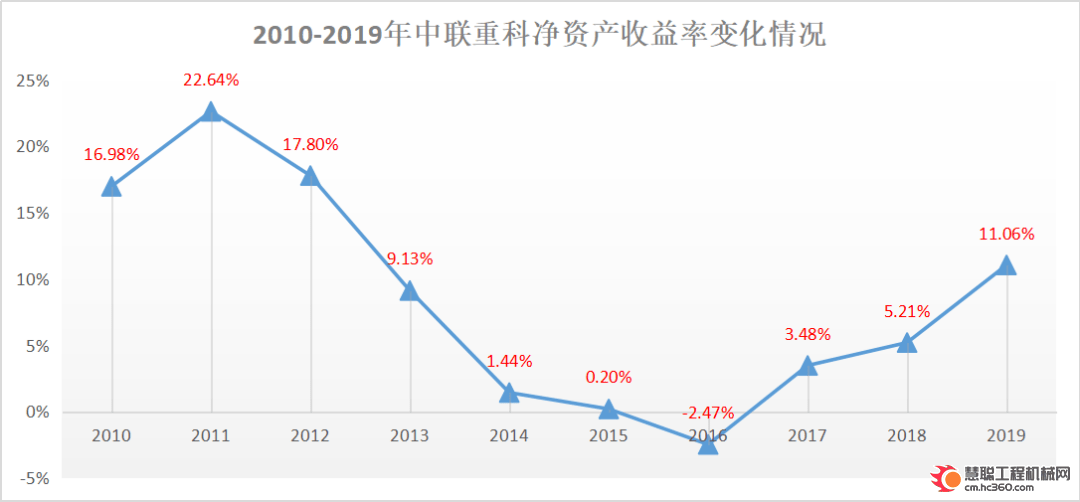

从盈利能力看,公司的净资产收益率经历惨烈下滑后,目前正在涅槃。

中联重科的净资产收益率(ROE)经历着由上一轮工程机械行业销售的顶峰到随后接下来5年的惨烈下滑。

具体表现为,2010-2011年,公司的净资产收益率分别为16.89%、22.64%。当时,公司的工程机械业务如日中天,销售净利率可以达到14%以上,同时,总资产周转率一直维持在0.5以上,处于行业上游水平。

2012-2016年属于工程机械下滑周期,公司业务走入至暗时刻,净资产收益率从17.8%大幅度跌破到-2.45%,其中,销售净利率下挫明显,首次在2016年变成负数(-4.66%)。由于工程机械市场需求萎缩,这个阶段公司的存货积压明显,总资产周转率降到0.2,此时,不得不通过激进的政策,比如放宽信用期和降价等措施,把存货大量销售出去,过程形成了非常庞大的应收账款,同时坏账也在激烈猛增。

直到2017-2018年,先是工程机械行业挖掘机新一轮周期开启,挖掘机业务放量,公司的净资产收益率由正转负,持续回暖到3.48%、5.21%。接着,在2019年,工程机械行业起重机、混凝土机械业务承接挖掘机业务亦开启新一轮周期,公司净资产收益率终于迎来大幅度增长,达到11.06%。

接下来,还有塔机在新一轮周期的更新换代下,中联重科的业务会重回辉煌,盈利能力持续提升。

从现金流看,

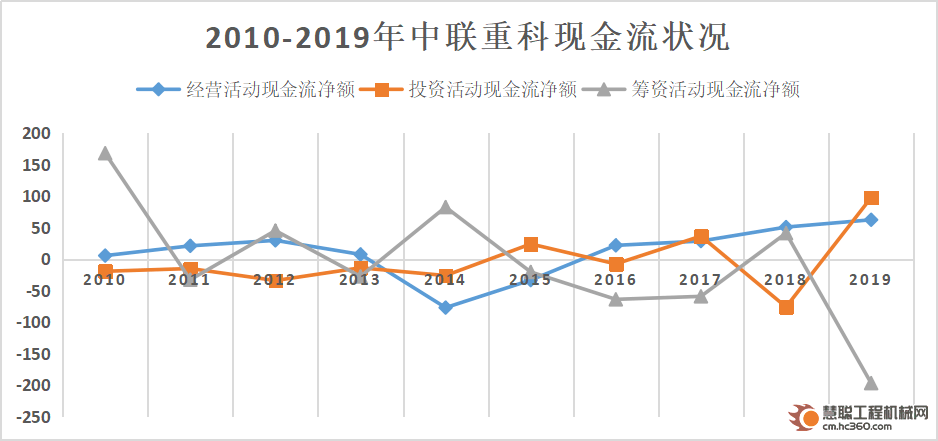

首先,经营现金流。

2016年之前是工程机械下滑周期,在市场需求萎缩下,收入大幅下降导致现金变少,而且公司为了把产品销售出去,通过使用应收账款的方式,同时付之延长某些客户的还款信用期导致应收账款大幅增加,经营现金流入在减少。

但2016年以来,中联重科经营现金流持续为正。原因主要有两个,一是工程机械新一轮周期带来的挖掘机、起重机、混凝土机械等产品需求的增加,公司开始拥有越来越强的销售谈判能力,因此使用现金交货在增加,而应收账款有所减少;二是公司的应收账款回款能力在变好,不存太多欠款,同时由于工程机械行业景气回暖导致应收账款的账龄也在大大缩小。

其次,投资现金流。

中联重科的投资现金流净额除了2015年、2017年、2019年外,其他时间段都是负数,也即是投资现金流主要以流出为主。公司利用资本进行对外投资。

比如,从2010年至今,中联重科有过四次外延收并购事宜。分别是2013年12月20日收购全球干混砂浆设备第一品牌——德国M-TEC公司。2014年8月8日并购全球著名升降机企业——荷兰Raxtar公司。2015年12月22日收购意大利Ladurner公司。2018年11月27日收购全球塔机领先制造商德国WILBERT100%股权。目的是吸纳全球最高水准的工程机械技术并迅速为公司所利用,并迅速成长为中国工程机械国际化的先行者和领导者。据了解,2019年,中联重科在专利数量、同族度、专利度、独权度等9个指标行业领先,入选2019中国企业专利500强,工程机械行业排名第一。

2015年、2017年,中联重科投资现金净额为正数的原因是工程机械下滑周期公司处置对外投资的资产造成的。尤其2017年公司通过作价116亿元出售环境产业80%的股权。2019年中联重科投资现金净额为正数的原因是,卖掉建设机械部分股票,同时处置相关资产并注销了ZOOMLION HEAVY INDUSTRY RUS LLC(中联重科俄罗斯有限公司)、山东益方中联工程机械有限公司、宁夏致远中联工程机械有限公司、甘肃中联东盛工程机械有限公司、陕西雄图中联工程机械有限公司这五家公司造成的。

最后,筹资现金流方面主要涉及公司的借还款问题,由于影响因素不大,因此这里不太需要著述过多。

总体来看,在经营现金流充裕的时候中联重科会适当减少对外融资,增加投资,但当经营现金流较为枯竭时,公司一方面会考虑暂停对外投资,甚至出售某些不重要的投资资产以解决流动性问题,另一方面也会进行对外借款以缓解紧张局面。虽然中联重科的现金流不算是非常充裕,但是大体上属于较为正常的现象。

04

中联重科的投资的价值说完了,那么其还具有投资机会吗?在这里,我们可以看一下估值和分红。

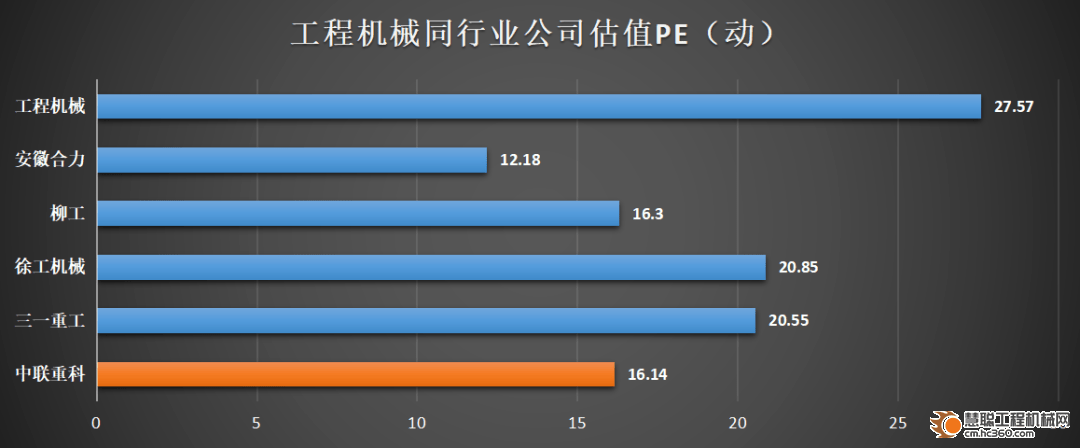

目前,工程机械的是剔除亏损的华菱星马和建设机械两只股票后计算出来的,估值为27.57倍,其中中联重科的估值水平相比三一重工、徐工机械等同行企业较低,但稍高于安徽合力。

在上一轮工程机械行业上行周期,公司业绩充分享受行业繁荣时期的硕果,股价也呈现出“戴维斯双击”,估值提升到25倍。但在工程机械行业下行周期,公司业绩出现大幅下滑,股价也呈现出“戴维斯双杀”,当时市场给予公司的最低估值已经去到6.59倍。在两年时间的持续回暖下,目前公司的估值在16倍左右,还没到历史的25倍。整体上仍具有较好的安全边际和投资价值

而且,中联重科的优势在于非常注重回报股东。据统计,自2000年上市以来,公司已实施现金分红21次,累计实现净利润394.77亿元,累计现金分红136.52亿元,分红率高达34.58%,分红率位居行业前列。

热门推荐